炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【建投策略】市场波澜不惊,成长茅金融为盾——2021年6月第3周

来源: 中信建投策略研究

一、引言:市场波澜不惊

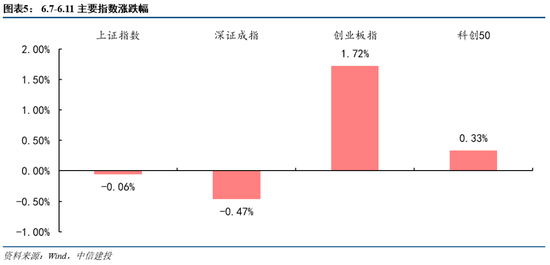

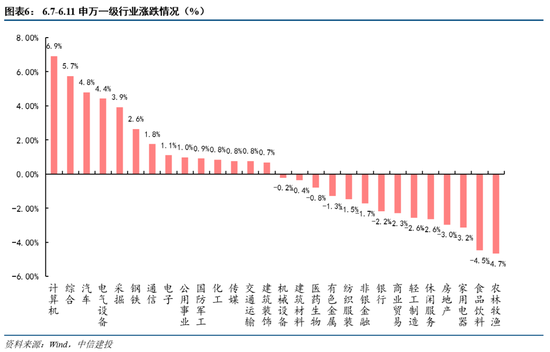

6月7日-11日,市场整体呈现出震荡态势。上证指数、深证成指、创业板指和科创50本周涨跌幅分别为-0.06%、-0.47%、1.72%、0.33%。计算机、汽车、电气设备、采掘、钢铁、通信、电子涨幅居前,农业、食品饮料、家用电器、房地产、休闲服务、轻工制造、商业贸易、银行、非银跌幅居前。

本周市场震荡的原因主要是三方面:第一,PPI超预期,这直接决定了煤炭、石油等行业占优的市场风格。第二,HarmonyOS 2操作系统发布,驱动了整个计算机板块。第三,美国CPI持续预期,但美债利率只对失业率反映。人民币汇率仍然保持升值状态。

1.1 商品价格再探讨

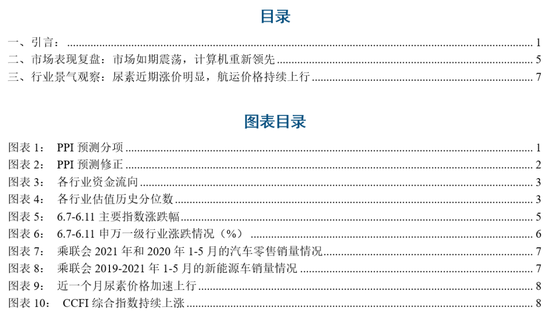

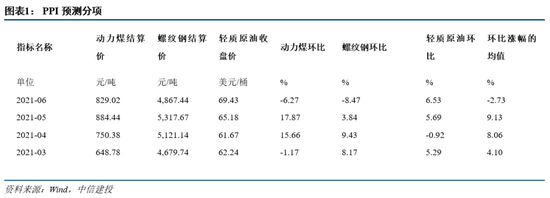

我们在4-6月的月报中明确提出结束PPI交易。我们的判断是这一轮价格上涨并不具备持续性。我们持续得指出:本轮供需不平衡和大宗商品涨价行情在4月达到高点,PPI在全年将逐步回落,央行收紧流动性的压力在4月数据公布之后将得到有效的释放,利率开始下行。从统计局公布的5月PPI数据来看,5月PPI达到了9%,高于4月的6.8%,超出了市场和我们的预期。本周我们首先探讨PPI后续的看法。

从高频数据来看,4月螺纹钢的环比涨幅为9%,5月环比上涨3.83%;动力煤4月环比上涨15.66%,5月环比上涨17.87%,原油价格4月环比下跌0.92%,5月环比上涨5.69%。从环比涨幅均值来看,5月环比涨幅超过4月。2020年5月PPI是-3.7%,低于2020年4月-3.0%的水平,因此5月的PPI高于4月2.2%个百分点从环比推算的角度来看能够得到解释。在这里也说明我们原来采用同比模型计算的PPI需要与环比模型计算进一步验证。

展望6月的PPI,我们同比模型测算大约为5.87%。从环比模型来看,6月平均环比在上旬下降2.73%,2020年5月的PPI为-3.0%,那么考虑到翘尾因素的测算,环比模型给出的是5.63%。因此,我们有信心相信我们的关于4月或者5月PPI在全年见顶的判断是成立的。因此,即使6月市场以煤炭和石油价格上涨驱动了市场行情,但并不改变周期板块行情结束的事实。

现阶段在限制产能的过程中,供给侧的并购重组可能会改变整个行业的格局。例如钢铁行业限制产能后,以宝钢股份为代表的龙头企业通过兼并重组获得产能,供给侧的话语权更强可能会重新改变行业的商业模式和格局。我们交运行业的韩军老师推荐的中远海控、化工行业郑勇老师推荐到万华化学都从周期股走向了价值股。这一点我们将在黄金赛道研究中专题讨论。

我们在上周周报中明确指出,6月之后不存在持续的PPI通胀压力,央行维持现有的货币政策是适宜的,这也是它提出对制造业和小微企业持续支持的力度不变的重要原因。进入6月之后,银行体系存在着一定的存款压力,5月持续下行的过程可能结束,10年期国债利率将维持在3.10%附近。我们预期流动性将维持当前状态,这一点也符合经济运行的要求。从6月上旬利率水平来看,我们认为是符合预期。

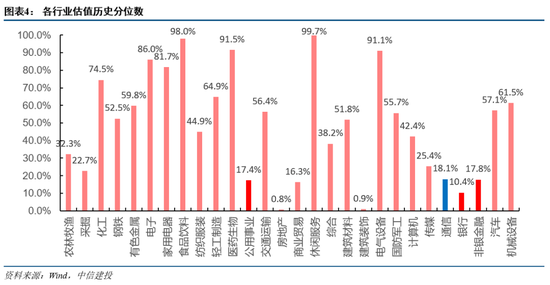

1.3 行业估值观察

从PB-ROE的静态角度来看,银行、建筑、钢铁、非银、地产等行业属于估值和盈利是匹配的行业。地产、建筑装饰、银行、非银、公用事业、通信、采掘等行业估值水平处于历史分位的地位。相对而言具有一定的估值优势。这也是6月以来通信、煤炭等行业上涨的原因。

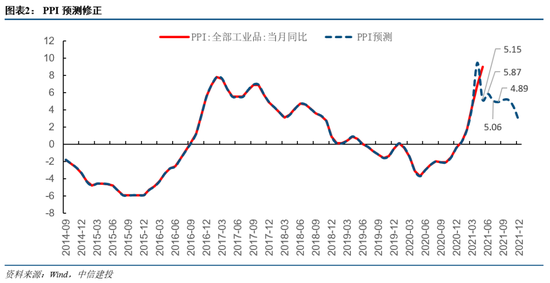

从成交结构来看,2021年6月,资金流入最多的是计算机和电气设备这两个行业。电子、生物医药和化工都在缓缓流出。从本月的行情也能反映出来。进入6月后半月之后,市场中报行情将重新演绎,我们也将对中报做出专题的预期。

1.4 投资策略

综上所述,从经济层面来看,2021年6月,我们仍然维持大宗商品价格回落的观点不变,央行将维持基础货币供给稳定,国债利率在6月将进入3.10左右的平稳阶段。人民币汇率将维持在6.3-6.4的稳定区间中。因此,这种经济状态下,市场保持当前波澜不惊的平稳运行不变。

从风险的角度来看,我们认为6月的风险点在于美国QE规模的缩减(Taper)带来的紧缩效应。如果美国开始Taper,这将导致人民币汇率阶段性贬值,中国国债利率也有上行的压力,与我们推演的方向相反。市场就会呈现出一定的波动。

从行业比较的层面来看,第一,大宗商品价格下跌有助于中游制造环节成本下降,这是相对确定的方向。我们建议投资者把握。我们看好光伏及新能源汽车、通用和专用机械设备、通信设备等中游制造行业。第二,计算机等成长板块如期占优,这也具有相当的持续性。第三,我们需要把握当前市场反弹的窗口,同时采用低估值行业来应对可能的波动,因此我们在6月金融板块中选择保险行业。

二、市场表现复盘:市场如期震荡,计算机重新领先

A股方面,6月7日-11日,市场整体属于震荡走势,创业板相对占优。上证指数、深证成指、创业板指和科创50本周涨跌幅分别为-0.06%、-0.47%、1.72%、0.33%。申万一级行业方面,计算机、综合、汽车、电气设备、采掘、钢铁、通信、电子涨幅居前,农业、食品饮料、家用电器、房地产、休闲服务、轻工制造、商业贸易、银行、非银跌幅居前。

二级行业方面,航运、石油开采、汽车整车、计算机应用、电源设备、通信运营、石油化工、采掘服务、煤炭开采、半导体、计算机设备、玻璃制造、仪器仪表、公交、纺织制造、汽车零部件等涨幅居前,而林业、渔业、禽畜养殖、动物保健、饲料、饮料制造、医药商业、专业零售、造纸、中药、农产品加工、其他休闲服务、稀有金属、种植业、金属非金属新材料、白色家电、食品加工则跌幅居前。

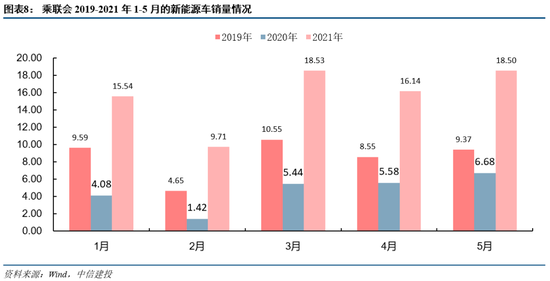

本周市场成长股逐渐接棒前期上涨较多的白酒、军工。上周HarmonyOS 2正式发布,这是一款面向全场景的操作系统,可广泛用于物联网的各种设备。6月9日,根据相关报道,HarmonyOS2升级用户7天已破千万。在华为鸿蒙概念的带动下,计算机板块整体迎来了估值修复。新能源车方面,5月乘联会各品牌销量数据出炉,特斯拉中国售出33,463辆,其中本地21,936辆,出口11,527辆,同比2020年增长202%。比亚迪新能源汽车单月销售31681辆,同比增长198.8%。受此影响电源设备也集体出现反弹。

本周中美5月物价数据公布,通胀担忧下降。5月中国CPI同比增长1.3%,PPI同比增长9%。环比来看,上游黑色、大宗涨价快于中小游,CPI端涨幅放缓。5月美国CPI同比增5%,环比增0.8%,但美债利率并未上行,反映出市场对于价格的理解偏向于暂时性行为。对于市场而言,主要在揣测美联储的政策走向,并以此作为主要交易逻辑。比起通胀,美联储更加注重就业,由于美国就业情况不佳,使得美联储货币转向向后推迟,市场也有继续保持多头的理由。这就是尽管美国通胀水平已经来到上次金融危机以来的最高水平,核心通胀已达到20多年以来的最高水平,市场依然无动于衷。目前,主要商品中,原油最为强势,这也与美国经济向上有关,而钢铁、煤炭、有色金属相对较为克制或出现回调,因此石油化工是景气度较强的品种。

本周市场符合我们的判断,即短期以震荡为主。主线上,科技股恢复逻辑也在市场表现中表现出来,且有接棒PPI下行逻辑的走势,表现为TMT相对于军工、机械等板块的强势。展望后市,我们维持大趋势震荡上行,短期震荡调整的判断不变。我们认为后续市场板块的轮动将加快,整体缺乏持续性表现。

三、行业景气观察:尿素近期涨价明显,航运价格持续上行

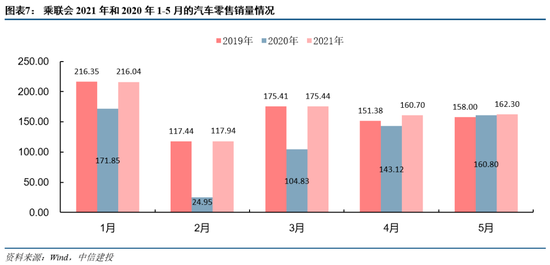

汽车市场总体平稳,新能源车销售景气。根据乘联会数据,5月中国汽车市场零售162.3万辆,去年同期为160.8万辆,同比增长1%,2019年同期为158万辆,比19年增长3%。上月汽车市场零售160.7万辆,5月比4月环比增长1%。总体来看,2021年1-5月汽车零售情况略好于2019年,整体销售比较平稳。结构上新能源车依旧强势,景气度极高。5月新能源车销售18.5万辆,同比增长177%,比2019年同期增长97%,环比4月增长15%。

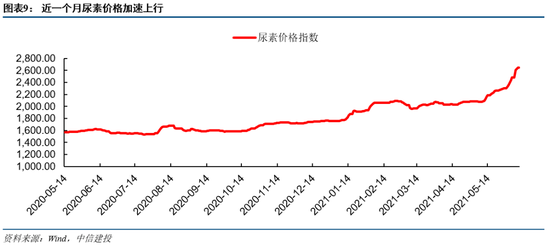

尿素近期涨价明显。截至6月10日,尿素价格指数收于2645,近一周上涨8.49%,近一个月上涨26.98%。目前,北方小麦正处于收获季,也是尿素销售旺季,特别是新疆地区需求旺盛,在需求端对价格形成支撑。外需方面,印度作为我国尿素的出口最大需求方,需求亦非常强劲。1-4月,中国尿素出口134万吨,同比增长49%,其中出口印度49万吨,同比增长110%。4月,我国单月出口尿素54万吨,同比增长382.1%,外部需求暴涨。供给方面,疫情导致印度尿素减产,迫使印度对外招标。国内方面,近期部分装置检修,导致国内供给降低,叠加企业库存水平较低,促使价格上涨。

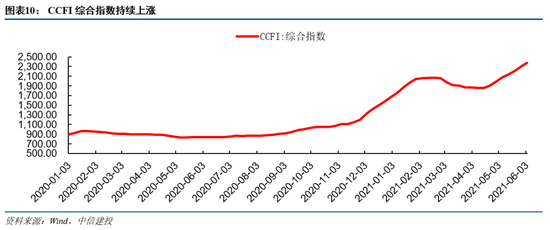

中国出口集装箱运价指数持续上行。截至6月4日,中国出口集装箱运价指数综合指数收于2373.77,周上涨3.37%,月上涨14.43%。其中,重点的美东、美西航线周涨幅分别为2.58%、1.85%,月涨幅分别为15.93%和18.07%;周内,波红、韩国、南美、澳新、南非、东南亚涨幅较高,均超过4%。月内,美东、美西、地中海、欧洲、波红等航线涨幅较高,上涨均超14%。航运供给方面,运力持续紧张,印度、东南亚等地疫情严峻,港口工人、海员下降,进一步打压供给。进口地区集装箱港口积压问题没有缓解,物流不畅。需求方面,全球经济持续复苏,但由于印度等疫情严重,继续为中国制造提供空间,出口需求较好。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)