“爱美女生”轻医美年消费近七万元!“瘦脸针”需求旺盛且刚性,海外市场已百花齐放!医美龙头即将拿下稀缺牌照(名单)

重磅,全国碳市场月内将上线!碳排放权配额加速收紧,短期价格有望提升!行业刚性扩容背景下应该这样布局(名单)

已然转向的博弈 | 开源策略

文:开源策略团队

【报告导读】市场已经给出了部分高估值资产的“还债时刻”价格信号,部分投资者也开始了撤退。上述交易行为背后是基本面环境的微妙变化。此时回调不买入是占优策略。相比之下,我们认为投资者更应该关注的是风险收益比更好的周期股:价值是其内核,周期只是表象,真正的周期其实是市场在基本面变化驱动下认知改变的周期。

Summary

摘要

1 回调不买入,迎接“价值回归”新主线

上周(2021年6月7日至6月11日)市场整体呈现震荡走势,但板块内部分化较为明显:前期估值扩张过快的部分板块出现了不同程度的下跌;而部分“欠债少”的价值风格板块,如采掘、钢铁、公用事业、建筑装饰以及交通运输等,涨幅排名靠前。我们在此前的报告《回调不买入》和《悄然转向的博弈》中曾多次提醒投资者:从交易层面的信号来看本轮全市场范围内的上涨行情已近尾声,更重要的是顺风的基本面环境也已经出现了明显的转向迹象。当下环境出现的边际变化是:国内5月PPI创2008年以来新高、大部分的大宗商品价格在政策调控之后重新上行;从政策维稳的角度而言,投资者参与的最佳窗口已经过去;美国5月CPI超预期和美国TGA账户压减临近尾声都不支持海外宽松。上述边际变化意味着市场的投资者有必要重新衡量各个板块之间的风险收益比。

2 一场被掩护的撤退:指数调整下的悄然切换

市场面对的估值与盈利之间的矛盾并没有在过去1-2个月内化解,“还债时刻”仍然是高估值资产挥之不去的阴影。交易层面的信号显示有投资者对此已经做出了明显的卖出选择:在上周五指数调整的时刻,部分权重被调入或者指数权重实际提升的高估值个股,反而尾盘出现了明显下跌。有两种可能情形:前期上涨中,有提前埋伏指数调整的资金力量,它们已经开始撤出;有部分前期获利较大的资金,希望在权重调整过程中获利了结。从上周北上资金整体买卖行业的情况来看与上述价格信号形成了验证,净卖出最多的板块为食品饮料,而周五的持股变动同样呈现了在上述高估值权重调入股上的撤退。值得一提的是,银行、煤炭、石油石化等价值风格板块成为两类北上资金的“新共识”。

3 价值占优:正好对应着周期的回归

部分投资者认为周期需要强周期性复苏作为前提,我们理解的周期股可能和市场不太一样。“全球周期性复苏与通胀”或者是“朱格拉周期开启”并不是我们推荐周期股的基准假设,我们认为上述因素是一个中低概率的上行风险。当下来看,我们认为周期股能够继续占优的核心逻辑在于投资者对于当前的周期股存在两类低估:1、对于当下PPI上行时盈利水平的改善与维持韧性的定价其实远远不充分;2、大量周期性板块过往由于产能价值下行,盈利能力下行,投资者过往定价中收益率大幅跑输ROE水平,但当下大量行业ROE趋势已经开始企稳,具备价值修复的必要。因此表面上的“周期”行情,实质上是一次基本面变化驱动的认知转变,“价值修复”才是内核。

4 非惟天时,积极布局价值归来

驱动高估值资产反弹的交易力量正在退去,而基本面环境的顺风也正在悄然转向。基于比2个月前更贵的估值水平下,我们建议投资者回调不买入,而应该关注更好风险收益比的资产。对于周期股而言,价值是内核,周期是表象,真正的周期,其实是市场在基本面变化驱动下认知改变的周期。我们重申重点领域:第一,煤炭、石化、化工(纯碱/化纤)、铝和钢铁;第二,银行、房地产、建筑、公路以及电力。

风险提示:经济下行超预期;流动性超预期宽松;信用收缩超预期。

报告正文

1. 风格反复接近尾声,价值主线回归

上周(2021年6月7日至6月11日)市场整体呈现震荡走势,但板块内部分化较为明显:无论是从周度还是周五当天的市场表现来看,“透支较多”(2020年收益率-ROE排名靠前)的板块,如食品饮料、医药生物、休闲服务等,均出现不同程度的下跌,尤其是食品饮料中的白酒板块(上周下跌5.17%);而部分“欠债少”(2020年收益率-ROE排名靠后)的价值板块,如采掘、钢铁、公用事业、建筑装饰以及交通运输等,涨幅排名靠前。

上述迹象意味着市场的投资者已经开始重新衡量各个板块之间的风险收益比。我们认为本轮的风格反复已经接近尾声,价值主线正在重新归来。

首先,从交易层面的信号来看并不支持本轮高估值资产反弹行情的继续演绎。我们在此前的报告《回调不买入》和《悄然转向的博弈》中曾多次提醒投资者:

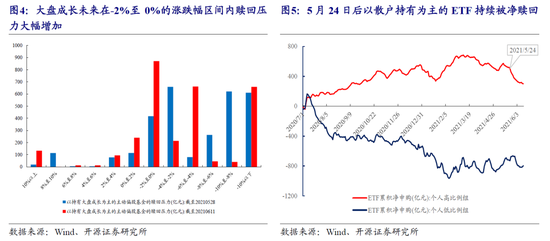

(1)驱动本轮成长风格反弹行情的交易力量已经出现了明显的转向:北上资金(无论是交易型还是配置型资金)近两周的流入明显放缓,尤其是驱动5月20日以来行情的交易型资金已经开始大幅流出(两周净流出约98亿元),值得一提的是在上周五尾盘部分个股由于指数调整出现了异动,其中不乏部分北上资金趁被动跟踪资金买入这些个股时选择兑现浮盈离场,这一点我们将在下一章节中重点讨论;而以中央汇金持有为主的ETF近两周也被大量赎回。

(2)与此同时,基金负债端的不稳定性出现的概率也在逐步增加:“处置效应”成为2月下跌以来市场企稳的基础,然而这也同时可能成为市场反弹见顶的不稳定因素,当下我们测算的居民2020年Q4进场的资金(以持有大盘成长为主的主动偏股型基金),已经在这一轮反弹行情中相继进入了解套区域,这意味着当市场上行动力不断减弱时“吸取教训”后的基民选择“保本离场”的概率正在增加,而从近期散户持有为主(个人高比例)的ETF净申购情况来看,确实仍在持续被净赎回。

其次,前期高估值资产经历的基本面+政策+海外流动性环境上的顺风已经转向:

(1)国内5月PPI创2008年以来新高、大部分的大宗商品价格在政策调控之后重新上行,这意味着当前市场对于经济悲观以及流动性宽松的定价过于充分,需要重视上述因素反转的风险。

(2)从政策维稳的角度而言,投资者参与的最佳窗口已经过去:从历史复盘来看历次重要周年纪念7月的表现要远弱于6月,而7月1日正在逐步临近。

(3)美国5月CPI超预期和美国TGA账户压减临近尾声都不支持美国宽松——国内被动宽松这一格局的延续。

2. 谁在卖出:挥之不去的“还债时刻”

市场面对的估值与盈利之间的矛盾并没有在过去1-2个月内化解,“还债时刻”仍然是高估值资产挥之不去的阴影。我们此前曾在《市场的弱点——风格洞察与性价比追踪系列(五)》报告中提示到,无论是从收益率-ROE还是CAPE(周期调整市盈率)的视角来看,投资者手中持有的部分资产(以大盘成长和创业板指为主)的“透支程度”甚至已经重新回到2月初时的水平。即便投资者交易信用回落→经济走弱→流动性宽松,但其实历次信用见顶之后市场的估值会经历一个明显的压制时期,因此无论下一个场景将会是什么,从风险收益比的角度出发上述资产都已经失去了最佳的参与时刻。

面对上述资产的还债压力,已经有投资者做出了卖出的选择,并积极调整了配置的结构:

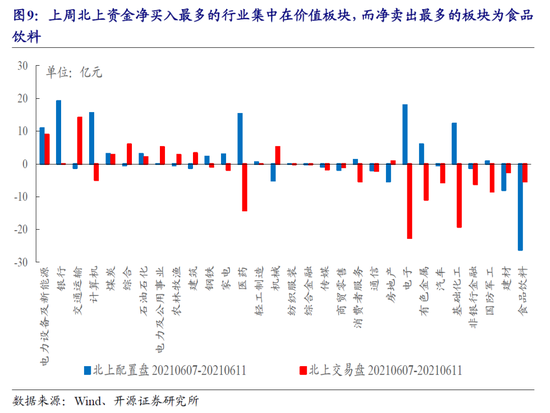

(1)从上周北上资金整体买入行业的情况来看,净买入最多的行业集中在价值板块,而净卖出最多的板块为食品饮料。上周获得北上资金净买入最多的前五行业为:电新、银行、交运、计算机、煤炭,除了电新在2020年透支程度较高以外,其他四个行业均属于2020年收益率跑不赢ROE、2021年存在一定估值修复需求的行业,其中电新、银行、煤炭、石油石化等行业是北上配置型和交易型资金均净买入的行业。需要承认的是,新能源在全球产业趋势形成共识情况下,当下并未看到交易层面的动能衰减;而食品饮料和建材是北上整体净卖出最多且同时被配置型和交易型资金净卖出的行业。

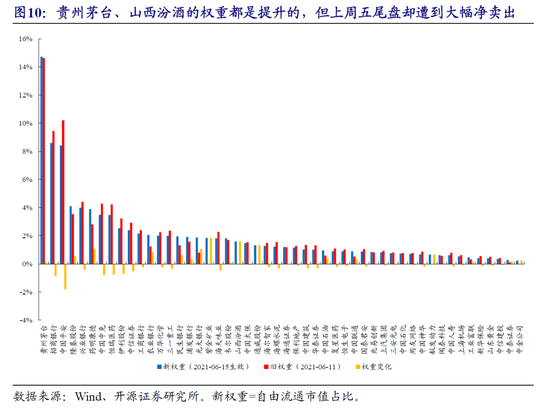

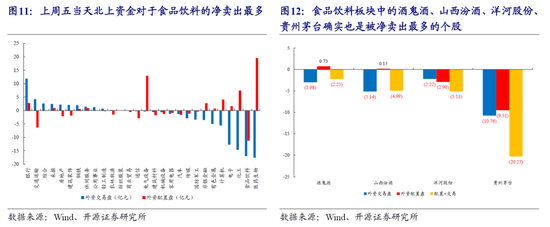

(2)在上周五指数调整的时刻,有迹象表明有部分投资者趁着被动跟踪指数的基金买入做出了卖出高估值资产的选择。一般而言如果有个股被公告要纳入到指数的成分股,则由于市场上有跟踪该指数的被动型指数基金,该个股就会在纳入正式生效之前获得这些资金的买入,因此往往在尾盘会出现成交量大幅拉升同时伴随着股价的上涨。然而在上周五,以上证50的指数成分调整为例,山西汾酒是被纳入的成分股之一,但尾盘却被大幅卖出(最终收盘价相比于收盘集合竞价前的价格下跌了2.64%);而原有的成分股贵州茅台,根据计算其权重在指数调整之后其实是略有提升的,但在尾盘同样被大幅卖出(最终收盘价相比于收盘集合竞价前的价格下跌了1.86%)。出现同样现象的还有被纳入到中证500指数的酒鬼酒(上周五最终收盘价相比于收盘集合竞价前的价格下跌了2.40%)。这意味着两种可能:第一,前期上涨中,有提前埋伏指数调整的资金的力量,它们已经开始撤出;第二,有部分前期获利较大的资金,希望在权重调整过程中获利了结。北上资金毫无疑问至少是上述两类投资者中的一类:我们通过拆分上周五当天北上资金对于行业/个股的净买入情况发现,上周五当天北上资金对于食品饮料的净卖出最多(交易型和配置型资金都在卖出),且其中酒鬼酒、山西汾酒、洋河股份、贵州茅台确实也是被净卖出最多的个股。

3. 价值占优:这一轮恰好对应着周期的回归

部分投资者认为周期需要强周期性复苏作为前提,我们理解的周期股可能和市场不太一样。“全球周期性复苏与通胀”或者是“朱格拉周期开启”并不是我们推荐周期股的基准假设,我们认为上述因素是一个中低概率的上行风险。当下来看,我们认为周期股能够继续占优的核心逻辑在于投资者对于当下周期股存在两类低估:

(1)对于当下PPI上行时盈利水平的改善与维持韧性的定价其实远远不充分;

(2)大量周期性板块过往由于产能价值下行,盈利能力下行,投资者过往定价中收益率大幅跑输ROE水平,但当下大量行业ROE的趋势已经开始企稳,具备价值修复的必要。

因此表面上的“周期”行情,实质上是一场具有基本面基础上的认知转变带来的“价值修复”行情。

3.1、 未被充分定价的当下盈利

本轮周期价值股的估值修复其实远未达到历史可比水平。根据我们此前在《周期股:不再是商品的配角——开源策略“觉醒年代”系列之一》中所提到的,如果以PPI为锚定,则当前大部分周期板块ROE带动的PB回升远不及历史最低水平。

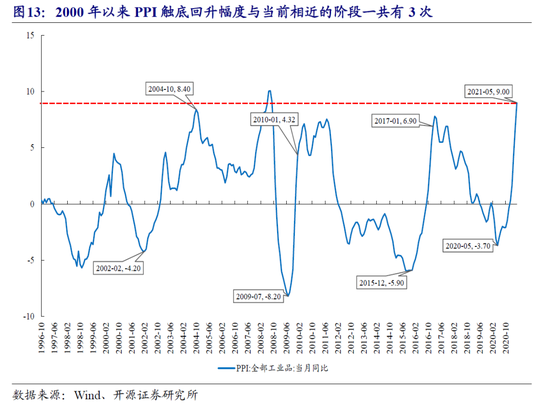

由于5月PPI已经公布,因此历史上的可比阶段也发生了一些改变:本轮PPI触底回升是自2020年5月的-3.70%至2021年5月的9.00%,历时13个月,上升幅度为12.70%,参考2000以来PPI触底回升且上升幅度同样接近12.70%的时期,一共有3个阶段:2002-2004年、2009年下半年、2016年。

如果我们以PPI为锚定,对比历史上这3阶段各个板块PB估值以及ROE的情况,则我们会发现市场在当下的宏观经济场景下,对于ROE弹性与PPI强相关的部分周期板块的定价程度是历史最低的:我们以阶段1~3的PB最小值减去截至2021-05-10的当前值,诸如采掘、钢铁、银行等周期性板块的差值仍大于0。上述结果意味着:如果经济出现回落,历史上周期跌得多的前提并不成立(因为此前根本没有涨得多);而经济和价格在高位的持续时间拉长后,定价仍有修正的空间。

3.2 长期价值修复的转机

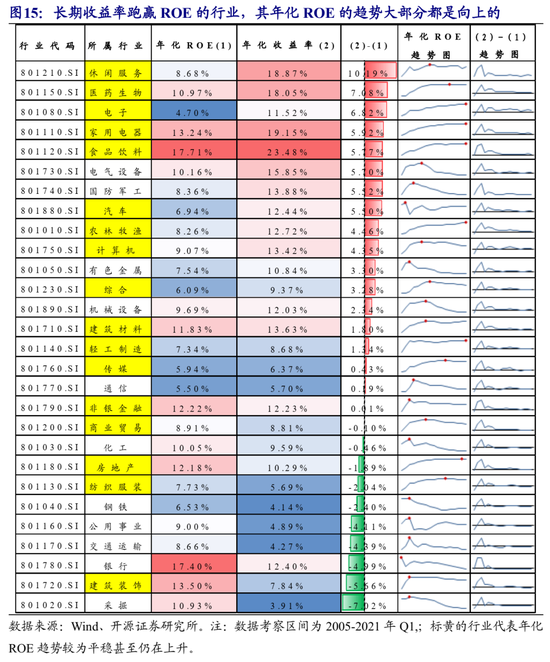

最后,更长远地来看,其实很多周期性资产的长期盈利能力向下自2016年以来就已经开始有了很大的改观,这构成了更为长期的估值修复的基石。大量的历史数据告诉我们行业长期收益率之“锚”还是脱离不开ROE,这也应该是大部分投资者可以达成的共识。而我们会发现不同行业之间估值贡献的差距可以从更为长期和动态的视角得到一定的解释:长期收益率跑赢ROE的行业,其年化ROE的长期趋势大部分都是向上的。但我们也会发现,即便钢铁和采掘的ROE已经出现明显的触底回升信号,但在回到过去5年估值贡献中枢的假设下它们的估值贡献仍然为负值。这可能意味着潜在的修复空间。

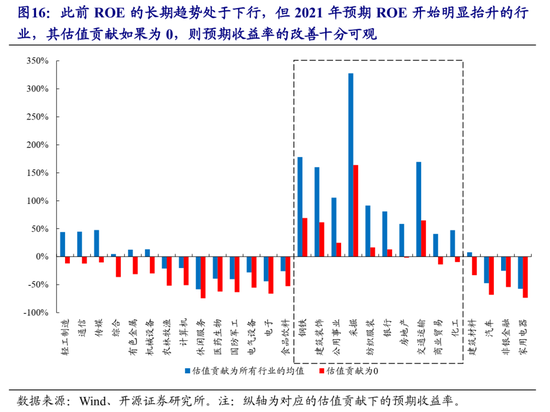

如果假设部分出现长期ROE趋势下行结束的行业开始修复部分前期被压制的估值,那么预期收益率会变得非常可观。钢铁、采掘、建筑、公用事业、纺织服装和公路具有任一假设下的正预期收益率。当然,这一假设需要基本面持续配合。

4. 非惟天时,积极布局价值归来

市场已经给出了价格信号,交易层面参与者也出现了撤退信号,更重要的是流动性环境正在出现微妙变化,对于部分高估值资产,“回调不买入”是占优策略。

我们认为的真正的周期行情,上涨的根本原因是基于ROE预期收益率视角的价值修复,景气度的持续是行情发生的催化剂。价值是内核,周期是表象,真正的周期,其实是市场在基本面变化驱动下认知改变的周期。

行情将重新回归景气度,以促进低估产能被市场更多的价值发现。非惟天时,价值的真正回归也需要投资者积极布局应对,我们重申重点领域:第一,煤炭、石化、化工(纯碱/化纤)、铝和钢铁;第二,银行、房地产、建筑、公路以及电力。

5.风险提示:经济下行超预期;流动性超预期宽松;信用收缩超预期。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)