炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:中金 | 港股:成长风格继续领先

来源:中金策略

成长风格继续领先

——海外中资股周报

上周海外中资股市场周中再度出现一些回调,不过整体成长风格继续领先。

最新公布5月制造业PMI可能表明增长动能有所衰减,尤其是新出口订单指数回落较为明显。此外,钢铁和水泥等部分工业品价格也出现回调,这在一定程度上有助于缓解近期通胀忧虑,债券收益率也因此承压,进而利好成长风格表现,价值和周期板块则相对承压。我们认为从当前宏观政策环境以及估值角度,成长风格依然具备一定吸引力。

与此同时,上周中国央行14年来首次上调外汇存款准备金率,其目的在于抑制外汇市场投机性交易,推动汇率双边波动走势。对港股而言,从历史经验看,人民币汇率与海外中资股成明显正相关性,升值预期也吸引海外资金流入。

向前看,通胀(中美PPI与CPI)与金融数据(M2与社融)将于本周公布,这对于判断后续国内外货币政策轨迹具有重要参考意义。目前市场预计5月份美国CPI受基数影响将将进一步攀升,M1与M2剪刀差扩大也预示着中国PPI或进一步上行。另外,中美关系的动向也值得关注。

在这一背景下,我们认为市场可能维持区间震荡。我们依然建议在成长和价值风格间相对均衡配置,但同时提示投资者关注估值合理的优质成长股存在的重新布局机会。板块上,在上游通胀环境下,我们认为需求强劲(如出口板块)或可有效传导对冲其输入价格压力的公司可能具有更大韧性。

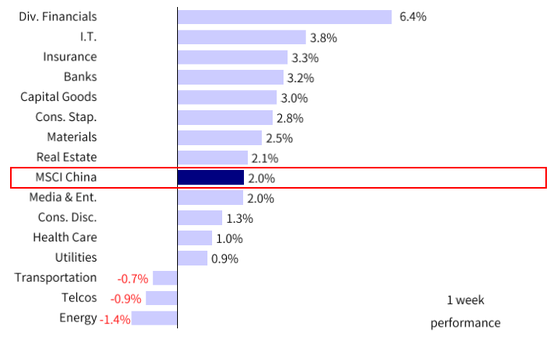

市场回顾:海外中资股市场上周出现一定回调,整体市场呈现震荡格局。5月PMI数据表现不佳、强劲的美国ADP就业数据一度催生美联储政策产生担忧、以及中美关系变数增加等多重因素共同对市场特别是价值和周期板块产生压力,而成长股则呈现出一定韧性。全周整体来看,恒生科技指数表现最好,达到1.7%,其次分别为MSCI中国指数、恒生国企和恒生指数,其涨幅分别为0.7%、0.1%和-0.7%。板块方面,电信、可选消费板块领涨,而保险、房地产和材料板块表现落后。在更为强劲的销量数据推动下,汽车板块出现上涨。

MSCI中国指数上周上涨0.7%,电信、可选消费和能源板块领涨

市场展望:上周海外中资股市场周中再度出现一些回调,呈现震荡格局。成长风格受部分个股业绩好于预期提振而获得支撑,表现继续好于整体市场,相反与宏观环境较为敏感的价值和周期性板块因需求相对疲弱而落后。

与4月份经济数据呈现的局面相似的是,上周最新公布的5月制造业PMI(51.0%,低于4月份的51.1%)可能也表明需求增长动能似乎正在衰减,尤其是新出口订单指数回落较为明显。具体来看,5月份新出口订单指数大幅下降约两个百分点,从4月份的50.4%降至48.3%,进入收缩区间。虽然仅凭一个月数据就断定中国出口增长动能趋缓仍然为时尚早,但是考虑到出口疫情以来一直是中国经济复苏过程中的一大亮点,因此短期新出口订单指数大幅下降的确引发了关注。不仅如此,我们注意到近期钢铁和水泥等部分工业品价格也出现回调,这在一定程度上有助于缓解近期的通胀忧虑,债券收益率也因此而继续承压,进而利好市场成长风格的表现,相反价值和周期板块则相对承压。此外,海外中资股市场成长板块(以恒生科技指数为例,PEG为1倍)与A股和海外市场(创业板1.68倍,纳斯达克1.56倍)相比仍然具有吸引力。因此,我们认为在当前的宏观政策环境以及估值角度看,成长风格依然具备一定吸引力。

与此同时,上周中国央行14年来首次上调外汇存款准备金率,我们认为其目的在于抑制外汇市场投机性交易,推动人民币汇率呈现双边波动走势。虽然此次调整传递出央行不会容忍操纵市场、并制造单边预期行为信号,但我们判断对汇率方面的直接影响可能较为有限。对于港股市场而言,从历史经验看,人民币汇率与海外中资股市场表现成明显的正相关性。人民币升值预期也吸引海外资金的流入。实际上,上周海外资金流入速度加快,为去年9月份以来连续第40周流入海外中资股市场。

向前看,至关重要的通胀数据(中美PPI与CPI)以及金融数据(M2与社融)定于本周公布,这对于判断后续国内外货币政策轨迹具有重要参考意义。目前市场预计5月份美国CPI受基数影响将将进一步攀升,M1与M2剪刀差扩大也预示着中国PPI或进一步上行。另外,中美关系的动向也值得关注。上周美国总统拜登签署一项行政命令,进一步扩大了禁止美国实体投资的中国企业限制名单。

在这一背景下,我们认为在当前宏观增长前景、通胀压力和货币政策立场各方面信息尚不完全明朗甚至可能出现意外背景下,市场可能维持区间震荡。因此,我们依然建议在成长和价值风格间相对均衡配置,但我们提示投资者关注估值合理的优质成长股存在的重新布局机会。从板块来看,在上游通胀环境下,我们认为需求强劲(如出口板块)或可有效传导对冲其输入价格压力的公司可能具有更大韧性。

恒生国企指数上周收盘小幅上涨

水泥价格近期有所下跌

钢铁价格也有高点回落

恒生科技指数仍相对创业板和纳斯达克有吸引力

港股卖空交易占市场成交额比重有所上行

近期盈利预期继续上调

国债收益率下行有利于成长板块表现

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

1)5月份PMI:制造业PMI下降,新出口订单指数降至收缩区间。具体来看,5月份官方制造业PMI下降0.1个百分点,至51,略低于预期。最为明显的是,新出口订单指数从4月份的50.4%降至48.3%,进入收缩区间。出口一直是中国经济复苏进程中的一大亮点,4月份同比大幅增长32%(过去两年年均复合增速17%)。新出口订单指数降幅之所以超出预期,可能是由于近期东南亚地区疫情反弹。但是中国出口是否正在丧失增长动力需要进一步确认。我们认为,在供应存在瓶颈、库存下降以及短期海外需求大幅增长背景下,中国出口可能持续向好。但是,3季度后中国出口大幅增长势头可能逐步减弱。

5月制造业PMI小幅下滑,其中新出口订单跌至50以下

4月规模以上工业企业利润同比增长57%原材料采购价格指数持续上升,可能对未来通胀带来上行压力

2)在人民币升值背景下中国上调外汇存款准备金率。上周一中国央行宣布自2021年6月15日起上调金融机构外汇存款准备金率2个百分点,至7%。此次上调后银行需要向央行缴纳更多的存款准备金率,从而推动国内外汇流动性收紧,其产生的效果与常规上调人民币存款准备金率相同。上次央行上调外汇存款准备金率是在2007年5月,央行当时将外汇存款准备金率提高1个百分点,至5%。我们认为此次调整将推动中国在岸外汇市场美元流动性趋紧,在一定程度上有助于遏制近期市场投机行为导致人民币汇率升值势头。中金宏观组认为此次外汇存款准备金率上调两个百分点将收紧在岸外汇市场美元流动性供给200亿美元左右,总量不算大,甚至低于过去一周在岸外汇市场日均成交量。截至上周五,人民币汇率为1美元兑6.4元人民币。

中国央行此次上调外汇存款准备金率传递出央行希望人民币汇率维持双向波动的意图。在2021年5月27日全国外汇市场自律机制第七次工作会议召开后,中国央行发布声明[1]强调汇率走势将以市场供求为基础,但坚决打击各种恶意操纵市场、恶意制造单边预期的行为。此外,央行同时表示汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。

3)美国总统拜登扩大了特朗普执政时推出中国企业限制名单范围,将名单上的中国企业增加至59家。上周四拜登签署一项行政命令,扩大了特朗普执政时提出的禁止美国实体投资中国企业的名单,意味着未来中美关系不确定性因素增加。最新的行政命令新增10家左右的企业,将限制名单上的中国企业增加至59家。美国政府将从2021年8月3日起禁止国内投资者买卖限制名单中企业发行的证券,当前已有头寸的投资者最晚必须在2022年6月2日前进行撤资。最新的行政命令也对此前行政命令在法律层面的模糊性予以明确,废除了令投资者困惑的"close name matches(相似名称)"条款。美国财政部将持续调整投资限制名单。

整体上,我们预计上述措施对海外中资股市场的直接影响较为有限,主要是考虑到限制名单中新增的中国企业均没有在香港上市,而且此前被列入名单企业的卖出压力可能已经得到释放。但是,最新行政命令传递了未来中美关系仍可能存在不确定性的信号,特别是随着今年下半年美国摆脱疫情影响后逐渐增加与中国接触,其可能产生的变数依然是需要密切关注的核心风险因素。我们建议投资者关注未来相关政策的演变。

4)南下资金流入速度放缓,海外资金连续第40周流入海外中资股市场。上周南下资金日均净流入规模从此前一周的15亿港元收窄至9亿港元。流入的资金集中在腾讯、美团、药明生物、比亚迪和李宁等新经济领域龙头个股。与此同时,上周共有18亿美元的海外资金流入海外中资股,高于此前一周的6.7亿美元。

投资建议:我们认为在新的催化剂出现前市场可能基本维持区间波动走势。考虑到在未来一段时期内通胀可能仍然是短期市场焦点,我们仍然建议在成长和价值风格间相对均衡配置。考虑到外需至少在短期内持续乐观,我们看好出口敞口较大的板块,例如电子、家电和家居产品。我们认为议价能力较强而且有能力传导输入价格压力的中下游企业可能更具韧性。此外,估值具有吸引力的新经济板块优质龙头股也值得关注。

重点关注事件:1)5月份CPI与PPI数据(周三公布),美国通胀数据与中国5月份金融数据(周四公布);2)海外地区疫情反弹;3)中美关系。

资料来源:彭博资讯、EPFR、Factset、万得资讯、中金公司研究部

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)