炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

周期股历史行情比较研究一:历次PPI上行期间周期股行情回顾【兴业策略|深度专题】

来源:XYSTRATEGY

文章要点

★ 历次PPI上行期间周期股行情回顾

——2003年“五朵金花”:2003年A股迎来蓝筹股主导的“五朵金花”行情。周期股行情晚于PPI上行半年启动,但在PPI二次冲高过程中出现行情高点。钢铁全程表现超越大盘。周期板块业绩普遍回升,估值表现较为合理。期间普钢、玻纤等子板块表现较好。

——2007-2008“煤飞色舞”:本轮周期股行情随着牛市启动,领先PPI指标半年,并呈现冲高回落态势,仅煤炭股在回落过程中一度结构性反弹。周期板块业绩波动有限,估值表现出高弹性。期间有色金属涌现出十倍股。

——2009-2011二次“煤飞色舞”:本轮周期股行情再度与大势同步,领先于PPI表现半年多。在经历了途中回调后周期板块出现二次冲高,并超过前高。煤炭和有色表现全程超越大盘,钢铁和石油石化表现平平。期间有色金属和石油石化子板块先后领先。

——2016-2017商品牛市行情:本轮周期行情随牛市出现,再度领先于PPI指标。随后由于系统性风险持续释放,抑制了板块表现,表现出前高后低的态势。本轮行情中周期板块主导板块从钢铁向有色金属切换,后期有色金属与煤炭超额收益相当,有色金属和钢铁估值最高估值近百。行情不同阶段有色金属均有个股涨跌幅居前。

★ 投资建议:PPI增速二次冲高是把握周期行情的关键

——PPI上行意味着经济阶段性的改善,需求的扩张,周期股业绩和行情表现具有改善的基础。但通过回顾历次PPI上行期间的周期股行情可以发现,周期股行情往往伴随大盘行情启动而出现,因此其绝对收益表现与PPI指标表现出较为明显的时间错位。但是从超额收益角度来看,PPI指标具有良好的参考价值,周期股超额收益主要集中于PPI指标二次冲高期间,PPI增速二次冲高是做多周期股真正的窗口期,而PPI环比变化是判断PPI途中回调和再次冲高的重要依据。在板块配置方面,煤炭和有色金属一直是周期行情的配置重点方向,石油石化表现落后。此外,市场风格切换也是影响周期股收益的重要系统性因素。

——下一步我们将从周期行情的宏观、市场以及业绩等深层次成因去探究促成周期股行情的规律,研究如何高频化投资周期股的择时;结合2020年5月以来周期股的表现特征展望未来周期股行情发展方向,并提出重点配置方向建议。

风险提示:经济表现低于预期,全球商品库存回升超预期,发生黑天鹅事件

目录

报告正文

周期股历史行情比较研究一:历次PPI上行期间周期股行情回顾

本轮大宗商品价格持续上涨带动的通胀预期上升引起市场关注,并推动PPI增速连续上升。在此期间周期股表现持续抢眼,但近期有所回落。那么周期股行情是否结束,市场是否重回主线成为热门话题。在此我们将推出系列报告从策略角度来回顾和分析周期股行情,探究未来周期股行情发展的脉络。

本文的研究对象集中在周期上游行业(以下简称周期股),采用指标按时间划分有所差异:2004年之前为申万一级行业中的采掘、化工、钢铁和有色金属指数,2004年之后为中信一级行业的石油石化、煤炭、有色金属和钢铁。作为系列研究的第一部分,本文旨在研究历史上周期股表现与PPI增速表现的相关性,进而得出对投资具有一定参考价值的结论。

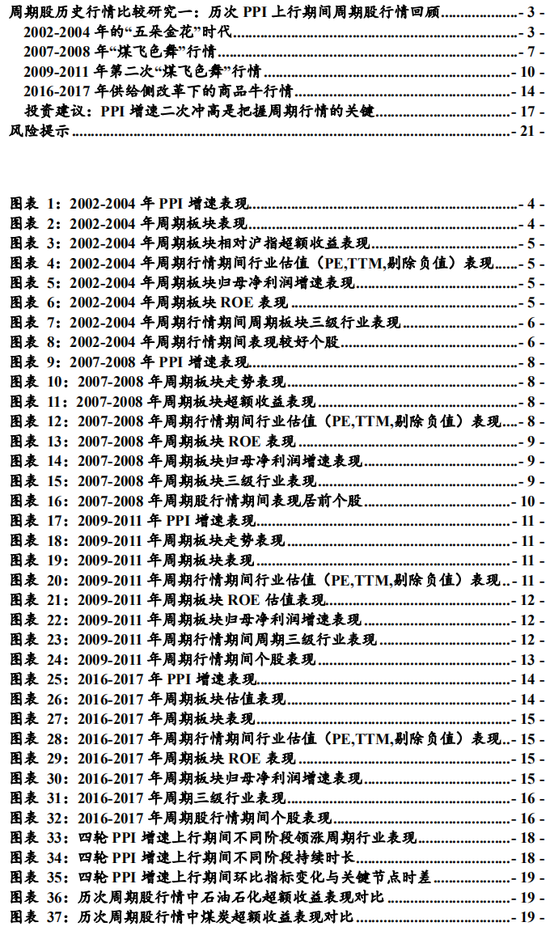

2002-2004年的“五朵金花”时代

2002年钢铁、汽车等重工业重投资行业进入快速成长阶段,A股盈利表现全面改善;国际上有色金属、石油等原材料价格显著上涨,推动PPI上行。以钢铁、汽车、金融、石化和电力为代表的五大蓝筹板块表现出色,称之为“五朵金花时代”。2002-2004年的“五朵金花”时代周期板块表现较为出色,呈现出以下几个特征:

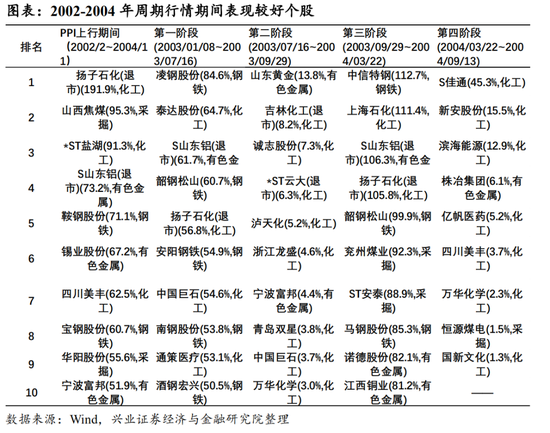

1、PPI同比增速冲高期间曾经出现过一次显著回调,增速达顶后未做停留回落,呈尖顶。本轮PPI增速的上行周期可以分为三个阶段:第一阶段:PPI同比增速从2002年2月的低点开始持续上行。2003年2月PPI环比增速二次达顶,于3月由正转负,同期PPI同比增速达顶至4.6%;第二阶段:PPI同比增速在达到4.6%后进入回调阶段, 2003年5月环比增速触底再度回升,PPI同比增速磨底;第三阶段:2003年10月PPI环比和同比双双再次启动上行,冲高至本轮PPI周期的最高点2004年10月的8.4%,环比增速于9月领先登顶。随后PPI上行周期立刻结束,进入下行阶段。

2、周期行情启动晚于PPI增速启动,但在PPI二次冲高过程中出现行情高点。2001-2002年市场震荡运行为主,周期板块基本都与大盘同步波动。直到进入2003年随着大盘走势企稳,周期板块开始企稳上升。而这时候PPI增速已经上升了近一年,周期行情明显滞后于PPI。2003年三季度周期股伴随大盘出现回调,随后展开第二次冲高,并于2004年3月达到本轮行情的高点,随后快速回落。2004年9月曾小幅反弹,但没有改变本轮行情基本结束。

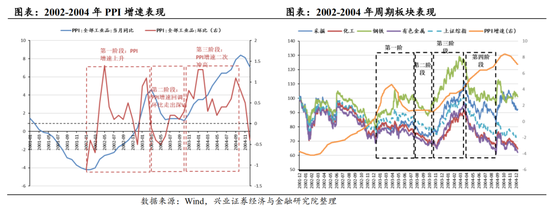

3、钢铁全程表现超越大盘,采掘超额收益启动较晚,化工和有色全程表现弱于大盘,内部分化明显。本轮周期股直到行情走暖才开始出现相对大盘的优势。作为“五朵金花”之一的钢铁股在这轮周期股行情中表现较为突出,全程表现基本都超越大盘。煤炭股直到进入第三阶段后才开始启动并超越大盘。而化工和有色金属则一直表现较弱于大盘,周期板块内部分化较为明显。2003年10月超额收益启动第二轮上冲的起始点,此时PPI结束途中调整。随后钢铁超额收益走出N字形,而采掘超额收益保持上行直到PPI最高点。本轮行情结束时,钢铁指数录得25%的超额收益,采掘约为20%。

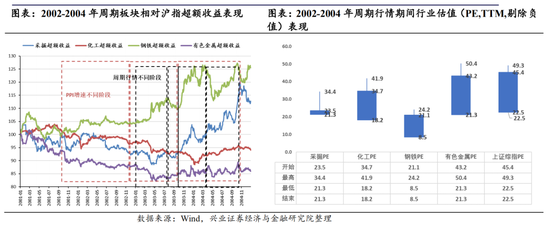

4、进入2002年后周期板块业绩开始持续改善,ROE逐年上升,且钢铁与采掘ROE显著领先,本轮行情反映出基本面的重要变化。2001年周期板块和沪指归母净利润增速均为负,进入2002年后周期板块业绩明显改善,ROE持续提升,2003年钢铁板块归母净利润增速出现阶段性最高值,2004年采掘和化工净利润增速反超钢铁。采掘股净利润增速直到2004年才释放,可以部分解释其行情较晚。化工和有色金属ROE变化较少,且2001-2002年二者归母净利润增速为负,容易令市场忽视。其实2004年有色金属业绩实现爆发,但这时候已经处于行情末端,市场已经上涨乏力;

5、本轮行情中周期板块估值波动相较于后来几轮行情都比较低,最高估值不过50倍,与沪指相当。2003-2004年的这轮周期股行情过程中,四个板块尽管出现分化但其估值波动处于一个比较合理的牛市行情水平,与沪指波动水平相差无几。表现最出色的钢铁板块最高估值不过26.5倍,最终回落到8.6倍;有色金属曾经达到50.4倍,是四个周期板块曾经达到过的最高估值,与沪指最高时的49倍估值相当。究其原因,可能与2001-2004年前述周期板块业绩持续回升有关,消化了高估值,估值与业绩表现总体较为匹配。

6、从三级行业表现来看,钢铁股波动较大,油价持续上涨对子板块表现起到了积极作用。周期股行情期间,两轮上涨过程中普钢收益居前,但领涨行业从玻纤切换到石油加工和开采,尤其是在第二阶段回调期间,玻纤收涨3.7%,显示出一定抗跌性。行情进入第四阶段后,特钢跌幅居前,钢铁板块回落较大。原油价格持续高涨对于相关子行业表现起到了积极作用。尤其是纵览PPI增速上行期间,虽然化工板块整体较弱,但油气钻采、石油加工等板块表现居前,超过普钢。

7、上涨阶段周期牛股主要集中于钢铁,回落阶段化工个股表现更佳。2003年“五朵金花”行情中的汽车诞生了很多翻倍股票。在第一阶段上冲行情中,属于周期板块的个股中凌钢股份、泰达股份领涨;第二阶段回调期内,山东黄金、吉林化工、诚志股份等录得上涨,显现抗跌;第三阶段再度上冲期,中信特钢、上海石化等领涨;第四阶段刚请结束回落期,化工板块个股占据榜单大部分位置。整个PPI上行区间内,扬子石化、山西焦煤、ST盐湖等领涨,化工、采掘蕴藏牛股较多。

综上所述,“五朵金花”时代比较突出的特征就是周期行情启动较晚,整体市场环境不佳,未能充分反映加入WTO后需求拉动的影响,市场不够“有效”。同时,周期板块内部分化比较明显,并没有因为原油价格持续上涨、需求释放等逻辑必然推出周期板块一致性获得超额收益,主要以采掘和钢铁板块表现为主,且超额收益主要集中在第三阶段,对应PPI增速处于二次冲高阶段,投资可以做PPI增速的右侧。化工板块涌现出的牛股较多。

2007-2008年“煤飞色舞”行情

2007年尽管经济过热引起货币政策收紧,但A股仍然迎来一轮大牛市。在此期间周期股表现抢眼,煤炭、钢铁和有色金属涨幅均超过沪指,表现出有别于“五朵金花”时代的属于周期板块的“煤飞色舞”行情。通过梳理数据,可以发现这轮行情有以下几个特点:

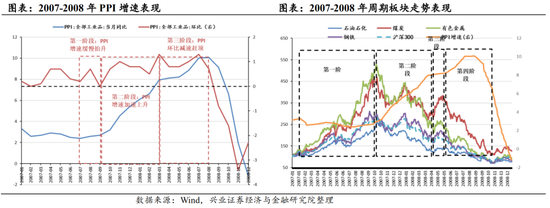

1、本轮PPI同比增速持续升高,相较于其他几轮都显得较为顺畅,最后由于金融危机来袭而终结。PPI同比增速从2007年7月开始一路上行,2008年7月到8月达顶。其中2007年7月-9月PPI缓慢上行,9月后环比开始回升,加快PPI增速上升;2008年3月PPI环比增速再度回落,推动PPI同比增速斜率趋缓,但5月PPI增速再度加快上行。2008年7-8月PPI维持在本轮高点10%后金融危机席卷全球,造成此后PPI增速快速回落。

2、本轮周期股行情随着牛市启动,领先PPI指标半年,并呈现冲高回落态势,仅煤炭股在回落过程中一度结构性反弹。A股于2006年9月中旬启动牛市行情。以钢铁为代表的周期股同步走牛,领先PPI增速超过半年。当PPI于7月开始上行驶,周期股恰于此时见顶,随后周期股震荡回落。直到2008年4月,煤炭板块短暂反弹,而此时PPI正开始加快上行。在PPI增速上冲最快的阶段也是周期板块回落至底部。这轮周期股行情与PPI基本是“前脚进后脚出”,股市自身运行节奏影响大于基本面指标,表现出周期行情的大幅领先和过早结束。

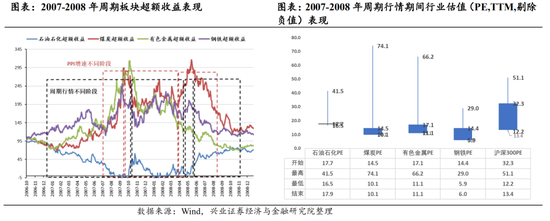

3、本轮有色金属、钢铁和煤炭超额收益先后领先,石油石化超额收益却“镜像”下跌,表现出鲜明的“煤飞色舞”行情特征。从超额收益表现来看,2007年大牛市期间,有色金属超额收益明显占优,但进入7月份后钢铁后来居上,在行情顶点附近有色金属、煤炭和钢铁超额收益先后达顶;随后周期超额收益走出深V,进入2008年煤炭股超额收益超越钢铁,并于5月达顶;随后煤炭、钢铁和有色金属的超额收益快速收敛。石油石化板块受累于2006年原油价格曾经有过短暂的下跌而相对较差,其超额收益甚至与其他三个板块呈现出“镜像”走势,全程大幅跑输沪深300.

4、本轮行情期间周期板块估值弹性显著增强,煤炭出现周期股的最高估值。本轮行情期间,周期股估值表现出较2003年更高的弹性,石油石化、煤炭、有色金属和钢铁剔除负值后的最高估值分别为41.5倍、74.1倍、66.2倍和29.0倍,同期沪深300最高达到59倍,高估值并非周期股独有。行情结束时估值基本都回到了正常水平,估值回撤较为显著。

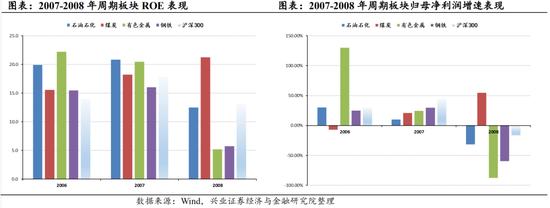

5、2007-2008年周期板块业绩波动较大,2008年初仅煤炭股实现戴维斯双击。2007-2008年宏观经济经历了从经济过热到金融危机的“冰火两重天”,反映在A股和周期板块业绩上表现出较大的波动。A股净利润增速由持续上涨到2008年转为下降,除煤炭外周期板块盈利于2008年悉数下降。其中有色金属归母净利润增速由2006年的130%下降至2008年的-87%,钢铁归母净利润增速由2006年的25%下降至2008年-59%;2007年钢铁、有色金属和石油石化的ROE较2006年保持稳定或小幅扩张后2008年出现显著收缩。但煤炭保持了归母净利润增速和ROE的持续上涨,可以解释为何煤炭股进入2008年出现结构性上涨,实现弱势下的戴维斯双击。

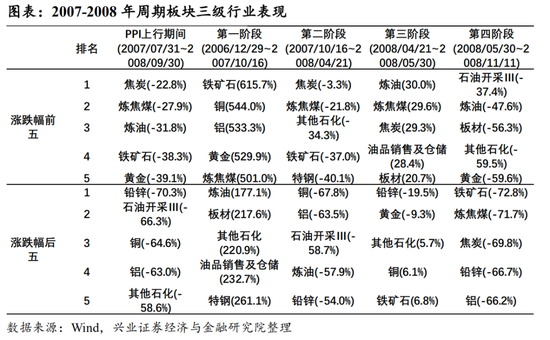

6、板块内部分化严重,行情期间化工部分子行业表现较为突出,有色部分子行业表现落后。在本轮“煤飞色舞”行情期间,领涨板块经历了从有色到钢铁再到煤炭的切换,因此不同行情阶段领涨的三级行业分别为铁矿石、铜;焦炭、炼焦煤、铁矿石;炼油和炼焦煤等;石油开采等。虽然石油石化表现落后,但是其他石化在第二阶段涨幅居前,石油开采在行情结束阶段跌幅相对最小。整体PPI上升期间恰逢周期行情回落阶段,跌幅相对较轻的子板块为焦炭、炼焦煤等,跌幅较多的分别为铅锌、石油开采等。

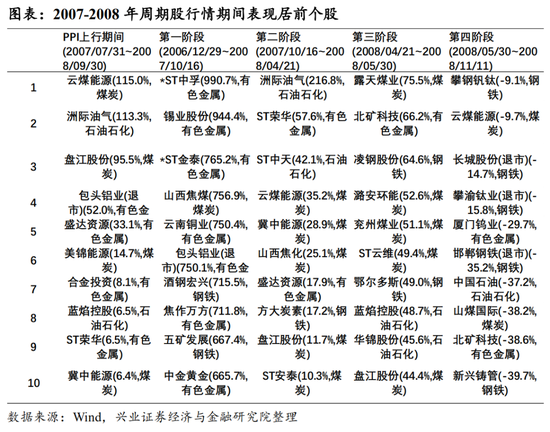

7、本轮牛市期间有色金属涌现出十倍股,PPI上升期间云煤能源是表现最好的周期上游股。从个股表现来看,在第一阶段牛市行情中,有色金属的ST中孚、锡业股份等十倍股,涨幅前十个股中有色金属占据大部分席位;在第二阶段普跌过程中,洲际油气逆势收涨2倍;第三阶段再度冲高阶段,涨跌幅前十中煤炭股增多;第四阶段攀钢钒钛跌幅相对较轻等。PPI上行期间,却是周期行情最差的时候,但云煤能源和洲际油气却实现翻倍。

综上所述,2007-2008年周期股行情期间,领涨板块由钢铁向有色金属和煤炭切换,主要在于煤炭和有色金属的业绩优势,从而走出“煤飞色舞”行情。超额收益主要存在于第一次冲高阶段,对应PPI增速加快上行;后程煤炭股超额收益上升阶段对应PPI增速赶顶阶段。根据PPI指标做投资虽然会较行情实际启动晚,但可以把握住出现超额收益的机会;第二轮PPI上冲则需要做好择股,超额收益主要集中在煤炭股上。

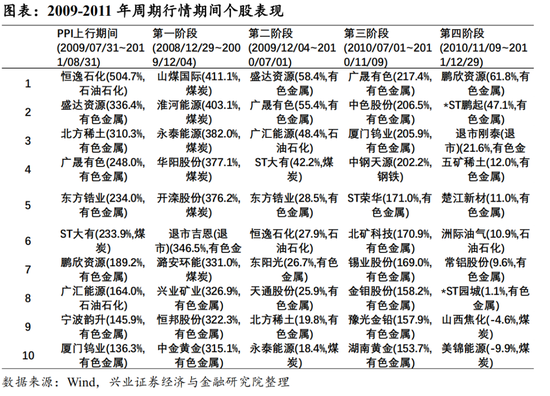

2009-2011年第二次“煤飞色舞”行情

2009年金融危机后,各国实行救助政策,国内出台四万亿刺激计划,经济表现实现大幅反弹,PPI增速迎来新一轮上升,周期股中采掘和有色金属再度表现超出大盘,A股迎来2007年后第二次“煤飞色舞”行情。本次行情呈现出以下几个特征:

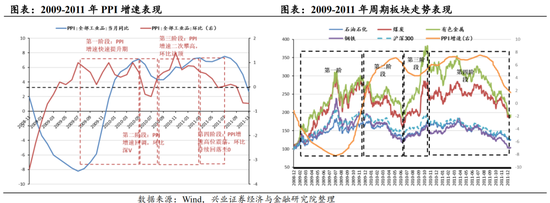

1、PPI同比增速快速冲高后在高位呈现M形走势,途中小幅回调,PPI在高位时长占比较高。本轮PPI同比增速于2009年7月底部启动升高,由于需求的持续释放,至2011年4月原油价格持续冲高,并在高位一直维持到2014年年中。PPI增速于2010年中第一次达顶,在经历了短暂调整后重回高位。2010年10月PPI环比增速出现顶部,随后持续回落;PPI同比增速在高位保持到2011年三季度后终归下行通道。本轮PPI周期内,PPI同比增速在高位运行了大约27个月,显著超过攀升阶段的10个月。

2、本轮周期股行情再度与大势同步,领先于PPI表现半年多。在经历了途中回调后周期板块出现二次冲高,并超过前高。随后进入较久震荡回落阶段。与前次“煤飞色舞”行情较为一致的是,本轮周期行情启动受大盘反弹的影响为主,表现出对PPI指标的大幅领先,大约提前了半年。当市场调整之时又恰是PPI增速上冲最快的时候。而在PPI进入途中回调阶段时,煤炭和有色金属却启动了新一轮行情,快速拉升,并创出超过前高的高点。凭借PPI较长时间处于高位,二者随后震荡运行,最终随大盘持续回落。

3、煤炭和有色表现全程超越大盘,钢铁和石油石化表现平平,周期板块内部再度分化。在本轮“煤飞色舞”行情是2009年反弹行情的一部分。期间有色金属表现出较强的获取超额收益能力,初始阶段即超越大盘上涨,煤炭股紧随其后。在2010年年中PPI增速第一次达顶之时,周期行情却出现一个阶段性低点。随后在PPI回调期间,周期板块超额收益反而呈现出强劲反弹。在PPI增速二次冲高阶段登顶。随后伴随着PPI在高位震荡,有色金属超额收益放大波动,煤炭超额收益小幅抬升。PPI增速进入回落通道后,周期超额收益悉数下跌,反而石油石化超额收益显现抗跌。

4、2008-2011年煤炭ROE始终保持领先,有色金属ROE从2009年开始持续扩张,有色和钢铁净利润增速于2010年大幅反弹,周期板块业绩表股表现出较高的弹性。2008年金融危机后,在刺激政策作用下周期板块在2009年迎来业绩底,随后持续出现不同程度改善,成为本轮行情的基本面基础。其中煤炭板块ROE保持稳健上升。钢铁和有色金属净利润在连续下降后于2011年迎来大幅反弹,分别为182%和171%,但2011年钢铁净利润增速再度转负,有色金属虽然净利润增速收窄但ROE延续升势。煤炭和有色金属均可以找到支持行情的业绩基础。

5、本轮周期行情期间周期板块估值再创新高,钢铁和有色估值畸高,表现出后金融危机时代的资产估值的新变化。本轮周期行情期间,金融危机后全球央行的宽松政策令资产估值表现出更大的弹性。其中周期板块在本轮行情中估值再创新高。比如钢铁和有色金属最高估值(PE,TTM)分别达到67.9倍和92.9倍,表现出过去持续净利润为负叠加上涨行情对估值产生的影响。

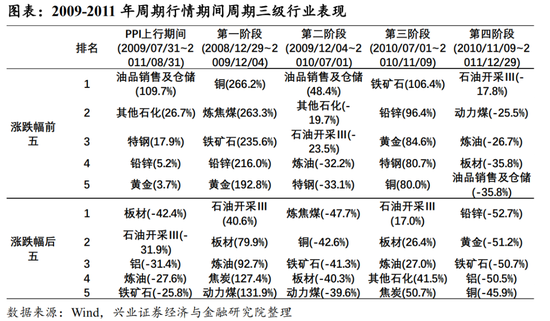

6、上涨期间部分有色和化工子行业表现领先,进入调整阶段化工部分子行业相对抗跌。从三级行业表现来看,在第一阶段上涨期间,铜、炼焦煤、铁矿石和铅锌涨幅超过2倍;进入第二阶段调整期,第一阶段领涨的铜和铁矿石悉数跌幅靠前,石油类子板块显示抗跌,跌幅相对较小;第三阶段反弹期间,铁矿石和有色金属再度全面领涨,石油和焦炭再度落后。进入第四阶段,抗跌板块以化工类为主,有色全面落后。本轮PPI上行期间是行情由升转跌的过程,领涨子板块主要为油品销售、其他石化和特钢等,跌幅靠前的分别为板材、石油开采等。

7、第一波上涨期间煤炭涌现出诸多牛股,而第二轮冲高行情阶段有色金属个股霸占榜单。从个股表现来看,在第一阶段行情中,领涨的周期个股为山煤国际、淮河能源、永泰能源等,均实现上涨4倍,煤炭股包揽前五名;在第二阶段盛达资源(维权)、广晟有色等有色金属板块个股逆势上涨;在第三阶段有色成为反弹先锋,广晟有色、中色股份和厦门钨业等涨幅靠前;在第四阶段,鹏欣资源、ST鹏起尚能延续涨势等。PPI上行期间恒逸石化、盛大资源和北方稀土等涨幅靠前,均实现至少三倍涨幅。

综上所述,本轮行情主要是2008年金融危机后在估值底基础上叠加刺激政策作用形成的一轮幅度较大的反弹,需求扩张和2010年业绩发反转是形成第二次“煤飞色舞”行情的基础。但本轮周期行情启动再度领先于PPI指标,随大盘波动。PPI指标进入上升阶段时周期股却进入调整阶段。本轮行情的超额收益主要集中于第一阶段包括PPI增速上行的起步阶段以及二次攀高阶段,且主要集中在煤炭和有色金属板块。因此虽然行情启动早于PPI上行,但根据PPI指标投资,选对业绩展望较好的煤炭和有色金属股票仍然会有不错的超额收益。

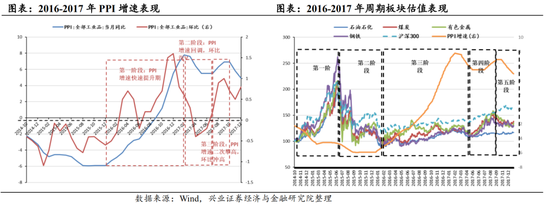

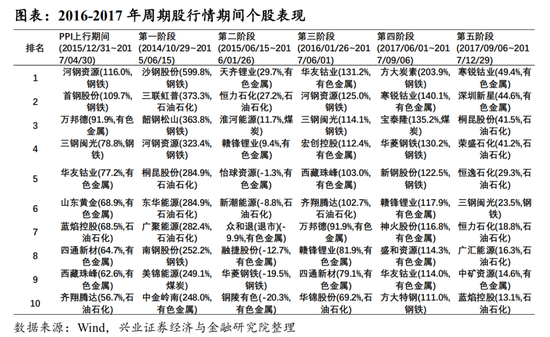

2016-2017年供给侧改革下的商品牛行情

2015年11月我国提出施行供给侧结构性改革。2016年在供给端收缩帮助下,原油等大宗商品结束了一年半的颓势,进入新一轮上涨周期,PPI增速同步上行。但是本轮行情期间,在经历了2015年牛市后,周期板块并未因为商品价格上涨而出现普遍超涨,市场情绪低迷抑制了周期板块表现。本轮周期股表现主要有以下几个特征。

1、本轮PPI同比上行后再度呈现M形走势,但在高位时间占比下降。本轮PPI自2015年底开始上行,同比与环比增速相伴升高,直到2016年11月和2017年2月环比与同比先后达顶,PPI同比最高值为7.8%;随后环比增速持续回落,带动同比增速回调;2017年7月环比增速回正,同比增速再度开始冲高;2017年10月PPI达到高点6.9%后转头进入下行通道,此前环比增速于9月见顶。在高位时间约为8个月,而上行时间持续了14个月。

2、本轮周期行情随牛市出现,再度领先于PPI指标。随后由于系统性风险持续释放,抑制了板块表现,表现出前高后低的态势。本轮周期股比较明显受2015年牛熊转换行情的影响,表现出早早启动了牛市行情,随后却大幅回落;当PPI启动上行时,A股却经历两轮熔断,市场情绪处于低位,周期股伴随大盘缓慢修复而逐步上升;PPI进入阶段性调整期时,周期板块反而迎来二次冲高机会。进入9月份后PPI进入下行周期,周期股亦纷纷进入下跌阶段,而沪指涨势持续到2018年初。这一阶段周期股走势与PPI指标的关联度有所提高。

3、本轮行情中周期板块主导板块从钢铁向有色金属切换,后期有色金属与煤炭超额收益相当。从超额收益角度来看,2015年牛市期间钢铁率先启动,而煤炭、有色和石油石化超额收益则持续下行,市场风格偏向小盘股不利于周期股表现;2015年4月周期板块超额收益突然一起拉升,钢铁超额收益率达到本轮行情的顶点。当市场结束熔断进入“慢牛”后,有色金属和煤炭的超额收益先后超越钢铁,党PPI增速第一次达顶后,周期超额收益开始收敛;当PPI增速准备再度启动上行前,周期超额收益再度上行,有色金属和煤炭稍稍领先。

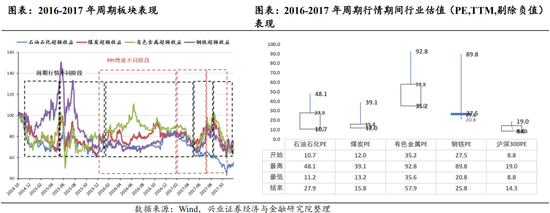

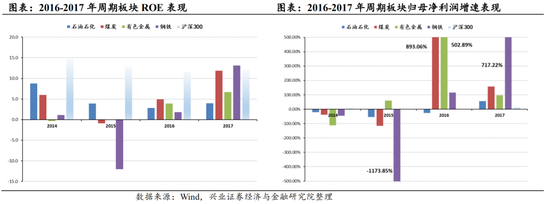

4、本轮行情中钢铁业绩表现出高波动,煤炭和有色金属受益于商品牛市而业绩暴增,构成周期行情的基本面基础。从业绩表现来看,由于2014-2015年商品价格持续下跌,2015年钢铁净利润增速为-1173%,ROE为负;石油石化和煤炭均连续两年净利润负增长,周期股业绩压力很大。进入2016年后钢铁股ROE回正,煤炭和有色金属净利润增速分别达到893%和502%,表现出业绩高波动;钢铁板块于2017年实现净利润717%的增幅。从2016到2017年周期股ROE均实现改善。

5、本轮行情周期股估值再度显现高波动。本轮牛市行情期间经济增速仍然处于下行阶段,因此市场普遍估值抬升较高。钢铁、煤炭和有色金属的最高估值均超过了上一轮周期行情顶点,行情与业绩错位下估值畸高。但是即便行情回落后,有色金属仍然保有45倍估值,钢铁有18倍估值,石油石化有32倍估值。

6、弱市中炼油持续领涨,二次冲高阶段有色金属子板块表现较好。本轮行情中,第一阶段冲高行情中涨跌幅前五的子板块中石化、煤炭、有色和钢铁均有子板块上榜;进入第二阶段和第三阶段弱势行情中,炼油持续领涨,铜和其他煤化工等先后跌幅靠前;在二次冲高阶段,有色金属子板块包揽涨幅前三,石油石化子板块全面落后。行情结束期石油石化子板块显现抗跌。PPI上行期间是行情较差的时候,炼油、长材、板材等在此期间表现居前,特钢、石油开采等落后。

7、本轮第一轮上涨行情中涌现出五倍牛股,不同阶段有色金属均有牛股涨跌幅居前。本轮第一波上涨行情中,沙钢股份录得5倍以上涨幅,钢铁股中韶钢松山和河钢资源录得三倍以上涨幅,钢铁股牛股较多;进入第二阶段后,市场转弱,周期股中仅4只股票录得上涨,其中天齐锂业涨幅居前;第三阶段缓慢攀升,华友钴业、河钢资源等表现较好;第四阶段短暂上冲阶段,方大炭素、寒锐钴业等;第四阶段回落期,寒锐钴业延续强势表现。不同阶段有色金属均有牛股涌现。

综上所述,本轮行情因为牛市而再度早于PPI上升。但由于市场风格偏向于小盘股,周期股并未明显受益于商品价格大涨出现可以持续获取超额收益的机会。经济下行叠加价格效应造成周期板块业绩波动较大,属于投资机会较难把握的一轮。本轮行情中超额收益主要集中在牛市期间的钢铁股,以及PPI第一轮上行中的有色金属;如果在PPI途中调整期间开始布局周期股,可以把握到PPI二次攀高前的周期股超额收益反弹。综合来看根据PPI指标投资周期股还是会获得超额收益机会,但是总回报率会低于过去三轮周期股。

投资建议:PPI增速二次冲高是把握周期行情的关键

综合上述对前四次PPI上行阶段周期股表现的回顾,我们发现有以下几点可以借鉴的经验。

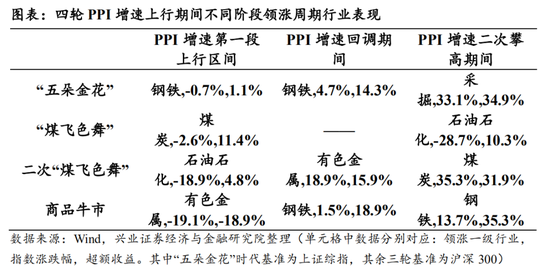

1、从绝对收益角度来看,每轮周期行情依赖于A股行情走势。但是从超额收益角度来看,PPI指标对把握周期行情有着重要参考价值。依据前述经验总结可以看出,已经出现的四轮周期股行情与PPI同比增速之间的关系较为不稳定。“五朵金花”时代滞后于PPI指标,而两次“煤飞色舞”行情又大大领先于PPI指标,就绝对收益而言看PPI指标做周期股投资会错失最佳的入场时间。并且在PPI上行时,往往会伴随着通胀预期上升带动政策收紧,以及A股快涨行情的结束,从而周期股反而进入下行通道,成为交错的配置时点。但是如果从超额收益角度来看,在PPI上行或者二次冲高阶段,周期股会表现出较为一致的获得正超额收益的能力,而且二次冲高阶段往往是超额收益最集中的时间。因此从这个意义上说,PPI指标对于把握周期股配置时点、优化投资组合收益又具有非常重要的参考价值。我们总结前四轮PPI增速上行期间不同阶段领涨板块的涨跌幅和超额收益表现可以看出,在四次PPI增速第一次攀升阶段,代表性的周期板块分别为钢铁、煤炭、石油石化和有色金属,其绝对收益分别为-0.7%、-2.6%、-18.9%和-19.1%,表现出较差的收益,但其超额收益表现要好于绝对收益;在PPI增速二次攀升阶段,代表性周期板块分别为采掘、石油石化、煤炭和钢铁,其平均收益分别为33.1%、-28.7%、35.3%和13.7%,对应的超额收益分别为34.9%、10.3%、31.9%和35.3%,表现出远超大盘的收益率。因此如果错失此前由于系统性机会带来的周期股行情,那么在PPI增速上升期间,周期行情仍然存在可观的超额收益或者绝对收益机会。

此外,每轮PPI上行周期的结构存在差异,可能会出现二次攀高或者高位震荡时长占比较高。比如“五朵金花”时代PPI二次攀高时长用了13个月,超过了第一次攀高所用的11个月时间,而二次“煤飞色舞”行情期间,二次攀高时长与一次相当等。根据前述周期股往往超额收益机会集中于二次攀高阶段,因此如果二次攀高市场占比较大无异于做多周期股窗口期会被拉长,使得投资周期股机会大增。

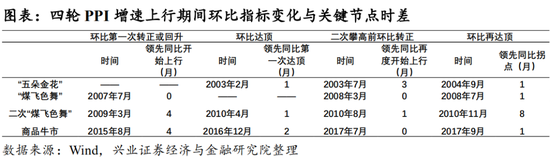

2、PPI环比增速是较好的领先指标,可以用来把握周期股机会。由于环比是同比指标的边际变化,因此环比指标的由正转负或者由负转正往往预示着同比增速拐点性变化,可能意味着周期股投资时点的出现。我们进行统计可以发现,在过去四轮行情中,PPI环比指标会领先同比指标大约4个月开始转正或回升;环比领先同比指标1-2个月达顶并回落;环比领先同比0-3个月不等开始回升或转正;环比增速又会在PPI上升周期结束的拐点前1个月左右最后一次达顶。因此根据环比指标来进行周期板块投资是一个可行的方法。但是具体如何判断环比变化方向可以结合相关行业量价高频指标进行,我们将在后续报告中进行详细研究。

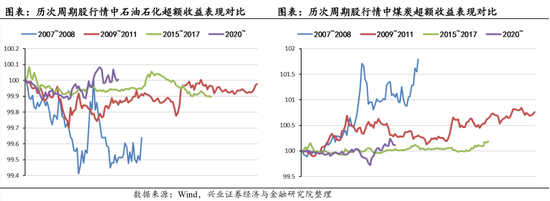

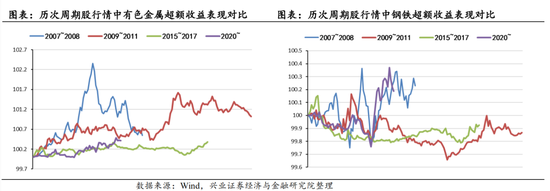

3、每次周期行情中的优势行业会有变化,选择最佳的周期子板块也是获胜的关键。对比历次周期行情不同板块的超额收益表现可以看出(由于可比性,我们只考察了两次“煤飞色舞”和商品牛市三次历史行情。为了降低每轮A股行情差异造成的影响,我们重点考察超额收益表现。),首先,石油石化一直是超额收益表现较差的板块。如图标36所示,每轮周期行情期间石油石化超额收益均表现较为平淡,甚至在2007-2008年与其他周期板块呈现出“镜像”走势,超额收益出现大幅下降。因此作为一级行业而言,石油石化并不是周期行情中较为理想的配置标的;其次,煤炭和有色金属一直表现较为积极,代表了周期行情主要配置方向。从图表37、38中可以看出,历次周期行情中,煤炭和有色金属超额收益往往都可以稳健上行,或者可以实现快速上冲,成为较为理想的配置方向。并且二者在PPI二次冲高期间其超额收益表现往往可以随之出现二次攀高现象(如2008年和2010年的煤炭、2010年的有色金属),是周期股超额收益的主要来源;第三,钢铁板块超额收益波动较大,择时较为关键。从图表39可以看出,钢铁板块总超额收益水平不及煤炭和有色金属,波动较高,容易出现快涨快跌,因此在周期股行情期间投资钢铁板块择时能力显得更为重要。

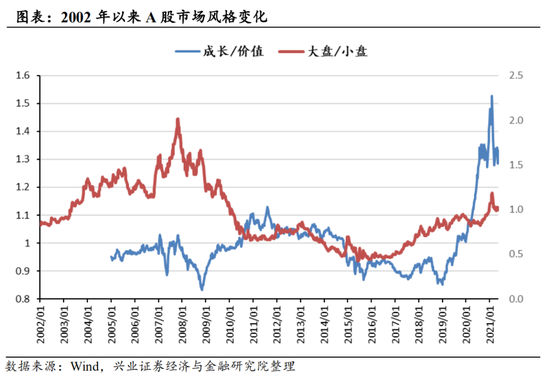

4、市场风格变化投资周期股不可忽视的系统性因素。由于周期板块以大盘股、低估值股为主,经济下行期间成长性较差,(2003年钢铁股表现出较高的成长性;部分有色金属在需求和经济结构转型带动下也会表现出高成长),因此除了前述A股行情因素以外,每个时间段内市场风格的差异也会造成周期行情表现的差异。如2003年市场整体处于蓝筹股、成长股行情中,钢铁行业作为当时成长性最好、市值最大的板块之一,受到了追捧;2007-2008年市场借助牛熊转换完成了从成长向价值、从大盘向小盘切换,有色金属和采掘受益于牛市的成长和大盘股风格。而在下跌过程中,有色金属表现逐步落后于煤炭,反映出市场风格向价值切换;2009-2010年行情以成长和小盘风格为主,采掘与有色表现明显好于钢铁和化工;2016-2017年市场风格经历了一轮成长价值切换,并迎来大小盘风格拐点,因此明显周期股涨势受到抑制,不能完全反映商品牛市带给板块业绩的改善作用。因此判断好市场风格的变化对于合理预期在PPI等基本面支持下周期股收益率具有重要参考价值。

综上所述,PPI上行意味着经济阶段性的改善,需求的扩张,周期股业绩和行情表现具有改善的基础。但通过回顾历次PPI上行期间的周期股行情可以发现,周期股行情往往伴随大盘行情启动而出现,因此其绝对收益表现与PPI指标表现出较为明显的时间错位。但是从超额收益角度来看,PPI指标具有良好的参考价值,周期股超额收益主要集中于PPI指标二次冲高期间,PPI增速二次冲高是做多周期股真正的窗口期,而PPI环比变化是判断PPI途中回调和再次冲高的重要依据。在板块配置方面,煤炭和有色金属一直是周期行情的配置重点方向,石油石化表现落后。此外,市场风格切换也是影响周期股收益的重要系统性因素。

下一步我们将从周期行情的宏观、市场以及业绩等深层次成因去探究促成周期股行情的规律,研究如何高频化投资周期股的择时;结合2020年5月以来周期股的表现特征展望未来周期股行情发展方向,并提出重点配置方向建议。

风险提示

经济表现低于预期,全球商品库存回升超预期,发生黑天鹅事件

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)