基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【华西策略||李立峰】一周前瞻--A 股成交额未有效放大表明市场在担忧什么?

来源:策略李立峰与行业配置笔记

投资要点

本周两市缩量反弹,上证指数、中小板指数和创业板指数涨跌幅分别为:+1.93%、+1.82%、+3.89%。2021年春节后,市场整体呈现震荡下行,多数投资者对于2021年抱团股走势仍存在较大疑虑。在这样的环境下,华西策略先后发布《紧平衡,待良机,寻攻守兼备品种》、《枕戈待旦,配置上重防御》、《超跌反弹还是趋势性反转?》等多篇报告,提示“市场趋势性向上机会并未到来”。今年3月起A股成交额呈缩量趋势,海外疫情反弹、美债利率上行预期、核心资产高估值担忧等因素制约市场做多情绪。

一、3月起A股成交额持续缩量,市场做多热情不高。本周全球股指普涨,A股层面,市场对海外长端美债收益上行的风险略显“疲态”,但两市成交额持续缩量,本周全部A股平均成交额7025亿元,最低成交额不足6500亿,平均换手率降至1.06%。海外疫情反弹、美债利率上行、核心资产高估值担忧制约市场做多情绪。

二、海外疫情反弹,拖累全球经济复苏节奏。美国第四波疫情有抬头之势,虽然疫苗接种加速,但由于假期出行人数增多、许多州过快减少封锁措施等因素,美国新增疫情人数再次上行;欧洲新冠疫情新增病例连续三周上涨,由于变种病毒迅速传播,多国疫情新增人数反弹,疫苗接种进程却相当迟缓,疫苗争夺、疫苗审批迟缓等问题,令欧元区疫苗接种进度远落后于美国;部分新兴经济体受到疫情与通胀压力双重制约,经济复苏将更为缓慢。海外经济将呈现不平衡的复苏,目前来看发达经济体好于部分新兴经济体,美国好于欧洲。

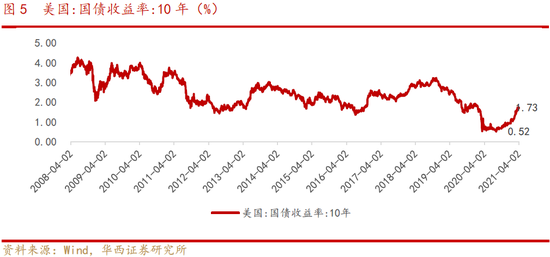

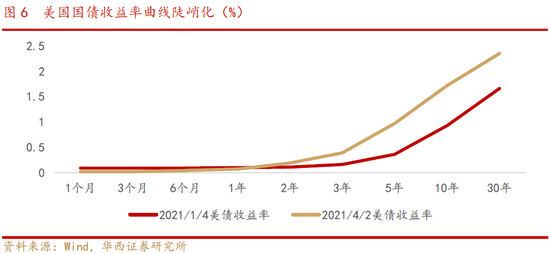

三、美债收益率仍有上行空间,年内高度或升至2%。财政刺激落地提振美国就业,3月美国非农就业数据大超预期,其中受疫情影响最严重的服务业就业快速恢复。今年以来,美债收益率曲线已非常陡峭,截至4月2日,10Y美债升至1.72%,较年初上升80bp。再往后看,随着疫苗接种与财政刺激落地,美国就业数据仍会向好,部分地区疫情防控措施解除后,通胀也会上行,因此后续美债收益率仍有上行空间。

四、核心资产估值仍偏高,市场交易结构有待优化。2021年来,利率的上行驱使A股定价逻辑变化,短期业绩增长被赋予更高的权重,核心资产相对于A股整体的极致分化的估值开始收敛。微观交易层面,当前核心资产的机构持仓较拥挤,虽然春节后核心资产估值有一定调整,但调整后的核心资产筹码仍较集中。

五、投资建议:业绩披露期市场存反弹行情。今年3月起A股就未出现过万亿以上成交,两市成交额呈现缩量趋势,海外疫情反弹、美债利率上行预期、核心资产高估值担忧等因素制约市场做多情绪。近期市场市场对海外长端美债收益上行的风险已经带有“疲态”,季报披露可能会为市场提供反弹行情,但趋势性机会还需等待更明确的信号。建议关注三条主线:1)受益于中上游涨价的顺周期行业,如化工、有色;3)低估值行业:建筑、建材、公用事业;3)主题上,重点聚焦“碳中和”(今年政府工作八大任务之一)。

■风险提示:

企业盈利不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

目 / 录

正文

01

3月起A股成交额持续缩量,市场做多热情不高

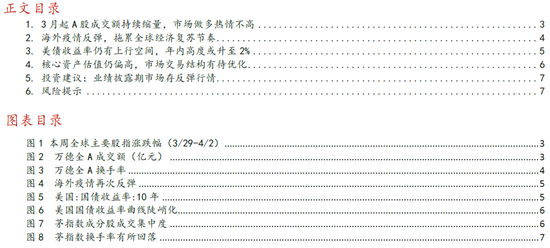

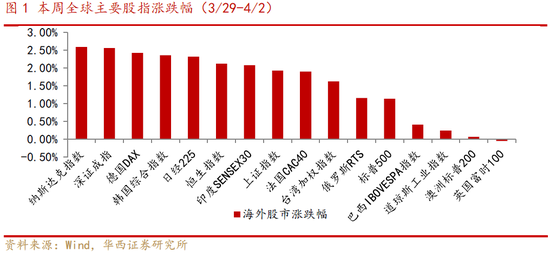

本周(3/29-4/2)全球股指普涨,美股纳斯达克指数、标普500分别上涨2.60%、1.14%,标普500本周创历史新高。A股层面,市场对海外长端美债收益上行的风险略显“疲态”,本周主要指数呈现反弹,上证指数、深证成指、沪深300、创业板指周涨幅分别为+1.93%、+2.56%、+2.45%、+3.89%,但两市成交额持续缩量,本周全部A股平均成交额7025亿元,最低成交额不足6500亿,平均换手率1.06%,市场做多热情不高。

今年3月起,A股就未出现过万亿以上成交,两市成交额呈现缩量趋势,我们认为美债利率上行、核心资产高估值担忧与交易过于集中、海外疫情反弹拖累经济复苏节奏等因素制约市场做多情绪。

02

海外疫情反弹,拖累全球经济复苏节奏

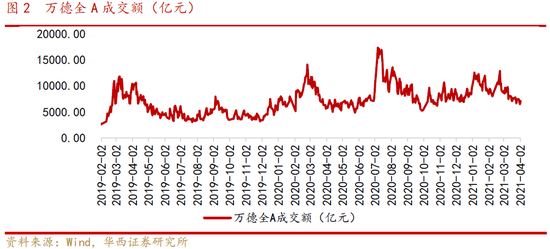

近期美国第四波疫情有抬头之势。虽然美国疫苗接种加速,但由于假期出行人数增多、许多州过快减少封锁措施等因素,美国新增疫情人数呈现上行趋势,近七日美国平均新增病例人数已接近7 万人,或处于第四波疫情反弹初期。疫苗接种与新冠疫情正在开展时间的赛跑,截至4 月2 日,约有1 亿美国人接种至少一剂新冠疫苗,近5800 万人完成了疫苗接种,美国实现群体免疫主要依赖疫苗接种,此次疫情的反弹可能对群体免疫的节奏产生一定拖累。

欧洲新冠疫情新增病例连续三周上涨,由于变种病毒迅速传播,多国疫情新增人数反弹。近期意大利全境在假期期间将疫情防控等级升至最高的红色级别,法国宣布实施第三次全国范围内的封锁,法国经济部长将2021年的经济增长预期从6%下调至5%。欧盟的疫苗接种进程却相当迟缓,疫苗争夺、疫苗审批迟缓等问题,令欧元区疫苗接种进度远落后于美国,截至目前,欧洲地区仅4%的人完成了疫苗接种,远低于美国。

部分新兴经济体受到疫情与通胀压力双重制约,经济复苏将更为缓慢。3月以来,印度、土耳其、巴西等国新增病例数跳升,部分国家采取而更严格的疫情防控措施,经济复苏再次受到制约。此外,部分经济体受到美国放水的外溢性冲击,高通胀压力显现,2月份巴西通胀率升至5.2%,土耳其达到15.61%,俄罗斯达到5.7%,为抑制通胀压力,巴西、土耳其、俄罗斯央行均宣布加息,而近期市场对印度、马来西亚、泰国等国加息的预期也在上升。

疫情的反弹拖累全球经济复苏节奏,但不改复苏趋势,但海外复苏节奏将不平衡,目前来看发达经济体好于部分新兴经济体,美国好于欧洲。

03美债收益率仍有上行空间,年内高度或升至2%

财政刺激落地提振美国就业,3月美国非农就业数据大超预期。3月美国新增非农就业91.6万人,远高于市场预期的66万,其中受疫情影响最严重的服务业就业快速恢复,餐饮、休闲和酒店、公立和私立教育以及建筑业就业增长最快,其中酒吧和餐厅增17.6万就业,艺术、娱乐和休闲新增6.4万个就业。3月美国失业率6%,虽尚未完全恢复到疫情前水平,但较去年四月份的高点14.8%迅速下降。

今年以来,美债收益率曲线已非常陡峭。截至4月2日,10Y美债升至1.72%,较年初上升80bp。再往后看,随着疫苗接种与财政刺激落地,美国就业数据仍会继续修复,部分地区疫情防控措施解除后,通胀也会上行,因此后续美债收益率仍有上行空间,年内高度或升至2%。

04核心资产估值仍偏高,市场交易结构有待优化

2021年来,利率的上行驱使A股定价逻辑变化,投资者倾向于由DCF向PEG估值定价转变,原本以DCF定价的长期业绩稳定的公司面临重估,短期业绩增长被赋予更高的权重,前期受疫情冲击较大的部分顺周期板块随着盈利的加速修复,板块估值向上修复,核心资产相对于A股整体的极致分化的估值开始收敛。

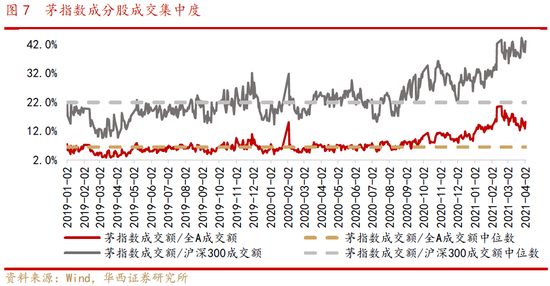

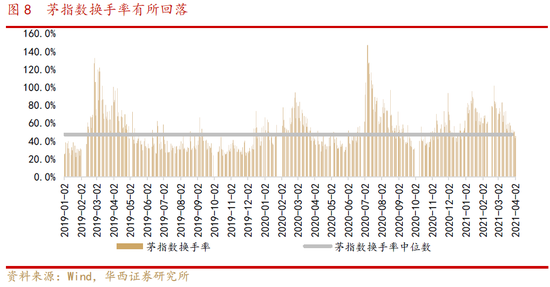

微观交易层面,当前核心资产的机构持仓较拥挤,当筹码充分交换后,市场交易结构有望阶段性改善。虽然春节后核心资产估值有一定调整,但调整后的核心资产筹码仍较集中。若以Wind茅指数来代表核心资产(茅指数成分多为公募重仓标的),截至4月2日,茅指数成交额占比全部A股成交额为15.1%,仍高于2019年以来中位数6.4%;占比沪深300成交额43%,高于2019年以来中位数21.8%;换手率指标有所回落,茅指数换手率降至45.8%,目前在2019年以来中位数(47.5%)附近。

05投资建议:业绩披露期市场存反弹行情

今年3月起A股就未出现过万亿以上成交,两市成交额呈现缩量趋势,海外疫情反弹、美债利率上行预期、核心资产高估值担忧等因素制约市场做多情绪。近期市场市场对海外长端美债收益上行的风险已经带有“疲态”,季报披露可能会为市场提供反弹行情,但趋势性机会还需等待更明确的信号。建议关注三条主线:1)受益于中上游涨价的顺周期行业,如化工、有色;2)低估值行业:建筑、建材、公用事业;3)主题上,重点聚焦“碳中和”(今年政府工作八大任务之一)。

06

风险提示

企业盈利不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)