【超级大单】3700亿大白马“放大招”!“王者归来”?(附赠如何理解不再“不急转弯”?)

【主力资金】“抱团股”罕见!700亿新白马狂飙涨停,为什么它能率先创历史新高?(附赠全球五轮泡沫破灭启示录)

原标题:中金 | 港股:市场回调后估值回归长期均值

来源:中金策略

市场回调后估值回归长期均值

上周海外中资股市场的投资情绪进一步受损。一方面,市场对国内政策收紧的担忧情绪(例如国内各城市出台更严格的房地产调控政策)导致原材料等顺周期性板块遭遇新一轮抛售。另一方面,外部地缘政治摩擦重新升温,加之SEC发布《外国公司问责法》的暂行规定,市场情绪尤其是对美国上市中概股和香港成长股风险偏好明显受到打击。

在这一背景下,海外中资股市场大幅下跌,几乎回吐了年初以来的全部涨幅和估值扩张。不仅如此,在上周五前,南向交易资金也转为再度净流出,凸显出投资者相对谨慎的立场。

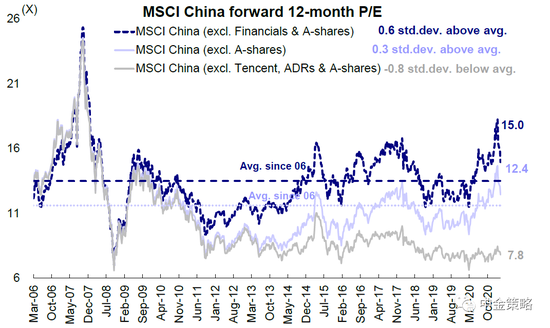

继市场从2月中旬高点显著回调后,MSCI中国指数12个月动态市盈率(剔除A股后)目前几乎回到长期平均水平(均值上方0.3倍标准差)。目前的估值水平(12.4倍)虽然仍算不上绝对的便宜,但从长期角度来看已更为合理。我们认为随着市场情绪逐步企稳,其对长线投资者的吸引力也有望逐步提升。

短期看,海外中资股市场(MSCI中国指数)在上周大幅下跌后已经逼近超卖区域,因此我们预计短期市场可能有所企稳并维持盘整态势,除非国内政策立场或外部环境出现急剧逆转甚至恶化。毕竟,近期市场对国内外政策方面的忧虑仍然停留在预期层面,并非眼前已经兑现的威胁。

操作方面,上周市场再现波动表明均衡配置价值板块和成长板块是抵御近期市场波动的合理选择。我们仍然看好受益强劲出口需求以及消费与服务回暖的投资标的。另外,我们建议投资者关注估值较低的标的,尤其是估值水平具有吸引力的优质行业龙头。

市场回顾:由于投资者担心国内地产等政策收紧,叠加地缘政治摩擦升温,尤其是SEC《外国公司问责法》暂行规定引发担忧,美国上市的中概股由此遭受重创,在此背景下,海外中资股市场上周大幅下跌。整体来看,MSCI中国指数和恒生科技指数分别大幅下跌4.1%和4.9%,恒生指数和恒生国企指数也分别下挫2.3%和2.8%。板块方面,可选消费(-7.4%)领跌,其次是原材料(-5.3%)和电信(-5.1%)。相比之下,多元化金融、银行和医疗保健表现较好,分别上涨0.5%、0.4%和0.1%。

MSCI中国上周大跌4.1%,可选消费、材料板块领跌

市场展望:上周海外中资股市场的投资情绪进一步受损。一方面,市场对国内政策收紧的担忧情绪(例如国内各城市出台更严格的房地产调控政策)导致原材料等顺周期性板块遭遇新一轮抛售。另一方面,外部地缘政治摩擦重新升温,加之美国证券交易委员会SEC发布《外国公司问责法》的暂行规定,市场情绪尤其是对美国上市中概股和香港成长股风险偏好明显受到打击。在这一背景下,海外中资股市场大幅下跌,几乎回吐了年初以来的全部涨幅和估值扩张。不仅如此,在上周五前,南向交易资金也转为再度净流出,凸显出投资者相对谨慎的立场。

继市场从2月中旬高点显著回调后,MSCI中国指数12个月动态市盈率(剔除A股后)目前几乎回到长期平均水平(均值上方0.3倍标准差)。目前的估值水平(12.4倍)虽然仍算不上绝对的便宜,但从长期角度来看已更为合理。我们认为随着市场情绪逐步企稳,其对长线投资者的吸引力也有望逐步提升。

短期看,海外中资股市场(MSCI中国指数)在上周大幅下跌后已经逼近超卖区域,因此我们预计短期市场可能有所企稳并维持盘整态势,除非国内政策立场或外部环境出现急剧逆转甚至恶化。毕竟,近期市场对国内外政策方面的忧虑仍然停留在预期层面,并非眼前已经兑现的威胁。

操作方面,上周市场再现波动表明均衡配置价值板块和成长板块是抵御近期市场波动的合理选择。我们仍然看好受益强劲出口需求以及消费与服务回暖的投资标的。另外,我们建议投资者关注估值较低的标的,尤其是估值水平具有吸引力的优质行业龙头。

近期回调后,整体市场估值水平已接近长期均值

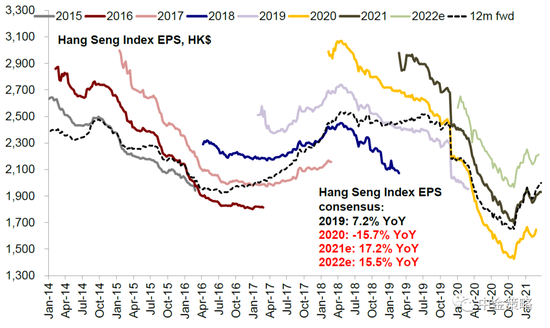

市场2021年盈利一致预期最近几周有所上修

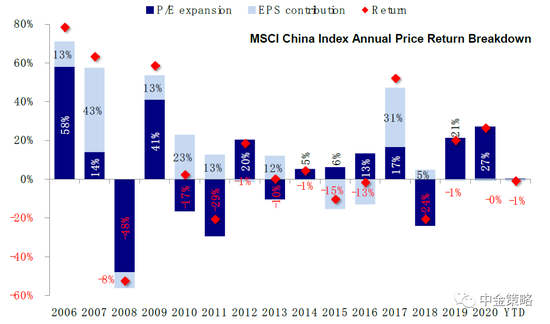

近期市场调整基本回吐年初至今涨幅

海外中资股市场(以MSCI中国代表)已进入超卖区域

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

1)国内政策环境:央行在2021年1季度货币政策委员会例会上重申将保持流动性充裕和杠杆率稳定,但并未提及此前出现的政策稳定性和连续性表述。上周三央行货币政策委员会召开2021年1季度例会,央行在会上指出在经济复苏进程不平衡的背景下计划保持流动性相对充裕,同时加大对科技创新、中小企业和绿色发展方面的支持。此次会议也重申保持整体宏观杠杆率稳定这一立场。与2020年4季度例会相比,央行在此次会议上并未提及“连续性、稳定性和可持续性”。考虑到2月份明显超预期的金融数据被市场普遍认为不具可持续性且近期房地产市场调控政策严格程度超出预期,因此为更好地了解政策意图,我们建议密切关注3月和4月份货币政策数据。

2)企业盈利与基本面:2020年年报业绩的发布进入高峰期,到目前为止海外中资股业绩同比强劲增长。截止3月26日,MSCI中国指数714支成分股中已有222支(占比31%左右)发布了2020年或2020年4季度业绩。FactSet数据显示,已发布业绩的公司在去年4季度每股盈利平均增速达到32.1%,明显高于2020年3季度16.0%的增速。已发布业绩的公司中有53%的企业好于市场一致预测,42%低于市场预期。从板块层面来看,业绩好于预期占比最高的为公用事业、房地产、金融和信息技术板块。随着2020年业绩迎来高峰期,我们将继续关注海外中资股业绩回升趋势(请参考我们此前发布的报告(中金:港股业绩预览:增长有望继续修复)。

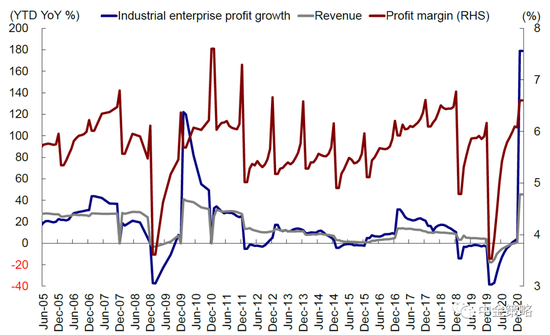

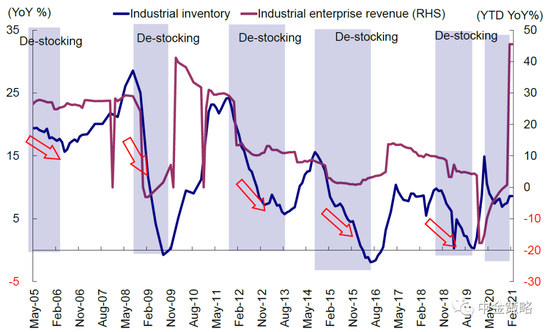

另外,1-2月份工业企业收入和净利润分别增长45.5%和178.9%,与此前发布的强劲的宏观数据也一脉相承。

1-2月中国工业企业利润同比增长179%,营业收入同比增长45.5%

收入与盈利修复下库存水平有所抬高

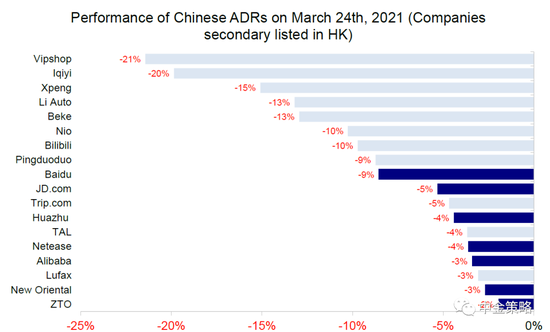

3)外部不确定性有所升温:美国SEC发布《外国公司责任法案》暂行规定,出台对上市公司信息披露的具体要求。在上周三的新闻发布会上,SEC宣布已通过对《外国公司责任法案》的临时修正,对于限制美国公众公司会计监督委员会(PCAOB)进行审计检查的境外发行人,要求披露其与境外政府存在的关系。《外国公司责任法案》由美国前总统特朗普签署,旨在加强对美国上市境外公司的审查力度。受到影响的境外发行人中多数为中资企业。下一步,临时修订或将在联邦公报(Federal Register)上公布,在公布之日起的30天之后,此次临时修订将开始正式生效,而美国证券交易委员会暂时尚未出台对受影响企业进行筛选的具体程序。暂行规定的发布在上周三一度引发中概股抛售,万得资讯显示45家美国上市中资企业的股价下跌幅度超过10%。

我们认为,这一政策的短期影响主要集中在情绪层面而并非眼前的威胁。《外国公司责任法案》早已在去年后的通过,此次是实施规则的细化,并未改变需要三年内不满足审计材料规则才会面临退市风险的事实。此外,外部政策风险的增加的一个“意外后果”是促使更多美国上市中概股寻求赴港二次上市,例如近期百度和B站等,这将进一步巩固香港作为投资中国新经济板块桥头堡的地位。

美国中概股在SEC发布新规后大幅下挫

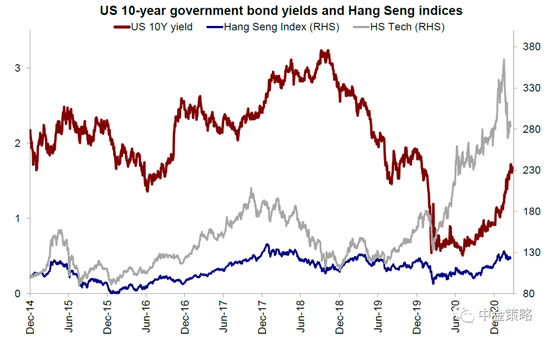

4)美债利率小幅走低,但美元升值。一方面,在欧洲疫情依然严峻引发部分对全球经济复苏步伐产生忧虑后,上周10年美债利率从高位回落。随着欧洲疫情感染人数大幅上升,法国和波兰也相继宣布加大封锁力度。上周三,10年期美国国债收益率降至1.608%,与此前一周相比降幅接近10个基点。

不过,相比之下,得益于美国推出更大力度的刺激政策和疫苗接种步伐加快,美元继续走强。在接受美国全国公共广播电台(NPR)采访时,美联储主席鲍威尔也表示一旦美国经济出现显著复苏,美联储可能以逐步而且完全透明的方式撤回对美国经济的支持性政策。此番表态进一步支撑了美元走势。展望未来,我们预计美债利率可能进一步走高,美元短期可能因此而获得支撑。在此背景下,潜在市场波动仍然值得关注。

上周美债利率小幅回调

5)资金流动:南向资金转为净流出,海外资金连续30周流入。上周港股通资金从此前一周的流入规模攀升势头转为流出。具体来看,上周三资金流出规模攀升至高点,达到69亿港元,直到周五再度流入。由于大宗商品价格下跌,内地投资者抛售原材料和能源板块,买入消费板块和腾讯。尽管美元稳步升值,但海外资金仍持续流入海外中资股市场,相较南向资金流出形成对比。不过,上周海外资金净流入规模从此前一周的22.1亿美元下降至10.6亿美元。

投资建议:近期政策和地缘政治不确定性再度浮出水面削弱了市场情绪,尤其是市场对成长板块和美国上市中概股方面的投资情绪。在此背景下,我们建议均衡配置新老经济板块。但从长期来看,即便外部不确定性持续存在,我们认为H股与A股相比可能持续存在结构性优势,而且有望跑赢A股。在策略和结构性机会层面,我们推荐关注受益于出口需求以及受益于结构性升级趋势的消费板块标的(如汽车和零部件、首饰、美妆、家具和家用电器)。此外,股价在近期大幅回调的新经济板块优质个股也值得关注。

流动性与市场情绪:上周市场整体流动性喜忧参半:1)海外资金连续第30周流入;2)南向资金转为流出;3)港股市场卖空成交比率上升至12.3%。

重点关注事件:1)中国经济数据;2)美债利率;3)部分地区疫情反弹以及疫苗接种;4)中美关系。

资料来源:彭博资讯、EPFR、Factset、万得资讯、中金公司研究部

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)