炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【海通策略】新基金规模和偏好分析(荀玉根(金麒麟分析师)、郑子勋(金麒麟分析师))

来源:股市荀策

核心结论:①年初以来基金发行再度升温,估算未来潜在入市基金规模1.8万亿,其中已成立未建仓基金6000亿,待成立基金1.2万亿。②历史数据显示,建仓期和待成立的基金经理,相比其他基金经理,配置上食品饮料、电气设备、计算机等行业更高。③春季行情仍在路上,短期重视大金融,全年看好科技+大众消费。

新基金规模和偏好分析

20年全年增量资金大幅入场,股市的微观资金面非常充裕。进入21年,百亿日光基再度频现,年初至今偏股型基金已发行超过2000亿,投资者非常关心公募基金未来的发行情况以及已发基金的持股偏好,本次周报我们就这些问题展开分析。

1.待发和建仓期的基金规模测算

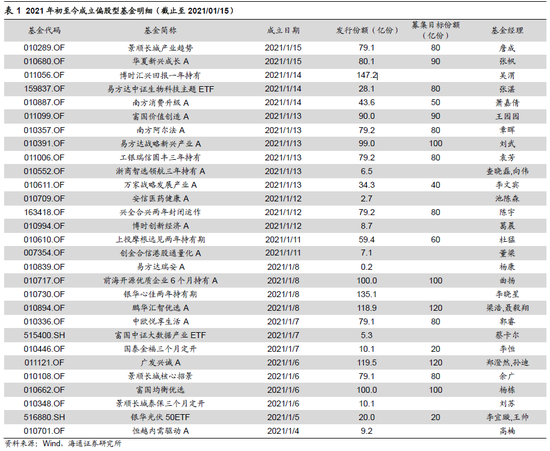

根据目前已审批情况,预计有1.2万亿新基金待成立。今年1月以来爆款基金再度发行,年初至今(截至20210117)偏股型基金已成立约30支,募集总规模超2000亿元。这30支基金中有19支基金在发行时设定了募集上限,其中14支都在1日或数个交易日内快速达到上限后结束了发行,可见基金发行的行情非常火爆。去年偏股型基金月均发行额为1600多亿元,今年仅半个月的时间已经发行了2000亿,投资者关心后续基金还会发多少。我们在前期报告《如何看公募天量发行及明年测算-20201222》中曾介绍过,一支基金成立要经历四个环节:提交审批、通过审批、发行募集资金、基金成立。按照这个流程,我们可以将未来的入市资金按照成立前后分为两部分:截至今天已成立但还没建仓的基金、目前在审批或发行流程中的待成立基金。首先我们对后者,即待成立基金规模做一个大致的推断:目前大约有340支偏股型基金已经通过行政审核但是尚未发行,有130支偏股型基金已经确定了发行日期或者已经在发行中,在不考虑新的过审基金情况下,两者合计得未来有470支基金将成立。与此同时,今年偏股型基金每支发行的平均份额约为60亿份,2020年平均25亿,2018-2020年平均为20亿。我们假设未来470支全都成功,每只基金的份额为25亿份,则未来还会成立的新基金规模大约为1.2万亿元。

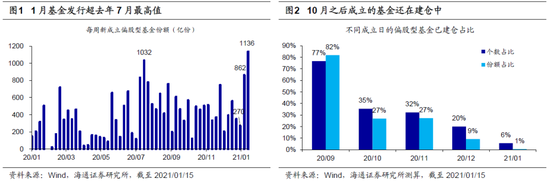

已成立的基金中尚未建仓的规模,估计约为6000亿。除了未来可能待成立的基金,目前还有许多基金已经成立,但是尚未完成建仓,如今年1月刚发行的2000亿基金现在大概率还没建完仓。在前期报告中我们曾经用基金季报的数据测算过,2004年以来偏股型基金的平均建仓节奏是1.3个百分点/交易日,牛市略快,为2个百分点/交易日,熊市慢一些,为1个百分点/交易日;2020年市场整体处在牛市格局中,基金的建仓节奏约为2个百分点/交易日,即2个月左右完成建仓。目前20Q4的基金季报尚未披露,因此基金的最新仓位我们没法准确得知,但是我们可以做一个简单的估算:1月14日A股跌幅较大,沪深300单日跌幅为1.9%,如果一支偏股型基金在当日的净值没有出现明显的波动,那这支基金大概率还没完成建仓。我们把这一净值波动区间框定为正负0.5%,测算得20年9月份及之前成立的偏股型基金已经基本完成了建仓(个数或份额占比在80%左右),10月份之后已建仓比例逐月下降。我们以净值波动的情况倒推基金是否已建仓,将预计未建仓基金的份额进行加总,统计得目前尚未建仓基金的规模约为6000亿元,其中今年1月已成立但尚未建仓基金的规模为2000亿元,去年10-12月4000亿元。

全年股市整体增量资金预计为2.1万亿元。在年度策略报告《“股”舞人心——2021年中国股市展望-20201127》中我们指出,根据我们的牛市三段论,2019年市场处在牛市孕育期,2020年处在牛市爆发期,2021年市场将进入牛市泡沫期。回顾历次牛市中三个阶段资金面的特征,我们得出的结论是,场外的增量资金在牛市孕育期尚在观望,在爆发期后期才开始入场,在泡沫期加速涌入。如12-15年牛市中,以创业板指来划分的牛市孕育期为12/12-13/04,以上证综指来划分的孕育期为13/06-14/03,爆发期为14/03-15/02,我们统计整个12/12-14/03期间的月均资金流入为500亿元,而14/03-15/02对应的月均资金流入为2200亿元,15/02-15/06期间月均值为1.6万亿。本轮牛市从2019年1月4日启动,从资金面的角度看,2019年全年资金净流入约8400亿元,月均700亿;2020年全年资金净流入1.8万亿,月均1500亿元,19、20年基本符合牛市孕育期和爆发期的资金入市特征。展望2021年,我们认为市场将进入泡沫期,场外资金有望加速入市,我们预计全年资金净流入约2.1万亿,详细测算见我们前期报告《增量资金望超两万亿——2021资金入市测算-20201204》。

2.潜在入市基金的偏好分析

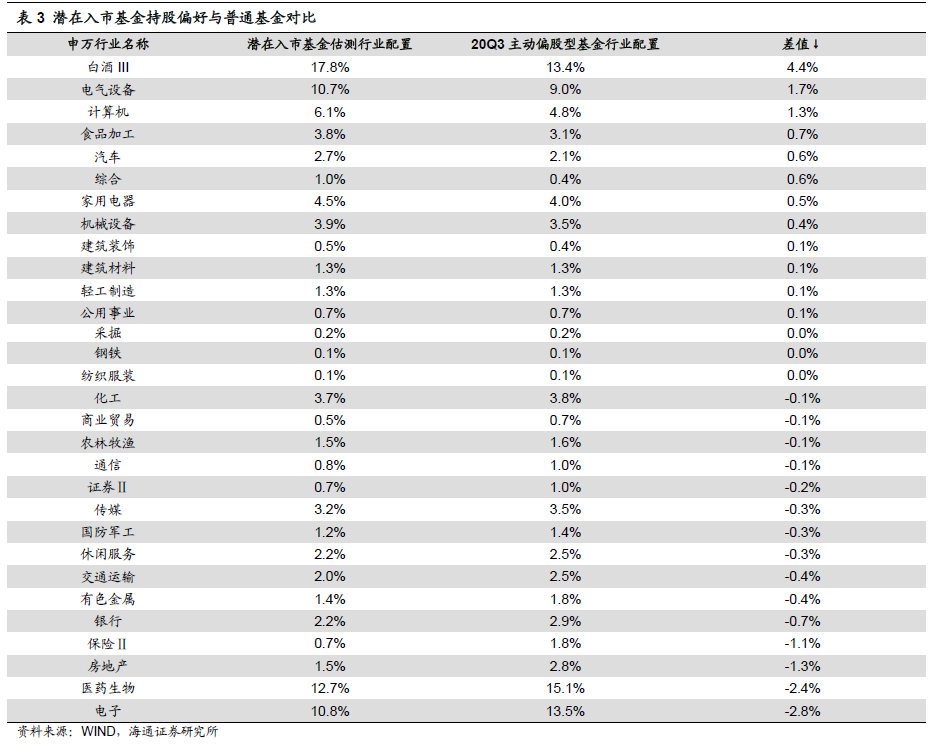

潜在入市基金偏好的计算方法。前文我们已经测算,按照成立与否划分,往后看目前待成立的基金潜在规模为1.2万亿,往前看已成立但是尚未建仓(去年10月至今成立的基金)的基金规模为6000亿,两者合计有1.8万亿。那这1.8万亿的资金会流向哪些个股或者板块?我们也可以做一个简单的测算:我们先统计这1.8万亿资金对应的基金经理的名单(部分新基金的基金经理有两人或两人以上,我们均单独计算),然后通过20Q3季报测算这些基金经理的前十大重仓股持股比例,再用每个基金经理的持股比例乘以他对应的待入市基金份额,最后我们把每个基金经理的重仓股数据加总,来获得整体潜在入市基金可能的配置方向。其中,已成立未建仓基金的份额取发行份额,尚未成立的基金份额取募集上限或直接赋值25亿份;多人管理的基金在计算份额时将份额平摊给每个基金经理。虽然20Q3至今已经过去了近4个月,基金经理的重仓股可能发生了很大的变化,或者过去的持仓未必代表着基金经理未来的持股偏好,但是这种计算方法仍有一定的借鉴意义。此外,我们剔除了被动型指数基金,只考虑主动型基金的配置方向。

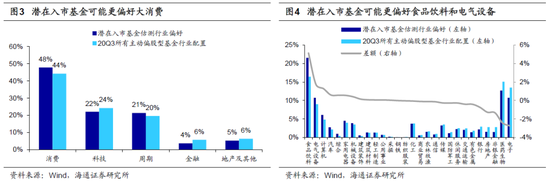

潜在入市基金相比其他基金更加偏好食品饮料、电气设备、计算机等行业。我们以20Q3全部主动偏股型基金的持股偏好为基准,分析潜在入市基金的持股偏好:从大类行业来看,潜在入市基金相对全市场的主动偏股型基金会更加偏好大消费类行业,潜在入市基金/全体主动偏股型基金在消费股的配置力度分别为48%/44%、科技股为22%/24%、周期股为21%/20%、大金融为4%/6%、其他为5%/6%;具体到申万一级行业,潜在入市资金可能较全市场的基金将明显超配食品饮料、电气设备和计算机,两者在食品饮料上的配置力度为22%/17%,电气设备上为11%/9%,计算机为6%/5%,潜在入市资金可能较全市场的基金将明显低配电子和医药,两者在电子上的配置力度为11%/14%,医药上为13%/15%,具体数据见表3。

3.应对策略:保持乐观

21年牛市格局没变。18年底、19年底时我们先后发布报告《穿越黑暗迎黎明——2019年A股投资策略-20181209》、《“牛”转乾坤——2020年A股投资策略-20191117》指出2019年1月4日上证综指2440点为第六轮牛市的起点,至今我们认为市场仍然处在牛市格局中。基于资金面、基本面、情绪面的变化,我们将牛市进一步细化为孕育期、爆发期、泡沫期三个阶段,2019年市场整体处在由资金面驱动的牛市孕育期,十年期国债利率从18年日均的3.62%下降到19年日均的3.18%,降低超过40个bp,指数上涨与盈利的相关性并不大。2020年市场进入了基本面和资金面双轮驱动的牛市爆发期,十年期国债利率日均值从19年的3.18%再度下降24个bp至2.94%,与此同时,各大指数的涨跌幅差异与基本面差异对应:创业板指、沪深300、上证综指成分股20Q3归母净利润累计同比增幅依次为27%、-8%、-11%,指数的涨幅分别为涨65%、27%、14%。展望21年,市场进入由基本面和情绪面驱动的泡沫期,我们预计A股净利累计同比增速将持续回升至2021年3季度,ROE持续回升至2021年Q4,2021年全部A股净利同比增速预计为15%。与此同时,当前市场热度我们测算只有约60度,对比历史牛市顶点还有提升的空间,详细分析见《“股”舞人心——2021年中国股市展望-20201127》。

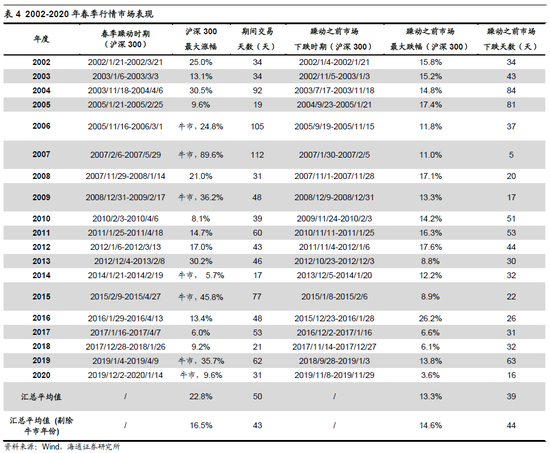

春季行情在路上。短期,我们认为春季行情或已正在路上。回顾2002年以来(沪深300历史数据始于2002年),春季行情启动时间差异大,启动有早有晚,最早在11月,最晚在2月初,平均持续时间近3个月,沪深300最大涨幅平均为23%。牛市中的春季行情涨幅更大,剔除牛市中春季行情(即剔除06、07、09、14、15、19、20年共7年数据),余下的11年春季行情持续时间最长92个交易日、最短仅19个交易日、平均为43天,期间沪深300涨幅最大30.2%、最小6.0%、平均16.5%;若只考虑06、07、09、14、15、19、20年这7年牛市中的春季行情,行情持续时间最长为112个交易日、最短为17个交易日、平均为65个交易日;期间沪深300涨幅最大89.6%、最小5.7%、平均35.3%,空间和时间明显较非牛市更大。这次春季行情属于启动较早,20年11月已经开始,沪深300已上涨两个多月,最大涨幅为20%。

短期大金融,全年科技+大众消费。当前春季行情热点轮动快,并未出现明显的主线。我们认为21年市场将进入牛市第三阶段泡沫期,而历史上牛市第三阶段启动前往往出现滞涨板块补涨。目前资源股和金融股都属于后周期的滞涨板块。资源股的持续性还需看全球需求复苏后续如何,相比之下,金融确定性更高一点,因为目前大金融板块整体涨幅低、配置低、估值低、基本面回升。站在全年视角看,我们认为21年科技和消费两大赛道未变,但从市场表现看会有新的子行业出现,这些子行业有望于4月份确认,因为一方面“十四五”规划落地、政策明朗,另一方面年报及一季报披露、业绩得到确认。我们认为21年行业配置的第一梯队是科技,当前正处5G引领的新一轮科技周期中,前期以硬件为主,中后期带动软件革新需求,最终万物互联、人工智能,借鉴2010-2015年前后科技股行情硬件-软件-内容-应用场景扩散规律,21年计算机(云计算、人工智能)、传媒(游戏等)、新能源车产业链等软件内容及应用产业发展空间更大,根据赛迪顾问预测,2021年中国人工智能市场规模将达到818.7亿元,未来几年并有望保持30%增速。根据海通分析师预测:2021年云计算相关领域上市公司净利润增速有望达23%、物联网模组45%、网络安全38%、设备商31%、关键器材27%。传媒中最热门的游戏版块2021年销售收入有望达3324亿,同比增长20%。新能源汽车销量有望冲击190万辆、同比增长58%,随着自动驾驶、智能网联等技术应用,新能源汽车将从单纯交通工具进化成先进技术应用载体,向智能汽车快速进化。

2021年行业配置的第二梯队是内需,回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,高收入人群首先受益,08Q4-09Q2城镇居民人均可支配收入增速分别高于农村居民家庭人均现金收入增速的6.0%/1.6%/1.9%,这一阶段汽车、家电等耐用消费和高端白酒等可选消费行业需求旺盛,珠宝、化妆品、汽车等高端消费增速迅速上升;09Q3起随着基建、房地产投资落地和制造业、服务业用工需求扩张,农村居民收入增速逐渐超过城镇居民,粮油、食品、饮料等大众消费增速顺势崛起。2020年城镇居民收入受到疫情的影响较小,而农村居民特别是外出务工者收入受冲击较大,20Q3城镇居民人均可支配收入同比增5.4%,高于农村外出务工劳动力月均收入增速3.3%,因此2020年可选消费品中汽车和高端白酒表现亮眼。借鉴09-10年经验,预计乳制品、餐饮、超市等大众消费需求或将大增。根据海通分析师预测,2021年乳制品板块归母净利润同比增速预计为80%,餐饮预计为110%,超市预计为70%。

风险提示:阶段性回撤:宏观政策首次转向;牛市结束:盈利顶和情绪顶。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)