【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

来源:策略研究

◆市场观点◆

等待反弹机会

(1)经济基本面:经济下行压力加大,等待后续数据确认。从数据来看:

消费环节,汽车、家电等消费品销量持续低迷,其中9月汽车销量增速同比为-11.6%,较上月出现大幅下滑。家用电器中空调线下市场零售销量和零售额同比增幅分别为-14.1%和-11.5%。代表性消费品增速出现大幅度下降,引发消费整体增速下降从而影响对经济支撑作用的质疑担忧,具体情况需要等待19日社零数据验证;

投资环节,制造业投资增速稳步上升,基建投资在下半年专项债加速发行,重大项目陆续推出的背景下将有明显改善,需要重点关注的是房地产开发投资增速有下滑可能,截止到8月房地产开发投资维持年内10%增速的高位,但根据最新30大中城市商品房数据,10月日均销售面积同比下跌26.85%,环比下跌32.41%,后续房地产开发投资预计难以再维持如此高速;

净出口环节,中美贸易争端带来影响目前还未体现到出口环节,受人民币汇率贬值以及企业抢出口等因素影响,9月单月出口增速创年内新高,前9个月出口增速较去年同期有明显大幅提升,预计贸易战带来的出口影响会在明年1季度及之后才会在数据上有所体现。

综合来看,9月份及4季度后,消费、房地产投资增速下行将成为经济下行压力加大的关键因素。

(2)流动性层面:受降准影响,短期流动性压力减小,但长期市场利率温和上行趋势未变。国庆节末,央行宣布年内第四次降准,幅度1个百分点,置换中期借贷便利后还能释放出7500亿增量资金。受此利好消息影响,市场长、短端利率皆出现了下行,其中SHIBOR周利率下行15pb,SHIBOR1个月利率下行12pb,SHIBOR3个月利率下行5pb,票据直贴利率下行25pb,10年期国债收益率下行3pb。此次降准力度较大,预计短期内市场利率仍有下行空间,但空间有限。

长期来看,市场利率温和上行趋势不会受本次降准事件影响而产生大拐点,原因在于其一以为美国为首的发达经济体及印度、俄罗斯等新兴经济已经步入加息周期,而本次国内不仅未加息反而降准,在汇率接近贬值预期7的心里关口,人民币贬值压力加大,压缩后续降准降息空间。其二,货币供需两端传导通道存在堵塞,目前管理层正在疏通货币政策的传导机制,但这是一项偏长期复杂的工作,短时间难以“清淤”,只有货币政策传导机制疏通后,流动性才有可能迎来大拐点。

(3)政策层面:国内“稳、保、托”为主,关注外围市场风险传导。今年以来贯穿影响市场风险偏好的因素主要有两块:其一国内去杠杆信用收缩,其二中美贸易争端。站在目前时点来看,这两块因素都已经阶段性明朗,首先国内去杠杆现在已经进入“稳”的阶段,目前政策实施主要围绕“稳增长”进行,包括专项债、重大基建投资项目、完善促进内需消费等,后续还会陆续推出“比市场预期力度更大”的减税降费措施、为减小企业经营负担降低社保费率等,政策施展基调“由压转保”是风险偏好持续提升的最重要推动力。其次中美贸易争端9月中旬2000亿美元加征关税后也暂告一段落。

尤其需要关注的是以美国为主的外围风险传导。美国临近中期选举,政府为宣传造势将对中美关系进行许多阐述及引导,负面消息仍有可能扰动市场。此外,还要关注美联储加息与政府减税之间可能产生的冲突矛盾,特朗普上台以来大力推动减税,这也是美国经济出现强劲复苏最重要的原因,但伴随着美联储年内第三次加息,加息频率频繁会减弱特朗普减税的刺激效果,且年内第四次加息预期仍然强烈。后续若美联储继续加息有可能引发美国经济掉头,从而导致全球经济掉头,由此引致的美国市场下跌有可能传导至国内市场。

◆

市场判断及行业配置

◆

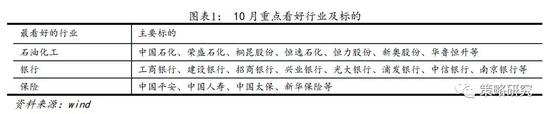

优选石油化工、银行、保险。经济基本面及流动性短期内难见大拐点,风险偏好仍是影响市场的最重要因素,而目前影响市场风险偏好的主要因素是中美贸易及海外市场表现。行业配置方面,在市场调整过程中布局石化、银行、保险三个行业。

◆

行业景气度跟踪

◆

行业景气度追踪

(1)资本品价格大多上涨,钢铁、机械板块景气度较好;

(2)消费品中,建议关注农产品和白酒龙头。

资本品景气追踪

1) 动力煤价格与焦煤价格均与上周持平,日均发电耗煤量同比下跌;

2) 铁矿石价格普遍上涨,螺纹钢、线材价格上涨,板材价格下跌,环保限产预期总体趋弱,地方限产方案和执行效果仍有待观察;

3) 基本金属价格普遍上涨,黄金现货价格上涨,期货价格上涨,小金属价格涨跌互现,大部分与上周持平,稀土价格少部分下跌,大部分与上周持平,后续受到中美贸易战影响较大;

4) 水泥价格上涨,玻璃景气度下降,水泥价格仍有走高空间;

5) 本周油价上涨,化工产品涨跌互现;

6) 挖掘机9月销量创新高,基建补短板工程机械延续景气。

消费品景气追踪

1) 猪价基本持平,肉鸡苗价格上涨,蛋鸡苗价格持平,猪肉供给空缺将被其他肉类填补;

2) 主要农产品价格涨跌互现,玉米和白砂糖价格上涨,大豆、棉花和蔬菜价格下跌,国内玉米行情坚挺,豆粕价格持续上涨;

3) 本周小部分白酒价格上涨,奶粉价格上涨,白酒行业增速放缓,但仍在较高水平;

商品房日均销售面积同比、环比双双下跌,北京东、西城区禁止新建纯商品住宅,杭州市户口迁移政策将放宽;

4) 9月汽车销量同比下降,新能源汽车有大幅度增长,新能源汽车产品升级和中高端化趋势明显;

5) 整体家电市场继续低迷。厨电分化,空调销量下滑。

◆ 首选行业及逻辑 ◆

石油化工 | 银行 | 保险

石油化工的核心逻辑在于:中报业绩不错,净利润增速和ROE双双提升;全球原油供给仍处于紧平衡态势,油价突破80美元后加速上扬;历史上油价突破80美元之后,石油化工产业链表现较好。

银行的核心逻辑在于:中报盈利能力小幅改善,行业业绩估值匹配度较好,外资持续配置。

保险的逻辑在于:中报业绩延续改善,保费收入有望转正,板块估值处于低位,外资持续配置,龙头效应显著。

石油化工

标的:中国石化、荣盛石化、桐昆股份、恒逸石化、恒力股份、新奥股份、华鲁恒升等

支撑因素之一:中报业绩不错,净利润增速和ROE双双提升。中报业绩显示,石油化工行业18年H1归母净利增速达到73.2%,较18年Q1 32.7%的增速提升明显,单季度ROE也由4.3%提升至5.4%。

支撑因素之二:全球原油供给仍处于紧平衡态势,油价突破80美元后加速上扬。8月美国启动对伊朗的限制之后,全球原油供应一直处于紧平衡态势。伊朗原油出口面临挑战,出口下降幅度较大,制裁效果开始显现;10月3日,美国终止与伊朗在1955年签署的友好条约,11月中期选举结束后,沙特如果增产放缓,届时再叠加伊朗禁运完全落地,短期冲击巨大。供给紧平衡态势下,油价将保持强势。

支撑因素之三:历史上油价突破80美元之后,石油化工产业链表现较好。2007年以来油价两次突破80美元,目前的环境和2010年较为类似,2010年9月底,油价突破 80 美元关口后的半年时间内,表现最好的行业分别是油气开采(+36.39%)、煤化工(27.72%)、化学纤维(20.43%)、跑赢同期大盘的涨幅(13.28%)。

银行

标的:工商银行、建设银行、招商银行、兴业银行、光大银行、浦发银行、中信银行、南京银行等

支撑因素之一:中报盈利能力小幅改善。综合中报来看,26家上市银行18H1归母净利润同比增长6.49%,较一季度的5.6%有所提升,ROE同一季度持平。

支撑因素之二:行业业绩估值匹配度较好。目前银行PB为0.87倍,18H1和18Q1ROE均为12.6%,业绩估值匹配度较好。大行PB除建行以外均在0.8倍以内,股份制商业银行除招行以外均在0.8倍以内。

支撑因素之三:外资持续配置。9月26日,MSCI将中国A股大盘股纳入因子从5%提升至20%,预计将带来9月27日,富时罗素宣布,将A股纳入其全球股票指数体系,分三阶段进行。预计两者将分别带来600亿美元和100亿美元的资金增量。金融是外资配置的主要行业,18年2季度QFII超配比例接近3%。

保险

标的:中国平安、中国人寿、中国太保、新华保险等

支撑因素之一:中报业绩延续改善,保费收入有望转正。18H1,保险板块归母净利润合计同比增长31.2%,较一季度的30.8%小幅改善,较去年上半年的11.7%提升明显。上半年ROE达到8.5%,较去年上半年提升1.1%。保费收入降幅持续收窄,今年1至8月,整个保险行业实现原保险保费收入27449.58亿元,同比下降0.74%,较1至7月的-2.36%进一步收窄。

支撑因素之二:板块估值处于低位。目前保险板块估值仅为0.88-1.27 倍 PEV,合理估值为 1-1.5倍PEV,估值处于低位。

支撑因素之三:外资持续配置,龙头效应显著。A股纳入MSCI和富时将带来至少700亿美元的增量资金,金融是外资配置的主要行业,对龙头股青睐程度更大。中资保险股比较优势突出,平安的ROE达到20.8%,显著超过友邦、保诚15%的水平,且估值水平更低。

查看以下图表,为达到最优效果,请点击放大

风险提示:贸易战短期剧烈再升级、外围市场大幅下跌、政策转向收紧、经济失速下行、美国中期选举压制中国等不利言论等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)