如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源: 招商策略研究

4月3日,上交所发布了科创板非公开转让和配售减持相关规则的征求意见稿,是对股东减持方式的一大创新。不仅丰富了创新资本的退出渠道,并且有助于降低减持对市场流动性的潜在影响。本文对不同类型股东的限售期、减持规则变迁以及各类减持方式进行了全面的梳理和对比,以供参考。

核心观点

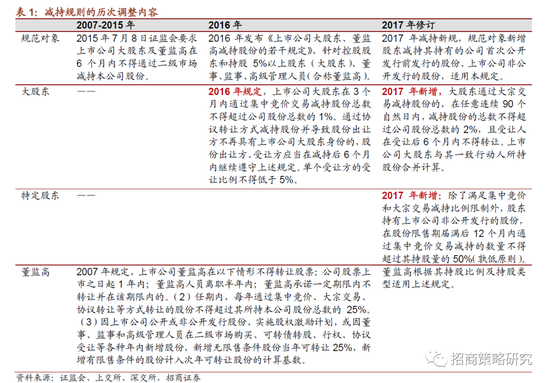

⚑2007年以来,上市公司股东减持规则经历了三个阶段。2007年发布的减持规则主要针对上市公司的董监高所持股份减持进行约束,每年通过集中竞价交易、大宗交易、协议转让合计减持不超过所持股份的25%。2016年发布的减持规则,进一步细化对大股东和董监高减持的约束,明确规定3个月内集中竞价交易减持不超过公司股份总数的1%。2017年发布的减持新规不仅将特别股份纳入监管范围,并明确大宗交易减持比例限制,加强受让股份的监管。

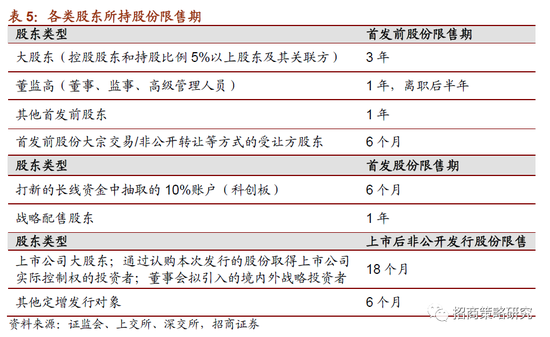

⚑限售股份可以分为首发前股份、首发股份和定增股份。对于首发前股份,大股东限售期为上市后3年,董监高和其他股东所持股份限售期为1年,通过大宗交易或者非公开转让方式受让的首发前股份限售期为6个月。对于首发股份,战略配售投资者限售期为1年,科创板保荐机构跟投限售期为2年;科创板网下认购机构中10%账户限售期为6个月。对于定增股份,2020年2月的再融资新规已将限售期压缩至18个月和6个月。

⚑上市公司股东减持方式主要包括集中竞价交易、大宗交易、协议转让,目前针对科创板新增非公开转让和配售减持两种方式,具体比较来看:

⚑交易规模方面,大宗交易、协议转让、非公开转让和配售都适用于减持规模较高的情况,其中,非公开转让和配售需分别达到公司股份总数的1%和5%;

⚑减持比例限制方面,集中竞价交易和大宗交易分别设有90天减持不超过公司股份总数1%和2%的限制,后三类均未设置减持比例限制;另外,对于满足一定条件的创投基金通过集中竞价交易减持比例享受反向挂钩优惠政策;

⚑定价方式方面,大宗交易、协议转让和配售以协商定价为主,非公开转让通过向合格机构投资者询价确定,市场化程度提高;

⚑从对市场的影响来看,集中竞价交易减持对股票流动性和股价的影响最明显,因此该种方式减持比例的限制也最严格。理论上来说,大宗交易、协议转让、非公开转让、配售等不直接影响二级市场,但此前大宗交易一度成为过桥减持通道并带来二级市场抛售压力,所以减持新规加强了对大宗交易的限制。

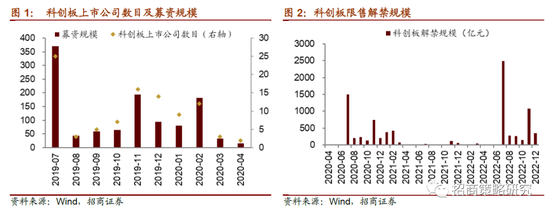

⚑2019年7月,科创板首批公司正式上市交易,也是截至目前科创板单月上市规模最高的月份,2020年7月和2022年7月将是科创板的两个解禁高峰。作为对科创板减持制度的创新,非公开转让和配售减持具有重要的意义。

⚑对投资者而言,通过非公开转让和配售减持,股东可以自主决定减持的时间、数量和比例,为科创类企业股东提供更加便捷的退出渠道,满足创新资本的退出需求,促进形成“投入-退出-再投资”的良性循环。

⚑对市场而言,非公开转让方式通过引入机构投资者带来增量资金,有利于降低减持对市场流动性的潜在影响。

⚑非公开转让中询价的设计有助于发挥二级市场的定价功能,定价的市场化程度明显提高,而定价的合理性将提高股份转让对机构投资者的吸引力,有利于促成非公开转让的实施。

01

减持规则的历次调整

2007年以来,上市公司股东减持规则大致可以分为三个阶段,分别以2007年发布的《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》、2016年发布的《上市公司大股东、董监高减持股份的若干规定》、以及2017年5月修订发布的《上市公司大股东、董监高减持股份的若干规定》作为分界点。

第一阶段:减持规则出台之前(2007年-2015年)

2007年4月,证监会发布《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,对上市公司董监高和大股东的股份变动做出一些要求。核心内容如下:

(1)上市公司董监高在以下情形不得转让股票(限售期):公司股票上市之日起1年内;董监高人员离职半年内;董监高承诺一定期限内不转让并在该期限内的。

(2)上市公司董事、监事和高级管理人员在任职期间,每年通过集中竞价、大宗交易、协议转让等方式转让的股份不得超过其所持本公司股份总数的25%,因司法强制执行、继承、遗赠、依法分割财产等导致股份变动的除外。上市公司董事、监事和高级管理人员所持股份不超过1000股的,可一次全部转让,不受前款转让比例的限制。

(3)因上市公司公开或非公开发行股份、实施股权激励计划,或因董事、监事和高级管理人员在二级市场购买、可转债转股、行权、协议受让等各种年内新增股份,新增无限售条件股份当年可转让25%,新增有限售条件的股份计入次年可转让股份的计算基数。

(4)上市公司董事、监事、高级管理人员应当遵守《证券法》第四十七条规定,违反该规定将其所持本公司股票在买入后6个月内卖出,或者在卖出后6个月内又买入的,由此所得收益归该上市公司所有,公司董事会应当收回其所得收益并及时披露相关情况。持有上市公司股份5%以上的股东买卖股票的适用此规定。

第二阶段:2016年减持规则出台后(2016.1-2017.5)

2016年1月初,证监会发布《上市公司大股东、董监高减持股份的若干规定》,对控股给股东和持股5%以上股东(并称大股东)、董事、监事、高级管理人员(合称董监高)的减持行为做出更加明确的要求,大股东减持通过二级市场买入的股份不适用上述规定。

(1)上市公司大股东在3个月内通过集中竞价交易减持股份总数不得超过公司股份总数的1%;通过集中竞价交易减持股份的,应当在首次卖出的15个交易日前预先披露减持计划;

(2)通过协议转让方式减持股份并导致股份出让方不再具有上市公司大股东身份的,股份出让方、受让方应当在减持后6个月内继续遵守上述规定。

第三阶段:2017年5月减持新规出台以后(2017.6-2017.8)

2017年5月末,证监会发布关于《上市公司股东、董监高减持股份的若干规定》,扩大监管范围,包括上市公司控股股东和持股5%以上股东(统称大股东)和董监高减持股份,以及股东减持其持有的股东首次公开发行前的股份、上市公司非公开发行的股份等。

(1)上市公司大股东、董监高计划通过证券交易所集中竞价交易交易减持股份的,在首次卖出的15个交易日前应当进行减持计划的披露;

(2)通过集中竞价交易减持的,在任意连续90日内减持股份总数不得超过公司股份总数的1%;并且如果减持上市公司非公开发行的股份,在限售期届满后的12个月内仍应当满足上述限制且不得超过其持有该次非公开发行股份数量的50%(孰低原则)。上市公司大股东与其一致行动人所持股份合并计算。

(3)通过大宗交易方式减持的,在任意连续90日内,减持股份的总数不得超过公司股份总数的2%;并且受让方在受让后6个月内不得转让。上市公司大股东与其一致行动人所持股份合并计算。

(4)通过协议转让方式减持的,单个受让方受让比例不得低于公司股份总数的5%;通过协议转让方式减持股份导致丧失大股东身份的,出让方、受让方应当在减持后的6个月内继续遵守关于减持比例和信息披露的要求。

02

科创板上市公司股份限售期与减持要求

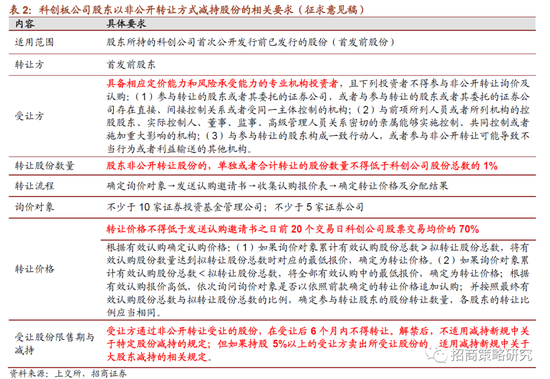

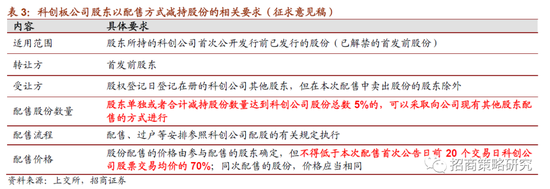

2020年4月3日,上交所发布《上海证券交易所科创板上市公司股东以非公开转让和配售方式减持股份实施细则(征求意见稿)》,对科创板上市公司首发前股份通过非公开或者配售方式减持的相关要求和安排进行细化,核心内容如下表所示。

从征求意见稿的内容来看,这是对科创板上市公司股东减持方式的补充,此前的相关文件中仅对集中竞价交易、大宗交易、协议转让等减持方式做出了明确的规定。不同以往,科创板新增了非公开转让减持和配售减持,不仅丰富了首发前股东尤其是创投基金进行减持的方式,并且有助于减少对市场流动性的冲击。

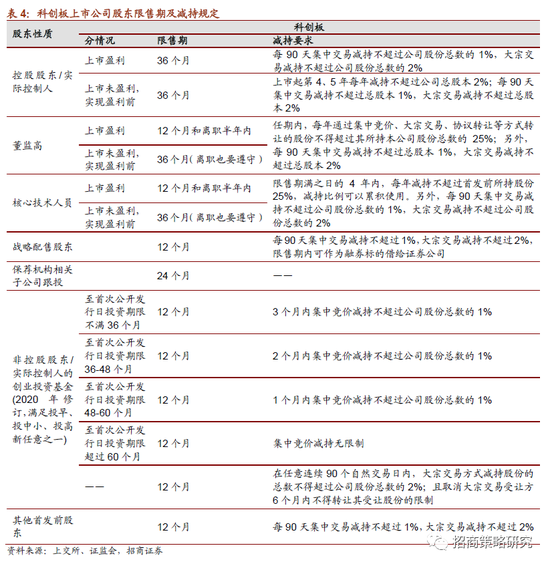

此外,科创板上市公司股东持股限售期也做了一些不同于其他板块的设计,包括:

(1)对上市时已经盈利和上市时未盈利的企业做了不同的要求,上市时未盈利公司股东所持股份的限售期普遍高于上市时已盈利公司的要求。

(2)明确对核心技术人员所持股份的限制,类比董监高的持股限售要求;

(3)科创板新设保荐机构子公司跟投,所以对其跟投所持股份也设置了明确的2年限售期。

03

不同股东限售期与各减持方式比较

1、不同类型股东限售期要求

概括来说,首发前股份限售期主要可以分为大股东(控股股东和持股5%以上股东)、董监高和其他股东。大股东限售期为上市后3年,董监高和其他股东所持股份限售期为1年,另外,通过大宗交易或者非公开转让方式受让的首发前股份的限售期为6个月。

对于公开发行上市时的首发股份,如果是战略配售股东,限售期为1年。对于科创板打新的长线资金中,有抽取的10%限售账户,对应限售期为6个月。

另外,上市公司非公开发行股份也面临一定限售期要求。根据2020年修订后的再融资新规,第一类定增对象和第二类定增对象的限售已经分别缩短至18个月和6个月,并且不受减持新规的限制。

2、不同减持方式的比较

上市公司股东减持方式主要包括集中竞价交易、大宗交易、协议转让,目前针对科创板新增非公开转让和配售减持两种方式。

从交易的规模来看,大宗交易、协议转让、非公开转让和配售都适用于减持规模较高的情况,其中,协议转让要求单个受让方的受让比例不低于公司股份总数的5%,配售减持需要满足单独或者合计减持股份数量达到公司股份总数的5%。

从减持比例的限制来看,集中竞价交易和大宗交易两种方式设有减持规模上限,而协议转让、非公开转让和配售没有最大减持比例的限制。任意连续90个交易日内集中竞价交易减持不得超过公司股份总数的1%;大宗交易减持不得超过公司股份总数的2%,将这种方式的减持周期明显拉长。

从对市场的影响来看,集中竞价交易属于纯二级市场减持,对市场流动性和股价容易造成较明显的冲击,因此这种方式减持比例的约束也更强。其次为大宗交易,大宗交易一般由双方确定交易价格,并通过交易所系统进行申报和确认,对市场的影响相对较小,但是2016年后大宗交易成为很多股东进行过桥减持的通道,最终仍可能对二级市场造成一定抛售压力,所以2017年的减持新规中明确了大宗交易减持比例上限并且对受让方所持股份也规定了6个月的限售期。相比之下,协议转让、非公开转让、配售等方式对股票的直接影响较小。

04

非公开转让与配售减持的意义

2019年7月,科创板首批公司正式上市交易,也是截至目前单月上市规模最高的一个月份。按照1年和3年的时间推算,2020年7月和2022年7月是科创板的两个解禁高峰,以目前的价格进行估算,2020年7月科创板的解禁规模达1498亿元。

非公开转让和配售减持方式的推出,对科创板公司和相关投资者具有重要的意义。

第一,对投资者而言,无论《上海证券交易所科创板上市公司股东以非公开转让和配售方式减持股份实施细则(征求意见稿)》发布,还是此前针对《上市公司创业投资基金股东减持股份的特别规定》进行修订,都为科创类企业股东提供更加便捷的退出渠道,以满足创新资本的退出需求。

通过比较几种减持方式可以发现,非公开转让和配售可以满足科创板上市公司股东较高规模的减持需求,两类减持方式均不限制减持数量和持有时间,这就意味着股东可以自主决定减持的时间、数量和比例。并且相比协议转让,进行非公开转让的条件更低,只要单独或者合计转让数量不低于公司股份总数的1%就可以适用非公开转让,而协议转让需要单个受让方的受让比例达到公司股本总数的5%。另外,在创投基金减持的最新规定中,符合一定条件的创投基金通过大宗交易减持的受让方没有锁定期限制,这些政策的调整均有利于创新资本根据需要及时退出。

中长期来看,有利于提高资本的使用效率,促进形成“投入-退出-再投资”的良性循环,为中小企业和高新技术企业的发展提供资金支持。

第二,对市场而言,非公开转让方式通过引入机构投资者带来增量资金,有利于降低减持对市场流动性的潜在影响。非公开转让方式的受让方是符合条件的机构投资者,公募基金、私募基金、保险基金均可以参与,这些机构认购股份将为市场带来增量资金,刚好可以缓解减持可能带来的流动性压力。

第三,非公开转让方式中,询价的设计有助于发挥二级市场的定价功能。不同于其他减持方式,非公开转让的定价通过对拟参与认购机构进行询价确定,定价的市场化程度明显提高。而定价的合理性也有利于提高股份转让对机构投资者的吸引力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)