亚马逊“销冠”与大疆连战3年,“不死鸟”凭汽修抢先上市?

来源:首席科创官

汽车发烧友圈子流传一个段子:一辆雪铁龙C5亮了发动机故障灯,准备维修时却因反复找不到诊断座的位置打算作罢,结果电子诊断卡一测,发现诊断座竟在扶手箱里,众人哭笑不得。

随着电子化程度的不断提升,汽车已经被构建成了一个复杂的网络系统,传统的经验判断和简单的修理工具似乎已经渐渐不能适应。

此前,有汽车自媒体测评排出了最不好找诊断接头位置的车辆TOP20,发现汽车诊断的“隐藏入口”千奇百怪,这其中包括了:在仪表盘左路下方保险丝盒内的南京菲亚特西耶那、在手刹柄下方杂物盘盖里的欧宝威达Vectra、在档杆防尘套下方的大众桑塔纳2000、在方向盘下方塑料盖板左下方的福特福睿斯,还有没有诊断座的手扶拖拉机……

“七分诊断,三分维修”已经成为汽修领域的共识,不检测不读(故障)码就像去医院不化验不拍片,因此通过诊断仪对故障快速定位,减少排查时间,是提高汽修效率的关键。

道通科技汽车诊断仪 来源:亚马逊官网

道通科技汽车诊断仪 来源:亚马逊官网近期申请科创板IPO获受理、成立于2004年的道通科技做的就是为汽车“看病”的事情,其业务包括了汽车综合诊断产品、汽车胎压监测系统和汽车智能辅助驾驶系统三大产品线的研发生产和智能维修云服务,产品远销美国、德国、英国、澳大利亚等50多个国家和地区,多次拿下亚马逊Best Sellers的桂冠。

市场倒逼:不拘一格降人才

道通科技的成立说来偶然。

2004年,毕业于美国卡内基梅隆大学工商管理学硕士的道通科技创始人李红京正在美国PNC金融服务集团旗下的银行扮演着华尔街精英的角色。

然而,在与别人打交道的过程中,李红京却经常听到外国人议论,称中国没有科技、没有创新,这些话一天天地刺痛着李红京的心,也让他逐渐萌发了回国创业的心。

适逢当时欧美汽车行业正在经历一场变革。

彼时,欧美国家车辆低排放法规相继推出,由于控制排放需要能直接读出数据,因此间接推进了传感器与计算机在车辆中的应用。

李红京意识到,数字化汽车修养保养行业或许是一个不错的切入点。

2004年,李红京揣着身上仅有的5万元存款,归国成立了道通科技。

此前,李红京认真分析了市场上的汽车诊断检测产品后,发现普遍存在的两个主要痛点:一是产品操作不够人性化,需要经过培训与学习后才会使用;二是覆盖的车型不够广泛,相当一部分车辆无法检测。

为此,李红京设定了道通科技的产品必须要基本囊括市场上所有车型的目标,且一开始就将产品瞄向了欧美市场。

这不仅是因为欧美车主更倾向于自行检修汽车,市场更为庞大,还因为欧美市场的经销商注重产品的质量,消费者水平也较高,能够判断产品的优劣,营销成本会低很多。

方向是有了,问题在于,当时欧美汽车电子诊断市场已被博世、实耐宝等国际工业巨头所垄断,尽管有少数中国企业也进入了欧美市场,但始终难有作为。

现实逼着李红京必须重研发。

李红京曾回忆这段经历。2006年的时候他自己开的车是老途安,但为了找一个负责系统的技术总监,不仅给了50万的年薪,还给他买了一台全新的福特蒙迪欧,但是那个技术总监做了两年还是走了,因为觉得道通太辛苦。

2010年,李红京为了拉拢高级技术人才李宏,前后跑了不下20次,还将自己所持的10%的股权以1元/股的价格转让给了后者。

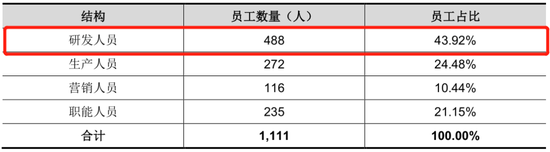

员工人数和构成

员工人数和构成来源:道通科技招股书(2019年)

除了核心技术人才,从道通科技整体员工构成来看,截止2018年底,道通科技拥有研发人员488人,占公司员工总数的43.92%。

撬开“老外的钱袋”

2005年底,道通科技推出了第一款汽车读码卡产品,基本覆盖了市场上所有车型。

利用国内生产的成本优势,道通的读码卡可以比国外产品便宜30%以上。

当时国外的同类产品一般是60—100美元,而道通只需要40美元,这款产品的上市帮助道通科技取得了巨大的成功,并在2006年2月份,获得了创业以来第一个千万元级大订单。

在读码卡取得成功后,道通科技开始规划研发汽车综合诊断分析系统——即道通在2010年推出的智能汽车故障诊断检测分析系统。它不仅可以检测引擎的问题,还能检测天窗系统、座椅系统等全方位的系统问题,能实现对汽车通信诊断的强大覆盖。

相比于仅能检测汽车引擎电脑部分问题的读码卡,智能汽车故障诊断系统的开发难度是前者的50~100倍,为此,道通前后投入了3000多万进行研究,花费了近5年时间。

后来的事实证明,道通的投入得到了巨大回报。

2011年,智能汽车诊断系统一上市,就在欧美市场售出了数万台。正是这个系统让道通科技正式跻身世界汽车诊断检测系统的供应商行列,奠定了行业地位,可称得上道通科技里程碑式的产品。

2015年,道通科技准备登陆A股,向证监会递交了申请上市的材料。

来源:道通科技招股书(2015年)

来源:道通科技招股书(2015年)招股书显示,2012年至2014年,道通科技分别实现营业收入1.92亿元、2.77亿元、3.54亿元,呈稳步增长态势,但2014年净利润却出现了断崖式下滑。

首席科创官注意到,这主要是因为无人机业务的投入。

无人机滑铁卢

这就是道通科技著名的“无人机滑铁卢”事件。

在主体业务逐渐成熟、行业内拥有一定地位时,基于自身的技术积累及无人机风口的到来,2014年前后,李红京目光投向了无人机。在他看来,汽车诊断的市场还不够大,他自己一直想做一款能够改变大众生活的产品,而不只是局限在某一个细分行业。

2014年5月份,道通科技成立全资子公司———深圳道通智能航空技术有限公司,正式进军无人机领域。

李红京认为,凭借道通科技在软硬件上积累的大量经验和人才优势,肯定也能把无人机产品做好。

一边是有望登陆A股的主营业务,另一边把握住了前景大好的新风口,一副美好蓝图似乎正在慢慢展开。

李红京对未来的勾勒从道通科技2015年递交的招股书中可也窥得一二。据当年的招股书显示,在7.93亿元的IPO募资额中,1.85亿元计划投入道通智能产业化建设,用于无人机项目。

但令李红京没有想到的是,这一愿景最终竟被大疆扼杀在摇篮。

当时,作为国内无人机市场的领先者,大疆依靠无人机业务获得了极为明显的增长,成为一级市场中的宠儿。而从道通科技一进入无人机领空起,就已经成为了大疆的眼中钉,此后二者还因专利问题纠缠了3年多。

在道通科技准备进入资本市场之际,大疆就无人机相关专利屡次把前者送上法庭,二者诉讼情况也条例清晰地记录在道通科技2015版招股书中。

如2015年2月8日,大疆分别就侵害商业秘密、侵害外观设计专利权等对道通提起诉讼等。

最终,2017年7月,道通科技主动终止了IPO审查。但究竟是不是因为和大疆的专利官司无法得知,但明确的是,在终止IPO后的一个月,即2017年8月份,道通科技即宣布将无人机业务剥离,并且不再从事相关业务。

道通科技终止上市后,道通智能也发生了一系列变化:首先是注册资本从1000万元扩大到3.35亿元;2017年9月30日,股东变更为深圳市通元合创投资有限公司100%持有,而后又于2018年5月25日再次变更为李红京持有91.25%股权,深圳通元持股比例8.75%,而李红京同时也全资持有深圳通元,目前注册资本3.45亿元。

首席科创官注意到,虽然道通科技剥离了无人机相关业务,但是李红京并没有彻底放弃。

2018年,一场“震惊国内”的专利战由上述二者打响。

2018年8月,美国一家名为Autel Robotics的公司向美国际贸易委员会(ITC)提出申请,指控大疆在美销售的无人机及其组件侵犯其专利权,请求ITC发起并发布有限排除令和禁止令。

而这个Autel Robotics,就是李红京直接控股的通元合创投资在美国设立的公司。

至于“337调查”,旨在禁止一切不公平竞争行为,或向美国出口产品中的任何不公平贸易行为。这一调查一旦生效,大疆就有可能会面临产品无法进入美国市场的危险,对于主打国际市场的大疆来说,不啻于一次严重打击。

砍去“赔本买卖”,业绩快速成长

回到道通科技自身,虽然“砍”去了无人机业务,但是从公司财务情况来看,却变得更加轻松。

根据道通科技最新的招股书显示,截至2016年末、2017年末,道通科技无人机产品分部的资产总额分别为1.57亿元、200.05万元,负债总额分别为1.86亿元、1000万元。也就是说,截至2016年末、2017年末,道通科技无人机产品分部的净资产为-2887.06万元、-799.95万元。

剥离无人机业务后,道通科技称将更专注于汽车电子业务的发展。

2016年-2018年,道通科技实现的营收分别为5.85亿元、7.22亿元和9亿元;实现归母净利润分别为-7418.32万元、9136.4万元、31229.31万元,均稳步上升。

2018年初,美国著名汽车后市场专业杂志PTEN调查显示,在受调查的普通用户中显示,在2017年的美国诊断市场份额中,道通科技占比34.4%;全球最大的专业工具及汽车保修设备制造商之一、纽交所上市公司实耐宝占比21.3%;德国最大的工业企业之一、世界 500 强企业博世占比18.9%;2002年港交所上市的的元征科技(02488.HK)占比4.1%。

而在受调查的专业经销商中,道通科技占比46.2%;实耐宝占比21.3%;德国博世占比19.2%;元征科技占比3.8% 。

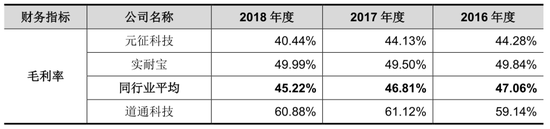

此外,据招股书显示,道通科技的毛利率也高于上述同行业公司。

来源:道通科技招股书(2019年)

来源:道通科技招股书(2019年)当然,实耐宝此类公司毛利率较低主要是因为产品线种类较多,道通科技的收入相对集中,主要来自高毛利率的汽车诊断分析产品,因此销售毛利率整体较高。与实耐宝、博世等国际同行业企业相比,道通科技在资金实力、生产规模上仍有较大的差距。

与2002年港股上市的元征科技相比,道通科技的综合实力则更加强大。不仅在毛利率上连续三年高过10%,2018年净利润也是后者5908.56万元的5倍多。

有意思的是,元征科技也于上个月发布公告称目前正考虑申请转于科创板上市,这也就意味着,道通与元征二者也许就在不远的将来,会在资本市场狭路相逢。那么,你更看好哪一家公司呢,欢迎在文末留言。

亚马逊“销冠”与大疆连战3年,“不死鸟”凭汽修抢先上市?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)