二股东曾豪掷数亿为贾跃亭捐钱,公司如今却穷到要靠IPO募资还债?

来源 :首席科创官

制造业密布的广东,是工业机器人企业的兵家必争之地。旺盛的市场需求催生了本土数以百计的相关公司,为国内汽车厂商提供车身自动化生产设备的瑞松科技就身在其中。

近日,这家公司申请科创板上市获得了受理。

一眼看去,瑞松科技似乎颇有明星公司的潜力:“机器人”的行业领域、身为“厦门首富”的二股东、“未来独角兽”的称谓等都让它身上布满了光环。

而正是这些耀眼的光环,让瑞松科技在创新智造企业云集的科创板受理公司中十分引人注目;但在光环之下,一些重要的问题却往往容易被忽视。其中,最重要的一点就是瑞松科技募集资金的去向、用途及分配问题。

扩产还是差钱?

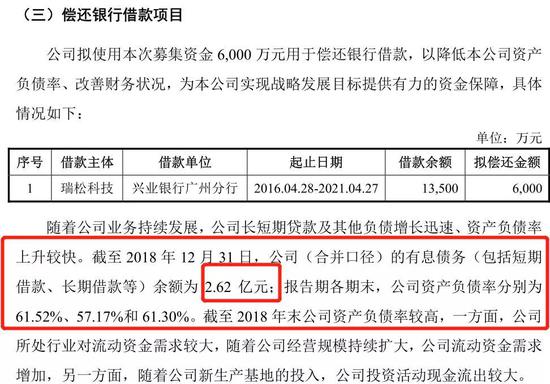

瑞松科技招股书显示,此次冲击科创板募资的资金约为3.75亿元,其中计划用于工业机器人及智能装备生产基地项目约1.4亿元、研发中心建设约1.3亿元、偿还银行借款6000万元、补充流动资金等项目4000万元。其中,生产基地建设是为了“扩大产能,满足市场需求”。

来源:招股书

但首席科创官(微信公号:sxkcg666)发现,在这3.75亿元的募资款项中,融资额度的具体分配颇有些玄机。其中,就研发支出来看,拟投入的募资额度只有740万元,仅占募资额比的5.01%。

研发占募资额比 来源:招股书

而关于银行借款,瑞松科技表示拟使用募资中的6000万元,约占募资额的16%作为偿款。但就其招股书显示,截止去年底,瑞松科技的有息债务就已经达到了2.62亿元。

来源:招股书

科创板拟上市公司为了科研融资并不会被诟病,但要用于还钱似乎有些清奇。瑞松科技融资的用途、分配到底将被如何安排?现如今披露的规划是否合理?带着这些问题,首席科创官(微信公号:sxkcg666)仔细地研究了这家公司的招股书。

首先,“扩产”是否真的很有必要?

据瑞松科技官网显示,其核心技术围绕着“机器人焊接技术+白车身柔性智能生产线”展开,产品以汽车行业自动化机器人为主。商业模式处在汽车行业上游,受下游汽车行业的牵引和驱动性很强。

目前,汽车制造业是自动化程度最高、机器人应用最深入的下游行业之一,行业固定资产投资规模较大。因此,工业自动化设备选择深耕汽车行业并不难理解。

但尴尬的是,国内汽车销售已经进入断崖式下跌阶段。据乘联会公布的数据显示,车市已经连续12个月出现负增长,上个月(即2019年5月)乘用车的零售数量仅为158.2万台,同比下降了12.5%。

汽车行业的不景气对瑞松科技造成的直接影响是后者存货余额的高居不下。据瑞松科技的招股书显示,近三年,瑞松科技的存货账面价值分别为2.17亿元、2.04亿元和3.62亿元,占其资产总额的比例分别是26.26%、22.99%和29.18%。

就科技行业来看,随着技术的升级,现有技术和产品都有可能面临着替代和淘汰。在如此高的存货没有消化的情况下,扩大产能是否真的有必要?

第二,瑞松科技倒像是真的很缺钱。

除了上述存货较大,首席科创官(微信公号:sxkcg666)还发现了瑞松科技面临着客户依赖程度高、应收账款高等问题。而这些问题,也直接导致了瑞松科技“钱花出去得多,收回来得少”。

根招股书显示,瑞松科技的主要客户为丰田、本田、三菱、马自达、菲亚特克莱斯勒等。报告期内,前五大客户的收入合计占到营业收入的比例为48.01%、51.50%和76.82%。不难看出,瑞松科技的客户主要集中在汽车领域,并且有客户集中度进一步提高的趋势。

而对汽车领域客户的高度依赖也导致了瑞松科技的应收账款高企。在过去三年,瑞松科技应收账款的账面价值分别为1.91亿元、1.77亿元和1.86亿元,占资产总额的比例分别为23.08%、19.97%和14.96%。

尽管瑞松科技表示其客户大多为国内整车制造行业知名企业,客户的资信水平优良,发生坏账的可能性很小,但随着下游市场的不景气,在存货量高居不下的同时,如此高的应收账款即便产生坏账的风险不大,也会对公司的现金流产生影响。

花得多赚得少,造血能力堪忧

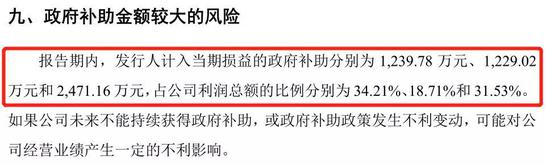

一方面是钱花出去得多,另一方面却是能收回来得少。此外,在探寻瑞松科技业绩的背后,首席科创官(微信公众号:sxkcg666)还发现,近三年接近其利润总额的1/3都来自于政府补贴,造血能力也令人担忧。

招股书显示,在2016~2018年期间,计入瑞松科技当期的政府补助分别是1239.78万元、1229.02万元和2471.16万元,占据公司利润总额的比例分别为34.21%、18.71%和31.53%。

此外,瑞松科技多家子公司还有政府15%所得税的优惠税率、“两免三减半”等税收优惠政策。

来源:招股书

从瑞松科技所属行业来看,工业机器人是国家明确鼓励发展的行业之一。在2017年11月颁布的《增强制造业核心竞争力三年行动计划(2018-2020年)》中,智能机器人被规划为未来九大重点产业领域之一。科创板推动中国产业升级的使命也与此呼应。

但另一方面,企业也不得不考虑缺失政府补贴的风险。在瑞松科技下游行业中就有一个还热乎的例子。日前,江淮汽车厂因业绩下滑问题遭上交所询问,前者的回复竟暗示原因为“国家补贴资金未到账”而“难施拳脚”。

政府补贴占据利润比重较大,是否也意味着企业自身的盈利能力不强?未来若补贴政策发生不利变动,瑞松科技还能否正常盈利?首席科创官(微信公号:sxkcg666)就这些问题向瑞松科技咨询,但截止发稿没有收到回复。

值得注意的是,在瑞松科技的股东名单中,并不乏财力雄厚者,这其中以多次问鼎“厦门首富”的二股东柯希平为翘楚。

据招股书显示,柯希平通过直接和控股公司合计共持有瑞松科技约20%的股权,仅次于占股39.8%的实际控制人孙志强,是瑞松科技实实在在的第二大股东。

资料显示,柯希平旗下拥有一家港股上市公司恒兴黄金(2303.HK),还担任厦门市总商会的现任会长。但相比之下,柯希平更为出名的是他在紫金矿业股权投资中“1000万变70亿”的“创富神话”,此战成名后柯希平也顺利问鼎当年的厦门首富。

此后,柯希平又曾先后大手笔投资过京东方和富奥股份,并均获得过不菲回报,因而还被誉为“厦门巴菲特”。

而这位“财神”还曾经和海澜之家周建平一起,参与过为贾跃亭“乐捐”6亿美元的“慈善活动”。按理说,这样的“财神”出现在瑞松科技的股东名单中,后者应该不会“太差钱”。

以科技命名,却投入平平

可2.62亿元的有息债务不是闹着玩的,那是因为公司持续加大研发吗?似乎也不尽然。

2017年,瑞松科技实控人、董事长孙志强在接受媒体采访时曾提到,“在自己没有技术的时候,整天都能感觉到受制于别人,技术受制于人,成本也受制于人,所以我们要提高自己的竞争力”。

看起来,这位董事长应该颇有自主创新的壮志雄心。事实上,从瑞松科技的发展来看,确实也是经历了技术从无到有,走过了典型的贸、工、技三个阶段:1995-2007年的代理松下机器人;2007-2012年的汽车白车身焊装自动化;2012年至今在工业机器人的自主研发。

如今,瑞松科技也将自己与“科技”、“智造”等关键词绑定,但是从其实际的研发投入来看,却不领先。

据招股书显示,在2016年~2018年期间,瑞松科技在研发方面投入的金额为2689.21万元、2983.27万元、3058.12万元;同时,研发投入占营收比例分别为4.11%、4.23%、4.15%,不仅低于科创板“研发投入占营业收入的15%”的要求,也低于多家同行业A股上市公司。

截止2018年末,同样做工业自动化机器人的A股上市公司沈阳新松、华昌达、天永智能、克来机电、天奇股份(维权)的研发投入占营收比例分别为6.3%、1.87%、6.91%、5.32%、3.88%,投入金额分别为1.95亿元、5095.75万元、3496.46万元、3101.56万元、1.36亿元。

从过去三年的研发投入金额和占营收比来看,瑞松科技均处于低位,但从其此次上市募资的用途看,瑞松科技并没有展现出“技不如人”的紧迫感。

不过,虽然740万元的研发投资预算仅占募资额度的5%,但从瑞松科技近三年的研发投入占比均在4%上下浮动的情况来看,此次的研发计划倒也和此前大致保持在了同一水平,甚至还稳重中“大”涨了1%。

机器人智能化是高度技术密集型行业,对技术研发投入的要求较高,连续低于同行的研发投入真的是因为瑞松科技对自身的成长性非常有信心吗?

但就首席科创官(微信公号:sxkcg666)在瑞松科技招股书中的发现,就瑞松科技近两年的开、闭店进展来看,其在全国的布局扩张并不顺利。

瑞松科技起步于广州,招股书显示,报告期内公司来自这两个地区的销售收入占到了主营业务收入的89.42%、92.26%和83.82%,而代表了瑞松科技在华东和华北地区的布局所设立的上海瑞北和天津瑞北则都在2017年相继注销,可见全国性的扩张并不顺利,目前的业务中心仍在华南和华中。

营业收入增速放缓 来源:招股书

在广州本地,瑞松科技确实受到了极大地优待。除了上述的政府补贴和税收减免之外,瑞松科技的技术先进性与行业地位也得到了极大肯定。

2017年,瑞松科技曾当选过广州的“未来独角兽”,一同当选的还有最近也正在冲击IPO的方邦电子和名创优品及其它27家企业。

当前,被科创板吸引的企业接踵而来,围绕着拟上市企业科创质量的讨论也络绎不绝。

“独角兽”的认定看起来是能为瑞松科技增色不少,但低于同行业的科研投入、政府补贴的过度依赖、持续低迷的客户行业……未来瑞松科技能否再造一片天呢?欢迎留言讨论。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)