炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:红刊财经

传音控股和立讯精密均已公告2023年年度业绩预期,虽然双双实现增长,但具体财务指标上的表现差异,仍凸显出各自所在领域的特性不同。

在2023年年报预告火爆发布之际,消费电子行业千亿龙头传音控股和立讯精密均已公告了自己2023年业绩预期情况,两者均实现年度业绩预增。但在业绩预增的背后,两家公司毛利率、净资产收益率等主要经营指标变动方面却存在分化,彰显出两家公司所在的细分行业景气度是有所不同的。

多家公司2023年业绩提前“预喜”

消费电子行业在2023年实现了较好的回暖向好发展,在近期发布2023年年度业绩预期的公司中,千亿市值消费电子龙头立讯精密预计2023年归母净利润在107.67亿元至112.25亿元,同比增长17.5%至22.5%,扣非净利润同比增长22.07%~29.51%。传音控股预计2023年实现营收621.22亿元左右,同比增长33.32%左右;实现归母净利润为54.93亿元左右,同比增长121.15%左右。

其他消费电子类公司中,漫步者业绩预增约39448.4万元~44379.45万元,同比增长60%~80%;恒铭达业绩预增约28000万元~30000万元,同比增长45.05%~55.41%;珠城科技业绩预增14000万元~17000万元,同比增长27.17%~54.42%。

传音控股和漫步者在公告中均提及了收入和毛利率增长情况。传音控股披露,“公司持续开拓新兴市场及推进产品升级,整体出货量及销售收入有所增长;同时,受益于产品结构升级及成本优化,整体毛利率有所提升,相应毛利额增加。”漫步者则在公告中指出,“公司持续加大新产品的研发投入和品牌力建设,本期收入和毛利率均有所增长。”

也有公司公告受益国产替代或产品结构优化,比如珠城科技在公告中披露,“2023年度,公司经营业绩稳中向上,收入、利润较上年同期均有增长,主要系公司推进战略转型,引进管理团队、扩充业务团队以及深化销售网络拓展,且积极响应国产替代化的政策号召,不断提升产品质量和研发技术水平,并得到客户充分认可,品牌效应逐渐增强,实现营业收入稳步增长;同时,报告期内募集资金利息收入增加。”

信濠光电则将公司从2022年同期归母净利润亏损1.52亿元转为盈利3700万元~5500万元的原因归结为,“(一)公司产品结构逐步优化,3D玻璃盖板的产销量较2022年提升较大;(二)公司持续优化成本,通过自动化导入、工艺优化、供应链整合等措施降本提效;(三)公司通过股权激励的实施,提高员工主观能动性,使得良率提升。”

消费电子“双龙头”毛利率变动不同步

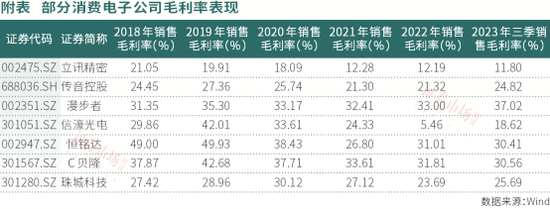

从立讯精密和传音控股的历年毛利率表现来看,这两家公司毛利率变动方向上并不同步(见附表)。整体来看,2018年以来,立讯精密的销售毛利率从21.05%逐渐下滑到2023年三季度的11.80%。而传音控股同期则稳定在20%以上,2018年销售毛利率与2023年三季度的水平基本持平。两家公司对比,传音控股毛利率表现相对更优。

同样,立讯精密和传音控股的净资产收益率(ROE)表现与毛利率指标的表现一致,立讯精密的ROE从2018年17.57%升至2020年的25.71%的峰值,到2023年三季回落至19.25%。而传音控股则在2018年16.79%的基础上升至2021年的27.88%的峰值,至2023年三季维持在22.10%的水平。

在当前预告2023年业绩预告的消费电子公司中,截至2023年三季度,漫步者的销售毛利率以37.02%领先板块中诸公司;传音控股以22.10%的ROE水平领先板块。将毛利率和ROE数据进行叠加,传音控股的数据整体表现相对领先。

在毛利率指标变动背后,立讯精密和传音控股的营收和营业成本的走势揭示了其变动原因。2018年至2022年,立讯精密总营收从358.50亿元增至2140.28亿元,年复合增长42.95%;营业成本从283.04亿元增至1879.29亿元,年复合增长46%,毛利率从21.05%降至12.19%。同期,传音控股总营收从226.46亿元增至465.96亿元,年复合增长15.52%;营业成本从171.09亿元增至366.59亿元,年复合增长16.46%,毛利率从24.45%降至21.32%。也即立讯精密在营收和成本的双双高增长的同时,毛利率却在快速下探,而传音控股的毛利率虽然也在下行,但仍维持在20%以上。至2023年半年报时,立讯精密营收同比增长19.53%,营业成本同比增长22%;传音控股营收同比增长8.31%,营业成本同比增长5%。

“利润增速”彰显细分行业特性

就创利能力而言,立讯精密的利润规模远超传音控股。以2023年三季报数据对比,立讯精密营业利润为88.26亿元,是传音控股47.44亿元的1.86倍。不过,从截至三季报现金及现金等价物净增加额来看,两家公司相差不多,立讯精密为76.04亿元,传音控股为64.49亿元。结合经营活动产生的现金流量净额,当期立讯精密为72.22亿元,低于传音控股的113.88亿元。

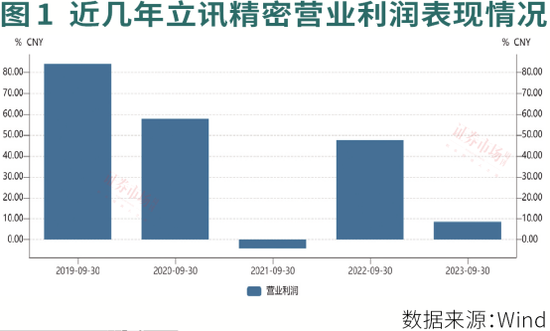

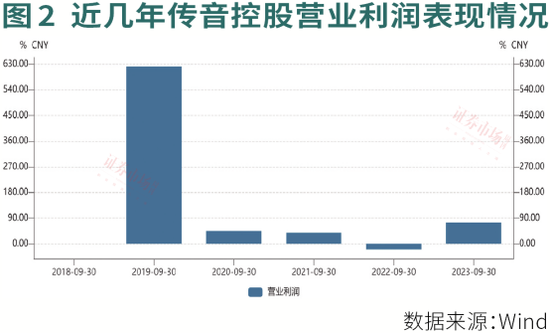

从营业利润增速看,立讯精密和传音控股的差异表现更为明显(见图1、图2)。立讯精密2021年三季报营业利润为负增长,为-4.12%;传音控股2022年三季报也为负增长,为-20.08%。在各自负增长的次年同期,即2022年三季报和2023年三季报,这两家公司营业利润增幅分别为47.63%和74.05%。

利润增速和现金流增加额之所以有巨大不同,主因或许在这两家公司的主业差异上。立讯精密素有“果链之王”的赞誉,其与苹果公司渊源颇深,是多家手机厂商的核心零部件的供应商。立讯精密在2023年半年报中的风险提示中指出,“目前,公司客户集中度相对较高,并且短期主要集中在消费电子领域。尽管相关客户在业内均属于顶尖客户,具有强大、领先的市场竞争力,且与公司保持了多年的稳定合作关系,但如若重要客户发生严重的经营问题,公司也将面临一定的经营风险。”

传音控股是典型的手机厂商,其在2023年半年报中介绍,“公司主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营。主要产品为TECNO、itel和Infinix三大品牌手机,包括功能机和智能机。销售区域主要集中在非洲、南亚、东南亚、中东和拉美等全球新兴市场国家。”传音控股关心的风险因素包括技术创新、境外经营、质量控制等风险。

据立讯精密和传音控股2022年年报,其国外收入占比分别达到90.97%和98.51%。

“多元化”是投资者对这两家公司的关注重点。2023年12月28日,有投资者在深交所互动易平台向立讯精密提问公司与苹果的vision pro合作,以及在新能源汽车方面的布局情况,公司回复称,“目前公司各项业务均正常开展,基于契约精神,公司不便分享具体客户或产品相关信息”“公司在汽车业务板块的产品线目前已综合覆盖汽车线束、连接器、智能网联、智能座舱及新能源汽车动力系统等核心零部件。”

2024年1月3日,有投资者于上证e互动向传音控股提问,“请问作为全球第五大销量的手机厂商,贵公司在手机生态构建中是否有考虑生产配套的智能穿戴设备?如手表、头显、小家电物联技术等!”公司回复称,“公司旗(金麒麟分析师)下有专业的数码配件品牌Oraimo,三大手机品牌TECNO、itel和Infinix亦拓展扩品类业务,推出了手机基础配件、智能穿戴、TWS 耳机等产品。”

有机构研究指出,关注立讯精密三大业务,即消费电子、汽车业务、通信业务的发展情况,而对传音控股的关注则集中在“新兴市场开拓+产品升级成果”方面。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)