来源:市值风云

除了早就入局的物流外,公司没有一个拿得出手的新业务。

电商的江湖,从“三足鼎立”到“四大天王”

电子商务是互联网中的热门领域,有众多专门的电商平台,比如阿里(BABA.N,09988.HK)、京东(JD.O,09618.HK)、拼多多(PDD.O),还有跨界涌入的抖音、快手(01024.HK)……

电商就像围城,城里的人想出去,想要流量,城外的人想进来,要变现。

很多人曾经调侃道,互联网的尽头是带货。不过调侃归调侃,在知识付费、直播打赏、互联网金融等等都在走下坡路,或者说不足以支撑一个成熟商业模式的情况下,带货仍然是个不差的选择。

再说了,互相竞争,互相偷家,本来就是竞争的表达方式,是市场活力的体现。

远的不说,2018年前后拼多多崛起,把原本地位稳固的阿里巴巴折腾得够呛。

风云君还记得,有一段时间阿里总是在财报里强调淘宝仍然是中国最受欢迎的电商平台,直到2021年活跃买家数被拼多多超过。

后来有了疫情,京东因为自建物流大受欢迎,人们纷纷感慨能快速送到的快递就是香,并嘲讽马云当年看走眼了,曾经低调的京东也颇有点厚积薄发的感觉。

去年,由于疫情封控时间比较长,很多人被迫在家,短视频平台上的直播带货发展迅速。

据媒体报道,抖音电商去年GMV破万亿,电商正式由“三国鼎立”进入“四大天王”时代。

这几年的电商大战,简直就是一年一个模样。

(来源:晚点财经)

今年疫情基本结束,电商的发展进入新时代。有进就有退,谁在高歌猛进,谁又在稀里哗啦呢?

根据最近公布的半年报,阿里今年上半年(对应2023财年四季度和2024财年一季度)收入同比增长8%,至4424亿。

拼多多同期收入增长62.8%至899亿,抢走了几乎所有聚光灯。

而京东则表现最拉胯,上半年收入仅增长4.7%,至5309亿,让人大跌眼镜。

(制图:市值风云APP)

这一增速也创下公司上市以来新低。

(制图:市值风云APP)

主业失速,上半年内生增速仅1.6%

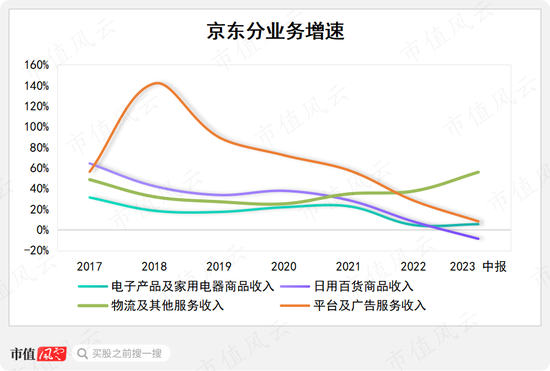

京东起家靠的是3C数码和家用电器,如今这部分业务仍然是京东的支柱,去年收入5159亿。

在打造出口碑后,日用百货借势发展,最近几年的增长比3C和家用电器更快,去年收入3491亿。

为了更好的控制成本,京东早早地就开展了物流业务,即京东物流(02618.HK),后来又有了达达(DADA.O)这个及时配送平台,二者都已经单独上市,大股东仍然是京东。

去年,公司物流及其他服务收入992亿(达达从去年2月开始并表)。

平台及广告是京东近些年开展的平台业务,包括为京东平台上的第三方商家提供服务等,去年也有820亿。

(制图:市值风云APP)

那么增速放慢,主要来自哪一块业务呢?

2020年以来,电子产品及家用电器、日用百货、平台及广告服务增长都在放缓,只有物流业务增速加快。

今年上半年,日用百货首次出现负增长,物流增速继续加快,另外两项业务不温不火。

所以可以大致推断出,京东这几年在成本端的进步大于收入端。

进一步联想到拼多多上半年业绩的超预期,基本上就清楚了:对于日用百货来说,低价就是王道,而且那点单价本来也不足以支撑京东物流这样的品质配送服务。

(制图:市值风云APP)

另外,物流业务的增长也并不全是经营的功劳:去年7月,京东物流控股A股上市公司德邦股份(603056.SH)并将其并表。

如果剔除并表带来的影响,上半年京东物流收入实际增长6%,剔除前增速高达32.6%。剔除并表,京东上半年收入同比增长1.6%,剔除前增速4.7%。

这时候不禁要问一句,京东还有想象空间吗?

物流成本下降空间不大

在弄明白这个问题之前,有必要先回答京东模式的魅力在哪里。

与其他平台不同,京东主要采用总额法确认收入,也就是确认全部商品价格,而不是像拼多多那样采用净额法,即只确认从商品销售中的抽成。

换个角度看,这两种方式分别对应自营为主和平台模式为主。

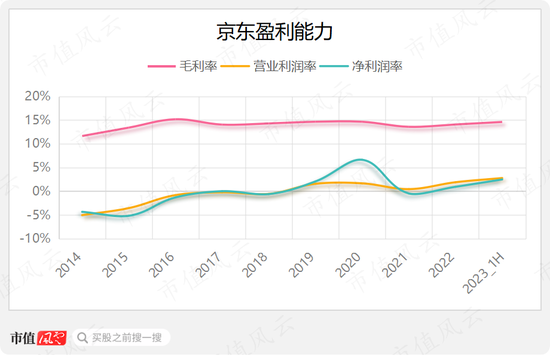

由于收入确认方式的不同,京东的报表呈现出截然不同的形态,利润率极低:去年,公司的毛利率、营业利润率、净利率分别只有14.1%、1.9%、0.9%。

(制图:市值风云APP)

但是这并不代表这种商业模式不好,因为成本和费用率上的一个微小改变就能极大地撬动利润,俗称经营杠杆高。

因此,上半年京东收入增速虽然拉胯,营业利润却同比大增了138%,这种四两拨千斤的方式确实会让不懂行的人很震惊。

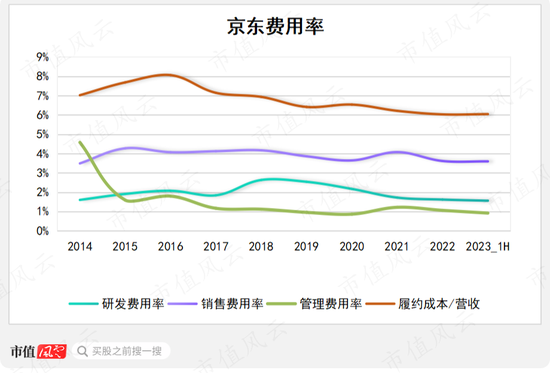

但是在2017年以来毛利率基本稳定的情况下,费用下降的空间还大吗?

可以看出,研发、营销、管理费用率长期来看变化并不大,特别是2017年至今;履约成本占比倒是有一定程度下降,不过这种下降的趋势在最近两年多也放缓了。

(制图:市值风云APP。2014年管理费用较多是因为上市当年发放了大量股权激励)

而且风云君有理由认为,履约成本占比进一步下降的难度很大。

物流运营的效益主要由两方面决定,客单价和履约成本。

在客单价上,京东可以说已经占据了电子产品、家电这块优质市场,日用百货业务的低客单价,反而可能拉低盈利水平。

履约成本中,最大的一部分来自人力,包括京东自己的员工和外包公司,然后是租金开支、折旧摊销。

2022年,京东的履约成本为630亿,这包含在京东物流1273亿的总成本中,京东物流其余的成本来自为第三方提供服务。

京东物流为了控制成本,过去这些年一直在增加外包比例,摊低劳动力人均成本,外包占总成本的比例已经从2018年的29%,提高到去年的41%。

同时,由于京东物流总体规模在增长,外包对服务质量的影响还不至于太明显。

不过,京东物流上半年剔除收购因素营收仅增长了6%,说明这种模式也已经到了一个瓶颈期。

对于投资者而言,追求业绩增长是一方面,追求股东回报也是很重要的一面——很遗憾,京东在股东回报上做的很不够。

2014年,公司在美股上市,2018年向谷歌(GOOG.O)增发,2020年又在港股二次上市,累计募集资金523亿元。

上市后的2015-2022年,公司累计回购131亿,去年分红131亿元,合计261亿元,仅为募集资金的一半。

在这几年的电商竞争中,京东可以说是一直处于守势:

从业务形态上,京东面临着阿里向自营转型的压力;

从性价比上,公司面临着拼多多日用百货的压力;

在配送速度上,还面临着社区团购、美团明日达超市的压力。

除了早就入局的物流外,公司也没有一个拿得出手的新业务。

在后疫情时代百花齐放的格局下,公司落伍了。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)