炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 市值风云

了解一下行业的投资机会。

作者 | 闲彦

编辑 | 小白

根据高工产研锂电研究所(GGII)数据,2022年中国锂电池出货量655GWh,同比增长100%。其中,动力电池市场出货量480GWh,同比增长超1.1倍;储能电池出货量130GWh,同比增长1.7倍。

而在动力电池市场,磷酸铁锂电池占比已经来到61%,作为对比,2020年占比仅37%,2021年是52%,而此消彼长,持续退守阵地的自然就是三元锂电池。

风云君认为,下游降本诉求依旧是这一趋势的核心驱动力,要问有没有终点,那自然是越低越好。

近期,电池级碳酸锂报价已经跌破30万元/吨关口,较今年年初的高点已经腰斩。这无疑对下游新能源车整车厂和消费者构成利好,但对于中游的正极电池材料公司,能够在多大程度上将利润捂在自己口袋呢?

趁着行业内个别代表性公司的业绩预告还热乎,风云君带领各位梳理一二。

由于本文涉及到的公司在此前的《动力电池材料行业“大点兵”!一文看清谁能一遇风云便化龙,谁将一辈子提桶进厂打螺丝|风云主题》已经尽数分析过,这里仅做追踪。

磷酸铁锂正极材料

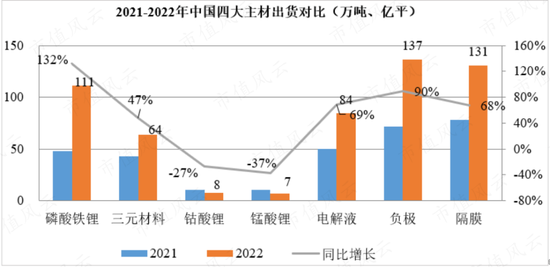

2022年,正极材料出货189万吨,同比增长68%,从细分来看:磷酸铁锂材料出货111.3万吨,同比增长132%,三元材料出货63.9万吨,同比增长47%,前者更充分受益于动力锂电池降本和储能锂电池高速增长带动。

德方纳米2022年扣非归母净利润同比增199%-223%之间。这一成绩的取得在于“公司主要产品供应偏紧”,下游需求增长以及公司自身产能释放。

(来源:德方纳米2022年业绩预告)

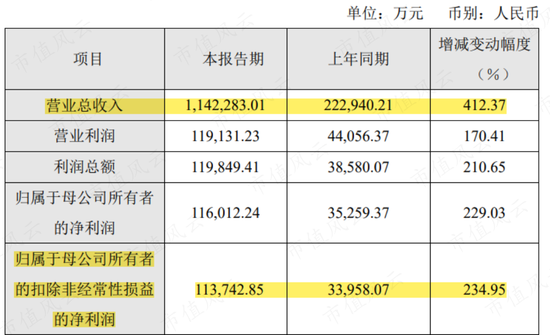

而风云君曾经提到2021年市占率“不进则退”的典范,湖北万润新能(688275.SH)则更加说明了好日子还在延续:

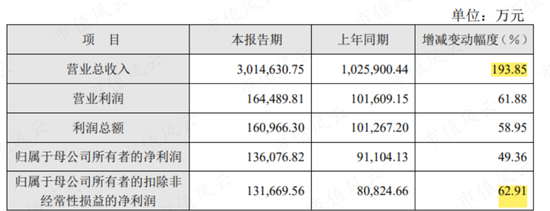

营收增长超4倍,一年内从22亿直接干到114亿,而扣非归母净利润增速要逊色些,达到11亿,同比增2.4倍。

(来源:万润新能2022年业绩快报)

即便对比公司前三季度增速可以推测第四季度边际增速稍有放缓,但考虑到去年各地此起彼伏的高强度疫情管控措施,风云君还是不得不惊讶于磷酸铁锂电池正极材料公司逆天的增长速度。

(来源:万润新能三季报)

但如何评价快与慢呢?

作为中游加工类企业,动力电池正极材料公司普遍都是采用“主要原料成本+加工价格”的成本加成模式。

公司营收规模的疯狂增长很大程度上还是因为上游碳酸锂原材料成本高居不下带来的“水涨船高”,有时候不得不为了市场空间而扛下部分成本涨幅,风云君预计这是导致营收和利润增速难匹配的主因。

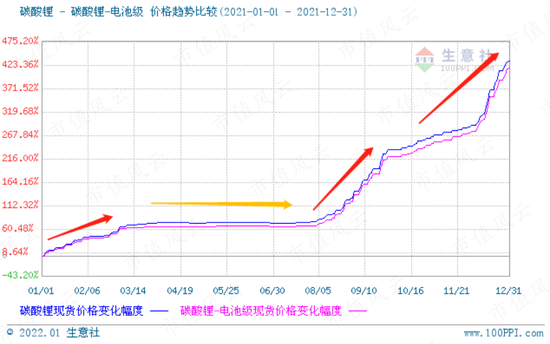

观察2021和2022年电池级碳酸锂价格的走势,2021年全年价格呈暴涨态势,2022年多数时间内相对年初涨幅都在75%附近。

(来源:生意社)

(来源:生意社)

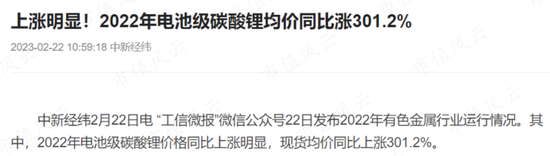

根据中新经纬测算,2022年电池级碳酸锂均价涨幅为301.2%。

(来源:中新经纬)

根据国金证券的测算,碳酸锂价格处于高位时,占到动力电池成本的约8%。假设正极材料占动力电池成本的50%,那么单单是碳酸锂成本对正极材料成本影响大约在16%。

也就是说,原材料成本上涨作为成本加成的基准传递到正极材料环节,保守估计2022年涨幅为48%(300%*16%)。

考虑到磷酸铁锂全行业出货量同比增长132%,单单是这两个因素就让行业营收的基准增速达到了243%。

从出货量对比来看,负极、隔膜、电解液2022年出货同比增速分别为90%、68%、69%。

(来源:高工产研锂电研究所(GGII),2023年1月)

也就是说,2022年,如果磷酸铁锂正极材料公司相关营收增速低于243%,那恐怕都算是“慢”的。

是不是闻所未闻呢?有这么开车的吗?!

三元正极材料

同样的道理,结合三元材料出货量47%的增速,我们也大致可以计算出三元正极材料的全行业营收基准增速应该达到约118%。

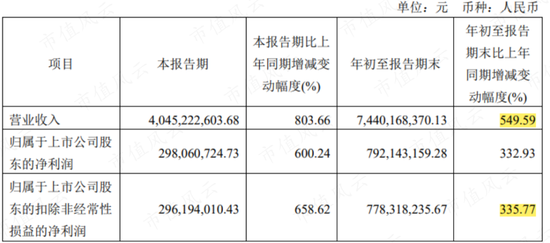

先来看容百科技,营收增速高达194%,高于行业基准,说明公司抢占了更多市场份额,这要得益于2022年新建成了高镍产能25万吨。

(来源:容百科技2022年业绩快报)

公司表示,2022年高镍、超高镍正极材料出货同比增长约70%,这也高于三元材料全行业增速。

在前沿领域,容百科技高镍低钴、超高镍已实现千吨级出货;磷酸锰铁锂(LMFP)累计出货近千吨级,钠电正极材料累计出货几十吨级,商业化进度行业领先。

这该怎么理解呢?

正极材料开发一般包括研发、送样(实验室级别,几百克至几公斤)、试生产(百公斤至吨级)、产业化稳定性验证(吨级以上销售)、批量供货(百吨级以上销售)。

也就是说,容百科技的钠离子电池处于产业化稳定性验证环节,还差临门一脚进入批量供货环节。

(来源:振华新材向特定对象发行股票申请文件的审核问询函的回复)

容百科技钠离子电池正极材料现有年产能约1.5万吨,计划在2023年底建成3.6万吨年产能,2024年底建成10万吨。

振华新材也是风云君此前关注的核心标的之一,其大单晶技术体系和三次烧结工艺奠定了技术上的领先地位,和容百科技同属第一梯队。

受益于此,高镍产品营收占比提升极为迅速,但核心问题还是产能严重不足,不跟进军备竞赛就有被边缘化的态势。

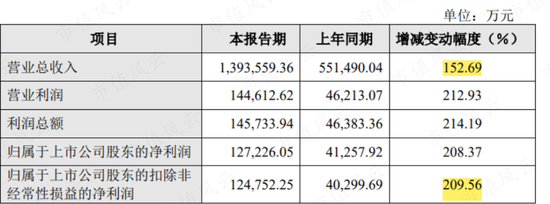

从实际表现来看,这家公司2022年营收从55亿增至139亿,增速153%,也高于行业增速基准,这说明其市场占有率有所提升。

从量上看,义龙二期2万吨/年锂离子电池正极材料项目的投产让公司还能跟上大部队。

(来源:振华新材2022年业绩快报)

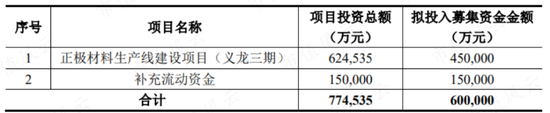

但真正能缓解产能紧张局面的,还要指望义龙三期项目。今年2月4日,证监会同意公司定增申请,这意味着公司总投资77亿的义龙三期项目对应的60亿募资额有了着落。

本次募投项目新增10万吨/年高镍(镍8系、镍9系)三元正极材料的生产能力,并兼容中镍(镍5系)、中高镍(镍6系)三元材料、钠离子电池正极材料的生产。

公司表示,募投项目建成后,将缓解公司高镍三元材料产能占比较低的竞争劣势。

(来源:振华新材向特定对象发行股票申请文件的审核问询函的回复)

不过可喜的是,公司的扣非归母净利润增速相较营收更高,达到了210%,这主要还是和产品结构优化有关。

2022年1-9月,公司高镍8系及9系三元材料营收增速167%,中镍5系、中高镍6系营收增速196%。

显然在成本压力下,不拼“高镍”、拼材料性价比成为一部分客户的核心诉求,公司在该系产品的利润空间也很可能更大。

钠离子电池正极材料方面,截至2022年9月末,公司钠离子电池正极材料累计已送样0.68吨、销售5.35吨,曾预计在2022年第四季度完成主要客户初步评估,进入小批量试用阶段。

也就是说,公司的钠离子电池正极材料研发和容百科技处于同一阶段,虽然量上要少一些。

在当前有限的数据中,风云君还发现一个有趣的现象:

容百科技营收超300亿,但扣非归母净利润仅13亿;而振华新材营收约140亿,扣非归母净利润却同样达到12.4亿。

到底是什么原因导致这一结果呢?或许要等年报出来以后才能见真章。

但是可以确定的是,几大龙头都在继续获取更大的市场份额,行业集中度也在持续提升。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)