安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

记者/蔡鼎

编辑/何小桃 盖源源

北京时间今日(3月23日)凌晨2时,美联储联邦公开市场委员会(下称FOMC)宣布将联邦基金利率上调25个基点至4.75%~5.00%,符合市场预期。这是美联储本轮加息周期以来的连续第九次加息,也是连续第二次25个基点的加息。

今日加息25个基点的决定,得到了FOMC所有票委的一致通过。

虽然在今日的加息过后,市场已经对5月初再加息25个基点进行计价,不过美联储主席鲍威尔在随后新闻发布会上的“鹰派”讲话仍然吓坏了市场——美东时间3月22日,美股三大指数尾盘集体“跳水”。

截至美股周三收盘,道琼斯指数跌1.63%,报32030.11点;标普500指数跌1.66%,报3936.57点;纳斯达克综合指数跌1.60%,报11669.96点。

大型科技股多数下跌,特斯拉(TSLA)跌3.25%,报191.15美元,市值6048.2亿美元,其市值一夜蒸发203亿美元(约人民币1397亿元)。值得注意的是,此前特斯拉CEO马斯克曾表示,建议美联储将利率至少下调50个基点。他表示,鉴于最近的银行倒闭,美联储在“数据延迟太多”的情况下运作。

银行板块,西太平洋合众银行跌17.12%,第一共和银行跌15.85%。

据央视财经报道,3月份美国多家银行关闭,负面效应不断外溢。经济学家普遍认为,美联储过去一年来持续加息是美国银行体系出现严重风险的主要原因之一。加息令美债收益率快速飙升,金融机构此前在低利率环境下购入的美债资产价格下降,部分银行财务结构缺陷凸显。同时,储户出于避险、追求更高收益等原因加速提现,令银行流动性迅速恶化,引发危机。

多数官员预计5月将再加息25个基点

在政策声明中,FOMC表示,“最近的指标显示支出和生产都有温和增长。近几个月来,就业增长有所加快,而且正在以强劲的速度增长。失业率一直很低,通胀仍然居高不下。”

就本月上旬以来欧美银行业发生的系统性风险,FOMC强调称“美国的银行体系是健全,有弹性的。最近的事态发展可能导致家庭和企业的信贷条件放缓,并对经济活动、就业和通胀造成压力。这些影响的程度尚不确定。FOMC仍然高度关注通胀风险。”

新的声明去掉了通胀“已经得到缓解”的措辞,美联储认为通胀仍然高企,消费和生产增长适度,因此进一步收紧政策可能是合适的。

不过有分析认为,这份声明暗示美联储加息周期接近尾声,因为其删除了过去八次声明里的“FOMC委员预计持续加息适宜”,改为“预计一些额外的政策紧缩可能是适当的”,添加了暂停加息的灵活性。

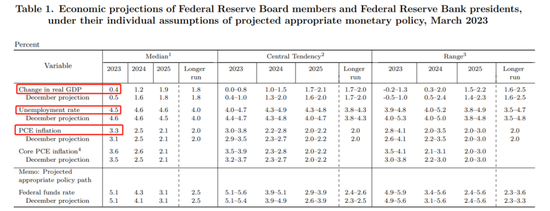

在经济预期方面,美联储下调美国2023年GDP增长预期至0.4%,而去年12月预期增长0.5%;同时,美联储进一步上调美国今年通胀预期,预计2023年PCE通胀预期为3.3%,而去年12月为3.1%;预计今年失业率为4.5%,略低于去年12月预期的4.6%。

图片来源:美联储

图片来源:美联储另外,美联储今日发布的新“点阵图”中值显示,2023年、2024年底利率预期中值分别为5.1%、4.3%。在参加会议的18名官员中,有17人预计联邦基金利率将在今年年底前至少升至5.1%,这意味着多数官员预计美联储今年的终端利率为5.00%~5.25%。

图片来源:美联储

图片来源:美联储在随后的新闻发布会上,美联储主席鲍威尔开门见山,首先谈了他对当前美国区域性银行危机的看法。鲍威尔表示,针对当前的区域性银行危机,美联储、财政部和联邦存款保险公司早先已经采取了果断行动,存款人的储蓄是安全的。

他强调,美联储等机构出手是正确的决定:“如果不解决单个的银行问题,就可能会威胁整个银行系统。这就是为什么我们采取果断行动的原因。我们的那些支持性计划符合银行业的非常规融资需求,也显示出有充足的流动性可用。”

在问答环节中,鲍威尔承认,更紧的信贷条件可以替代加息,可能意味着在利率政策方面的工作可以减少。央行内部确实考虑了“暂停加息”这个选项,但“继续加息”得到了强烈的共识支持。他还强调,“如果我们需要将利率提高到更高的水平,我们将会这样做。”当被问及年内是否会降息时,鲍威尔说道,“与会者认为今年不会降息,今年降息不是我们的基本预期。”

惠誉评级首席经济学家Brian Coulton在发给《每日经济新闻》记者的置评邮件中指出,“美联储遵循了欧洲央行上周的策略,继续将利率的重点放在对通胀的担忧上,同时利用资产负债表工具应对金融稳定风险。FOMC的政策声明承认,最近银行业的压力可能会导致信贷环境收紧,但这并没有阻止美联储再次加息,并暗示将进一步收紧政策。‘点阵图’和经济预测都指向今年将再加息一次至5.00%~5.25%。这与FOMC在去年12月份的预测是一样的,也与鲍威尔在几周前提出的利率可能要高于12月份的预测形成鲜明对比。”

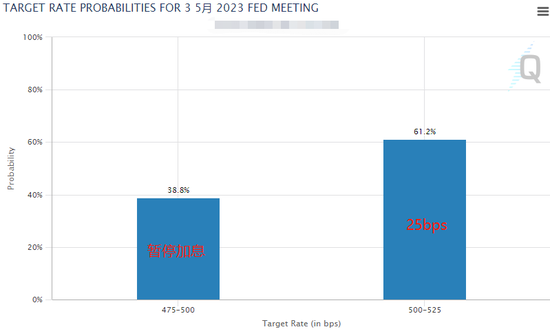

芝商所“美联储观察”工具显示,截至发稿,期货市场认为美联储在5月2日~3日的会议上再次加息25个基点的概率为61.2%,暂停加息的概率为38.8%。

图片来源:芝商所

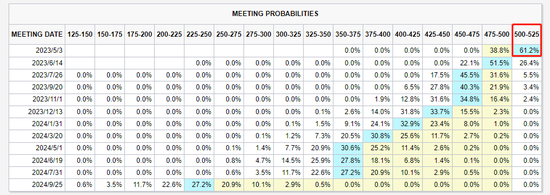

图片来源:芝商所此外,市场大幅押注5.00%~5.25%将成为本轮的终端利率,并将在随后开始降息。

图片来源:芝商所

图片来源:芝商所出手救市后,美联储一周内“扩表”近3000亿美元

欧美银行业的系统性风险,加上此前市场融资压力的激增,让金融市场对美联储对其8.6万亿美元资产负债表的看法保持着敏锐的反应。

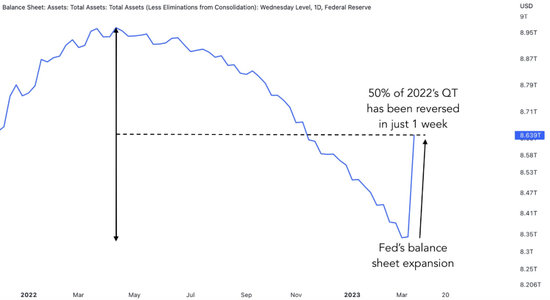

《每日经济新闻》记者注意到,就在本月初,美联储资产负债表还一直在缩小。然而,由于美国近期三家地方性银行接连倒闭,导致美联储通过一系列紧急贷款计划向银行注入流动性,使得美联储的资产负债表再一次“反弹”。花旗的策略师们甚至认为,美联储本月中旬紧急掏出的新救助工具BTFP,在本质上就相当于量化宽松(QE)。

美联储资产负债表再次扩大(图片来源:美联储)

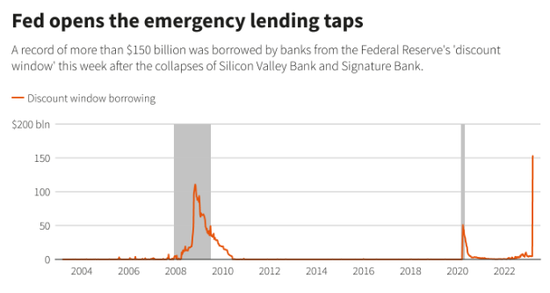

美联储资产负债表再次扩大(图片来源:美联储)美联储公布的数据显示,截至3月15日当周,美国各大银行从美联储贴现窗口借款1530亿美元,超过2008年金融危机期间创下的历史新高。彭博社的报道中称,上周,各种流动性计划使美联储的资产负债表增加了约3000亿美元,这几乎等同于美联储2022年4月以来的缩表量的一半。

图片来源:彭博社

图片来源:彭博社就在美东时间上周日(3月19日),美联储还同英国央行、加拿大央行、日本央行、欧洲央行和瑞士央行宣布将采取协调行动,通过常设美元流动性互换协议,增加流动性供应。声明称,为让美元互换协议更有效地提供美元资金,目前提供美元操作的上述央行已同意,将七天到期操作的频率从每周一次增加到每天一次,从3月20日周一开始每日操作,并将至少持续到今年4月底。

《每日经济新闻》记者注意到,由于美联储持续加息,导致很多储户将现金转移到了收益更高的产品——在本月三家美国地区性银行破产前,就已经有一些银行机构表现出了对资金的需求,以弥补存款的流失。

欧美银行业风险暂缓,但部分风险尚存

虽然上周以来欧美金融监管机构联手出手救市后欧美银行业风险暂缓,但平安证券首席经济学家钟正生认为仍有可能存在部分风险:美欧银行业债券市场可能因瑞信事件受冲击。由于瑞信面值约160亿瑞郎(约合172亿美元)AT1债券被减计为零,其它银行的AT1债券价格可能受波及,继而部分银行的资本充足水平或受影响。

《金融时报》报道截图

《金融时报》报道截图这意味着,为确保私人投资者参与并增加瑞信的资本储备,以帮助瑞士政府分担成本,约172亿美元的债券将变得一文不值,这也将是欧洲规模达2750亿美元的AT1市场中最大一次价值减记事件。

有分析认为,此举这可能会对欧洲债券市场产生更深远的影响,导致其他银行的债券出现抛售的情况。摩根大通认为,将瑞信160亿瑞郎的AT1债务减计至零可能会影响整个行业的批发融资成本。

三菱日联金融集团汇率分析师Lee Hardman在发给《每日经济新闻》记者的一份置评邮件中表示,“这些债务有可能在欧洲和全球银行体系中蔓延。这意味着,瑞信AT1债务持有人的损失超过了其股东,并让人对银行破产时的索赔等级产生了怀疑。然而,现在市场担心的是,新的AT1债市将‘冻结’,高风险银行融资成本将大幅上升。最终的结果是,除了银行持续存在的融资问题,投资者现在更担心信贷风险,尽管瑞银收购瑞信已经消除了一项重要的金融风险。”

惠誉评级在华全资评级公司——惠誉博华在发给《每日经济新闻》记者的邮件中也指出,“政府的特别支持引发对瑞信约160亿瑞郎AT1工具全额减记,这也是AT1有史以来最大的一次减记事件,该事件引发市场争议。我们认为本次瑞士金融市场监督管理局认定减记,与相关债务工具条款匹配,AT1在违约风险和损失严重程度上均显著高于一般债务和二级资本工具,其次级劣后风险十分显著且不容忽视。”

美东时间本周二,美国财政部长耶伦也对银行业人士表示,在监管机构采取强硬行动后,美国银行体系正在企稳,但如果规模较小的银行遭遇存款挤兑,则可能需要采取进一步措施保护银行储户。

责任编辑:郑卓

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)