炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

实控人银行流水显示:购置3栋千万海南大别墅和多套商品房,花费900万装修房屋,购置3,300万红木家具、支出549万儿子结婚彩礼和1,065万徐斌顶离婚费用......

2023年1月30日上午,北交所上市委员会2023年第4次审议会议召开,天松医疗不符合发行条件、上市条件或信息披露要求。

北交所兔年首家IPO上会被否企业,就此诞生!

“隐形冠军”IPO折戟,成长性几近见底

徐天松,出生于20世纪60年代杭州桐庐的一个江南小镇上,早前做销售出身。

1986年,年仅25岁的徐天松,创办了一家医疗器械厂,在首轮医改的时代红利中逐步发展壮大。

1998年,徐天松以其名成立了浙江天松医疗器械股份有限公司,从事内窥镜微创医疗器械的研产销及维修服务。

历经20余年,当初三五人的小作坊,一步步发展为国内知名的医疗器械企业,2014年在新三板挂牌,2020年转至创新层,同年被评选为浙江省“隐形冠军”企业。

有关内窥镜设备的用途、市场及竞争格局,感兴趣的老铁可以点开市值风云APP,阅读澳华内镜的这篇研报,在这里就不过多展开。总之,国内几家企业走的也是“国产替代”这条路。

天松医疗的内窥镜耐高温高压技术、内窥镜激光焊接工艺技术、透镜数字检验技术和传像束端面磨抛工艺技术等,也初步实现了国产替代。

(来源:天松医疗问询函回复)

不过,这类已实现国产替代产品的销售收入三年来不增反降,一直未能带来新的业绩突破,且仅占总收入的12%左右。

(来源:天松医疗问询函回复)

征战二十余载,天松医疗的市场占有率一直处在低位:2019-2021年,其国内市占率分别为0.37%、0.31%和0.30%,逐年下滑。

虽然有部分产品开始走向国外,但每年的出口金额不超过1,400万,且没有明显增长。

(来源:天松医疗招股书)

近两年,国家政府反复强调医疗器械自主创新、破解“卡脖子”窘境。在此背景下,天松医疗的国产替代之旅,似乎并未受到市场的热烈欢迎。

问题的关键,或许在于其国产替代的含金量上——虽然都为国产替代,但天松医疗却是中低端领域,且正在被市场舍弃。

内窥镜产品分为软镜和硬镜,前者的适用科室更多,应用范围更广,价格也要高得多。

行业内,开立医疗、澳华内镜多生产软镜,而天松医疗生产的是硬镜。

海泰新光虽也为硬镜,但其包含荧光硬镜和白光硬镜两种产品,而天松医疗的量产产品仅有白光硬镜。

相对而言,荧光硬镜具备宽光谱成像优势,能够提升病灶和病变前区域的可视性,在部分科室的临床应用价值更高。

从内窥镜整机系统的角度来看,荧光内窥镜系统兼具白光和荧光两种模式的显影能力,既能满足传统白光内窥镜的临床需求,也能满足对病灶识别能力要求较高的荧光视野手术需求,更受到终端医疗机构的青睐。

因此,白光硬镜的市场空间,正在逐渐被荧光硬镜替代。根据Frost&Sullivan数据,预计到2024年,荧光硬镜将占据全球硬镜50%以上的市场份额、占据国内硬镜30%以上的市场份额。

(数据来源:Frost&Sullivan。制图:市值风云APP)

也就是说,天松医疗的产品正在逐渐被市场中更好的产品替代,而其业绩表现也向我们证明了这个趋势。

近十年内,天松医疗的收入规模始终徘徊在1亿元上下,没有实质上的业绩增长。

2021年,天松医疗1.05亿的营业收入,与2012年的0.97亿几近持平,相较2019年的1.15亿更是不增反降。

2022前三季度,天松医疗实现营收0.78亿,同比涨幅仅有1.27%。

(制图:市值风云APP)

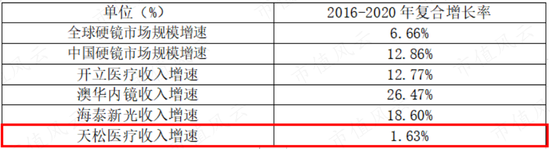

根据问询函回复中给出的2016-2020年硬镜市场规模数据,风云君简单做了个对比。

天松医疗的收入增速,明显低于全球及国内硬镜市场规模增速,也远低于同业可比公司营收增速。

(注:澳华内镜无2016年数据,故选自2017-2020年。制表:市值风云APP)

利润方面,若只看扣非归母净利润的柱状图,就像风云君的心情“毫无波澜甚至有点想笑”。

2020年净利润大增,还是沾了房产拆迁和政府补助的光,非经常性损益高达0.35亿,与公司主营业务没啥关系。

2021年实现归母净利润0.41亿,同比下降36.79%。2022年前三季度略有好转,归母净利润为0.35亿,同比增长13.55%。

(制图:市值风云APP)

十年时间,营收利润均没有实质增长;最近三年,甚至不增反降。

显然,业绩基本上没有成长性可言的天松医疗,怎能攻克注重“企业高成长性”的北交所?

先富带后富,遍地关系户

业绩之外,天松医疗还有更大的硬伤。

01 经销模式是主力,销售单价翻几倍

内窥镜微创医疗器械的销售,由于覆盖地域广、专业性高、客户分散等特点,行业内公司普遍采用“经销+直销”的经营模式。

天松医疗以经销模式为主,经销商数量超过400家,2019年至2022年上半年,经销模式的收入占比均在八成以上,是公司的业绩核心。

(来源:天松医疗问询函回复)

但仔细一瞅,天松医疗的经销模式处处有妖!

天松医疗的经销模式为买断式销售,经销商先购买商品,再销售到终端医疗机构。

根据披露数据,有不少经销商的产品销售金额远超销售成本,基本在2-8倍左右,有的甚至达到12倍。

(注:仅为部分经销商。制表:市值风云APP)

换句话说,天松医疗砸钱研发后的一款设备,若以100元价格卖给经销商,经销商能以200-800元价格转手卖给医院,利润大头都进了经销商的口袋。

作为参考,风云君挑选了一家同样于2022年筹划IPO、以经销模式为主的医疗器械公司:联影医疗(688271.SH),其下游经销商的销售单价仅是原厂销售单价的1-1.5倍。

(来源:联影医疗招股书、问询函回复)

这经销商与原厂的售价倍数相差实属有点大。不可否认二者间确实存在产品技术“含金量”的差异,致使两家原厂在定价权上有些差距。

但天松医疗的经销商在定价权上能够如此“一骑绝尘”,这些经销商究竟有何来头?

凭什么天松医疗愿意把钱白白交由经销商来赚?

02 遍地关系户,隐身经销商

难道,经销商都是行业内的资源大佬?渠道大佬?营销网络覆盖全国?

不尽然,其实这些高定价经销商,有不少是“关系户”,比如实控人徐老板的近亲属,又比如天松医疗的前员工。

先来说说近亲属。

天松医疗是一个家族企业,实控人为徐天松、徐斌顶、徐斌峰父子三人,合计持有89.71%的股份。其中,徐天松任董事长,徐斌顶任总经理,徐斌峰任副总经理。

家族企业的典型问题,就是亲属间的关联利益,一人发家,全家致富,把“先富带后富”可谓贯彻到位。

徐老板一家也是如此。

据不完全统计,其亲属参股或任职经销商至少有11家,2019-2022年上半年为天松医疗分别贡献收入1,684万、1,318万、1,620万、912万,在总营收中的占比年均在15%左右。

(制表:市值风云APP)

其中不乏成都天松、桐庐宇辰等2-8倍高定价的经销商。

By the way,在北交所问询时,以上这些经销商中,成都天松高管杨源、杭州康乘高管邓丽芬、广州畅神实控人余齐芳和张楚婷、杭州欣汇达实控人及高管李升林和郎建新、杭州毓康高管俞双双,都不愿提供个人银行流水。

三轮问询,三缄其口,难道背后另有不为人知的秘密,才心虚不敢言?

还有不少天松医疗的前员工,有不少离职后自立门户,当起了天松医疗的经销商。

据招股书披露,由前员工出资或任职的经销商共计20家,2019-2022年上半年为天松医疗分别贡献收入2,605万元、2,233万元、2,424万元、1,155万元,在总营收中的占比年均在23%左右。

(注:仅截取部分数据,来源:天松医疗招股书)

除去前员工与近亲属所在经销商的重合部分,粗略估算,这些“关系户”至少为天松医疗贡献了1/4收入。

03 剪不断理还乱,都是巧合?

风云君又扒了扒这些“关系户”经销商,又发现一大堆各种离谱的巧合:注册地址、联系电话、邮箱......

就比如,杭州恩度医疗器械有限公司,是监事会主席申屠中平的女儿申屠瑾、及其配偶赵鑫实际控制的公司,也是天松医疗经销商,其注册地址是浙江省杭州市桐庐县县城尖端路58号201室。

而桐庐宇坤和桐庐赵氏分别位于58号202室、203室,不同经销商聚在一起当邻居。

(来源:企查查)

类似情况还有不少,风云君简单列了列:

(制表:市值风云APP)

更搞笑的是,前员工所在经销商之一桐庐博雅医疗器械有限公司,注册地为浙江省杭州市桐庐县凤川街道董家路160号B座301-101工位。

而注册地在同一个房间的,还有杭州晨逸医疗器械有限公司(B座301-061工位)、杭州明棠医疗器械有限公司(B座301-068工位)、杭州嘉南医疗器械有限公司(B座301-126工位)、杭州三垣医疗器械有限公司(B座301-130工位)......

地址巧合只是其一,还有同电话、同邮箱的经销商。

前员工所在经销商桐庐富尔克医疗器械有限公司,与另一经销商桐庐康尔医疗器械有限公司的联系电话和电子邮箱一模一样。

(来源:企查查)

徐老板近亲属张海宇所在的经销商杭州毓康,与另一近亲属江立所在经销商桐庐立诚、监事会主席近亲属申屠增伟所在经销商桐庐康程、主要经销商桐庐双行等多家经销商电话相同。

种种巧合下的经销商,究竟是各干各的,还是与徐老板一起赚天松医疗的经销高差价?

关于这些剪不断理还乱的“关系户”,天松医疗在数次问询中都没能交代明白,看来“隐形冠军”这次IPO被否得不冤!

拿着2.2亿分红,去买“大别野”喽

天松医疗业绩增长停滞暂且不管,徐老板与“关系户”间的暗送秋波也先放一边,每年分红赚钱的“好”习惯必不能少。

2014年新三板挂牌后,天松医疗共实现归母净利润3亿,累计分红2.7亿。

也就是说,89%的利润都用来分红了。

(制图:市值风云APP)

以天松医疗每年的股权结构计算,共计约2.2亿分红流入徐氏父子三人的口袋。

数一数徐老板的资金流水,购置3栋千万海南大别墅和多套商品房,花费900万装修房屋,购置3,300万红木家具、支出549万儿子结婚彩礼和1,065万徐斌顶离婚费用......

走过路过别错过,哪位富婆看看俺!

研发不砸钱,咋继续赚钱

徐老板一家追求高品质的生活质量,对自己的衣食住行毫不含糊,但是在研发投入上,却像换了一家人,抠抠搜搜,抠出了天际,抠出了高度,抠出了格局。

研发对于一家医疗器械公司至关重要,研发跟不上、产品线落后,如何同业竞争,如何业绩增长?

然而,2018年至今,天松医疗的研发费用和研发费用率,明显低于同业开立医疗、海泰新光、澳华内镜等公司。

(来源:各公司年报)

天松医疗在研发人员的数量、学历、人均薪资上,相较另外三家公司,都差了一大截。

(来源:各公司年报)

这样一看,天松医疗的技术落后、市场空间被挤、业绩滞涨,自然就得到了解释。

天松医疗,一家国内较早成立的内窥镜医疗器械企业,早前被赞为“隐形冠军”,三轮问询,两次上会,最终折戟。

曾经的“隐形冠军”,隐形的是业绩,隐不掉的,是背后一重又一小重的关联利益。

体验过早期的时代红利,不愿再爬下一座高峰,就此搁置,终得IPO折戟。

愿注册制时代,有勇有谋的公司再来挑战A股,懦夫就罢了。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)