【硬核研报】“高能量密度+低成本”,动力电池正在步入高镍时代!机构高呼高镍电池远期成本将趋近铁锂电池,这些产业链龙头正加速布局(名单)

高端铝材需求进入爆发期!汽车铝化率加速提升,交通用铝将成为铝材第一大应用领域,这些国产龙头已跻身波音和空客合格供应商(名单)

“锂电池”概念暴涨背后的逻辑

来源:英才杂志

作者|刘超然

当前主流的储能设备以锂电池为主,主要的应用场景是在新能源汽车领域,这也使得近期上游化学材料都相当景气。

首先,锂电池电解液溶剂的原材料国产工业级碳酸二甲酯(DMC)出厂价反弹,已突破7000元/吨。7月开始,各个地区的碳酸二甲酯主流报价延续6月份的稳定报价,山东主流报价承兑出厂6200-6400元/吨,华东地区主流报价承兑送到6300-6500元/吨,华南地区主流电汇送到7000-7200元/吨。

而价格上涨的主要原因是下游终端新能源汽车行业景气度较高,需求激增叠加上游电解液大厂装置集中检修停产,导致碳酸二甲酯价格上涨。

再看储能设备另一重要原材料六氟磷酸锂,作为锂电池电解液中最为重要的溶质,同时也是产业化和商业化应用最为广泛的电解液溶质。自2020年6月以来,六氟磷酸锂的价格强势上涨,从最低不足7万元/吨增至近40万元/吨。

当前锂电池等储能设备得到市场关注和认可的成长逻辑主要来源于终端新能源汽车的需求端,近些年,我国新能源(2.410, -0.02, -0.82%)汽车销量呈上升趋势。

虽然在6月,受到车用芯片短缺、原材料价格上涨等不利因素影响,我国汽车产销同比下降,但2021年上半年,新能源汽车产销分别为121.5万辆和120.6万辆,同比均增长200%左右。

碳中和的痛点

清洁能源的供给极其不稳定。

碳中和的核心目的是降低碳排放,而新能源是必然要大规模代替化石能源成为主流能源的,但相比化石能源发电,风能和光伏发电的最大痛点就暴露无遗——清洁能源的供给极其不稳定。

以风力发电为例,风电天然存在“反调峰特性”就是说风力发电的实际情况和电网的需要经常是无法匹配。

风力活动往往与居民的生活活动相反,日常的自然风力通常是白天小,深夜大。这就导致白天生产需要大量用电的时候,风电供应不足;而深夜人们都休息,用电量大幅下降,风力发电却开始达到高峰,而且在一定时间内涌入电网的电力过大,会冲击电网的承受能力,严重过载。

而光伏发电的不稳定性主要由于,我国用电主要地区是东部地区,而西部地区却是光伏发电的主要区域。

由此看来,无论是新能源汽车还是新能源发电,最核心的痛点就落在了储能环节。

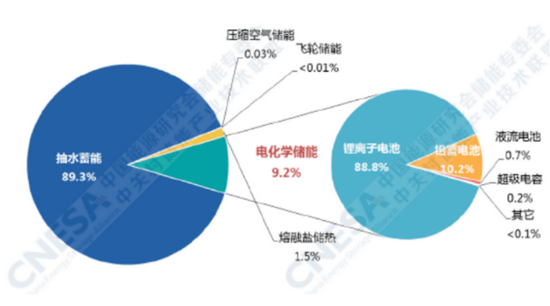

下图是CNESA全球储能项目库的不完全统计:

据统计,截至2020年底,中国已投运储能项目累计装机规模35.6GW,占全球市场总规模的18.6%,同比增长9.8%。其中,电化学储能的累计装机规模占全国累计规模的9.2%;

当前国内仍然以抽水储能为主要手段,但根据当前数据显示,2016-2019年抽水储能装机规模增速呈现逐年下降趋势,2019年已经下降至0.9%。与此同时,其他储能方式正在不断增长。

当前仍需依赖抽水储能的原因在于我国当前的发电结构仍然以火力发电为主,抽水储能主要应用在火力发电、核电或大电网的调峰,对地理要求相当苛刻。而根据我国未来能源结构来看,推动风电和光伏发电的痛点就在于其他储能技术,尤其是电化学储能技术的快速发展。

在电化学储能技术中,锂离子电池的累计装机规模最大,占比88.8%。2020年,我国新增投运的电化学储能项目规模1559.6MW,新增投运规模首次突破1GW大关,是2019年同期的2.4倍,可见增速相当快,而且从当前储能途径来看,锂电子电池是当前电化学储能中应用度最高的化金属离子。

因此,如果仅仅看到支撑近期锂电池、盐湖提锂等概念大涨的逻辑是新能源汽车增长较快、锂电池终端应用方面存在缺口,那格局可能是小了些,从更深远的角度来看,锂金属离子甚至其他电化学金属离子资源都将是未来全球能源改革和储能发展的重要基石。

储能设备产业链

上下游上市公司梳理。

从技术路径来看,电化学储能的实现靠储能电池实现,储能电池是将化学能转化为电能的装置,主要以锂离子电池、液流电池、铅蓄电池和钠基电池等储能技术为主。其中,锂离子电池在现有电化学储能装机中占比90%,主要分为三元锂电池、磷酸铁锂电池等。

梳理储能设备产业链,可以将其分为上游原材料及设备、中游储能系统及集成、下游电力系统储能应用。储能设备上游的原材料主要包括正极材料、负极材料、电解液、隔膜以及结构件等;中游主要包括但不局限于储能系统的集成与制造,对于一个完整的储能系统,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分;下游主要为发电侧、电网侧和用户侧(例如商业用户或新能源汽车)的电力系统储能设备的应用场景。

储能设备主要以锂离子为主的电池形式存在,其上游原材料主要是锂电池上游的资源矿产供应者,例如天齐锂业(33.110, -0.15, -0.45%)(002466.SZ)和赣锋锂业(36.910, -0.59, -1.57%)(002460.SZ)都是拥有锂矿资源的。杉杉股份(7.690, -0.29, -3.63%)是上游储能设备原材料的重要的生产者,其对正极材料、负极材料和电解液市场均有布局,可以提供正极的三元锂;而国轩高科(23.010, -0.45, -1.92%)可以提供另一种重要的电极材料碳酸铁锂。

而储能电池中游的储能系统及集成主要参与生产、研发的公司分为电池组研发生产公司和能源管理公司,前者主要生产和研发锂电池,如宁德时代(260.760, -3.55, -1.34%)(300750.SZ)、比亚迪(356.400, -2.53, -0.70%)(002594.SZ)等;后者主要对储能设备的管理软件进行研发,如派能科技(43.100, -1.27, -2.86%)(688063.SH)、阳光能源(00757.HK)等;同时,中游还有重要的储能变流器(逆变器)研发生产企业:盛弘股份(36.620, -0.56, -1.51%)(300693.SZ)、科华恒盛(002335.SZ)、盛弘股份(300693.SZ)和昆兰新能源等。

储能设备产业链下游电力系统储能的发电侧主要由五大发电集团完成;在电网侧主要企业有国网江苏等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:陈志杰

热门推荐

冲击全球第六!《哪吒2》票房破147亿,将在日本上映!背后A股公司宣布:拟12.2亿买楼 收起冲击全球第六!《哪吒2》票房破147亿,将在日本上映!背后A股公司宣布:拟12.2亿买楼

- 2025年03月08日

- 08:59

- APP专享

- 扒圈小记

2,349

2,349

深夜飙车近300公里/小时!李某某,被抓

- 2025年03月08日

- 23:42

- APP专享

- 扒圈小记

- 1,671

突变,俄罗斯猛攻,数千名乌军被包围?特朗普:不能这么干!泽连斯基呼吁空中、海上停火!美国切断乌克兰对卫星图像访问权限

- 2025年03月08日

- 05:56

- APP专享

- 北京时间

- 1,594

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 04:11:02

【2月份全国居民消费价格同比下降0.7%】国家统计局发布数据,2025年2月份,全国居民消费价格同比下降0.7%。2月份,食品烟酒类价格同比下降1.9%,影响CPI(居民消费价格指数)下降约0.54个百分点。 -

趋势领涨今天 01:00:35

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 01:00:15

下周有5只新股申购,周一一只,周二两只,周五两只。以前每周最多不超过3只新股申购,下周一下子提到了5只,你们说这是新股发行加速吗?有人说,现在行情走好,新股发行多一点是正常的,重点是这些新股有多少不是垃圾?像杭州六小龙如果在A股上市,我们会热烈欢迎,但如果上市是为了卖公司,大家还是会用脚投票的!二、存储行业启动新一轮涨价周期全球知名的存储产品供应商闪迪(SanDisk)发予客户的涨价函披露。据称,闪迪将于今年4月1日开始实施涨价,涨幅将超10%,存储芯片涨价,主要是因为涨价AI相关行业风生水起,AI与新兴技术驱动需求大幅增加,引发了存储行业涨价,该消息主要利好存储芯片相关板块,但这个板块已经炒作很多次了,大家不要希望太高。上周五上涨的有色金属就是涨价消息的刺激,另外还有因为周末加的事情,下周相关农产品(sz000061)等应该也有涨价的预期,对这些板块也是利好。总的来说,下周市场应该会迎来震荡,上半周虽然还有向上的可能,但下半周还是要注意风险 -

趋势领涨今天 01:00:11

大盘自2月份底收出中阴线以后,上周走出了修复性行情,三大股指都收回了前期跌幅,沪市还创出了新高,创业板和深市只是收复了前面的中阴线,主要原因就是沪市有中字头、有银行板块,关键时候能够出现护盘,但创业板应该才是大家账户的真实写照,也就是大盘虽然没有下跌,但想赚钱,不是那么容易!大盘看似走势很强,但上周四内资流入近400亿元,周五却大幅流出777亿元,这是赶着去过三八吗?现在大家都看不到外资的流向,但内资的流出极大地打击了大家做多的信心,内资只要出现大幅流出,大盘想上涨是很难的!上周四大盘跳空向上,留下了一个跳空缺口,但创业板已经回补了这个缺口,不出意外的话,沪市和深市也会回补这个缺口,所以,大家整体还需谨慎。板块上,因为有重要事件,中字头、银行板块在护盘,大家都在炒作题材股,这就是蓝筹股搭台,题材股唱戏,但一旦蓝筹股不搭台,题材股还会唱戏吗?这个概率是很大的,主要原因一是下周重要事件要结束;二是一季报预告即将开始,一般业绩不好的上市公司要率先发布预告,这些个股基本都是集中在高位题材股。另外,牛市旗手券商走势很弱,很多人都说现在就是牛市,如果是牛市,那券商为什么不启动呢?上周大盘量能已经放大到接近2万亿,严格说已经到了券商启动的节点,但券商还是涨一天,跌两天,严重影响了市场人气,市场热点还是机器人(sz300024)和人工智能相关概念上,但这些已经经过了连续大涨的个股,有几个人敢追呢?所以,大家不要看见每天有近两千只个股上涨,但你真正参与进去,想赚钱还是很难的,因为第一天上涨的板块,第二天不一定有逃跑的机会,主要原因就是量化在不停地收割,量化现在还有所忌惮,重要事件结束以后,你们觉得他们还会忌惮吗?本周末消息面比较平静,我们昨天的文章已经做了详细解读,大家注意查看前文,这里分享两个行业方面的消息: -

趋势领涨今天 01:00:06

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-03-08 10:51:39

【2月深圳新房成交暴涨197% 深铁前海时代·尊府入市锁定“日光”?】今年政府工作报告首次提出“稳住楼市”,并释放了多项地产利好信号,为后续市场回暖奠定了基础。市场方面,2025年2月深圳新建商品住宅成交面积25.6万平米,同比增长197.2%。面对3月小阳春,深铁集团将推出多个新房产品,其中豪宅项目“深铁前海时代·尊府”也将入市,户型为245-285平方米四居,共计77套,样板间于3月8日开放。该项目此前多次出现“日光”,市场普遍预期此次推出的房源也将迅速售罄,凸显深圳高端住宅市场的火爆需求。 -

趋势领涨2025-03-08 05:29:59

私募股权公司Sycamore Partners与老牌连锁药店沃博联达成最终协议,以近100亿美元价格将后者私有化,包括债务在内的交易总价值为237亿美元。这笔交易预计将于今年四季度完成。沃博联的市值自2015年以来已下跌90%,截至当地时间6日为93亿美元。 -

趋势领涨2025-03-08 00:27:08

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨2025-03-08 00:26:42

人工智能是后期主要发展方向,这点没有任何疑问,人工智能板块的炒作也是后期主要热点,这点也没有疑问,但近期涨幅确实有点大了,树不能长到天上去,虽然后期还有行情,但短期也有调整的风险。该消息主要涉及的是AI+教育,前期也已经经过了多次炒作,所以,大家还是要注意追涨的风险。另外,骏利亨德森投资环球科技领先团队表示,近期减持中资科技股,将资金调回美股。这个信号也要引起大家的注意。三、美国2月非农就业人数略低于市场预期 降息预期降温美国2月季调后非农就业人口15.1万人,预期16万人,前值由14.3万人修正为12.5万人。数据公布后,美国短期利率期货下跌;交易员不再押注美联储5月降息。美国利率期货交易员现在押注美联储要等到6月才能重新开始降息。以前市场预期美联储将在12月份才有降息,随后提到5月份降息,现在美国2月非农就业人数低于预期,市场不再预期5月份会有降息,总之,美联储要降息时,公布的数据都是符合降息的;否则,美国公布的数据都是不利于降息。一句话就是美联储通过不断地恐吓,将资金留在国内,给美国服务,但美元指数的大幅回调,说明资金正在逃离美国,东升西落,美国正在进入衰退期,大摩将2025年美国GDP增长预测下调至1.5%,之前的预测为1.9%,这个应该也是信号。资金都是逐利的,只要有一小部分资金能够进入A股市场,A股今年出现牛市是可能的,但前提是内资不能天天砸盘!下周重要事件将要落幕,大盘应该会迎来震荡,但中期走势还是向好的,所以,大盘回调将是机会。今天是三八节,没有太阳、花朵不会开,没有爱、幸福不会来,没有妇女,也就没有爱,所以,妇女是爱的根源,也是爱的源泉,祝天下妇女三八节快乐! -

趋势领涨2025-03-08 00:26:37

昨天港股再创新高,港股这波走势确实很牛,港股恒生指数大涨超过32%,恒生科技指数大涨近50%,主要原因就是港股里面有国内科技股巨头腾讯、阿里等,而A股连上攻3400点的勇气都没有,主要原因就是量化资金收割,垃圾股太多,港股炒业绩,A股炒垃圾,这就是宿命!所以,我们始终认为,本轮炒作要盯紧港股,港股一旦见顶,A股必定见顶,只要港股能够继续上行,最终资金会流向A股,因为以前港股便宜,A股跟港股的逆差较大,但经过本轮上涨以后,A股跟港股的逆差已经大幅缩小,随着后期进一步缩小,A股就会变成低估了,所以,对今年的行情不悲观,但短期不会一帆风顺。一、华为正式组建医疗卫生军团据科创板日报,华为正式组建医疗卫生军团。据悉,医疗卫生军团将重点构建AI辅助诊断解决方案体系,推动医疗大模型在临床场景的应用。华为作为国内领军企业,不管走到哪个行业,都会引发大家的关注,华为+都将是行业龙头,比如华为算力,华为汽车等,现在华为组建医疗卫生军团,这就是华为+医疗,再叠加AI+医疗,后期医药板块会迎来机会,当然重点是跟AI对应,比如医疗、创新药方向等。二、北京:从2025年秋季学期开始 全市中小学校开展人工智能通识教育北京市推进中小学人工智能教育工作方案发布,从2025年秋季学期开始,全市中小学校开展人工智能通识教育,每学年不少于8课时,实现中小学生全面普及。学校可将人工智能课程独立设置,也可与信息科技等课程融合开展。