原标题:“芯片一哥”炸了!二季度盈利暴增近4倍 业绩爆棚 芯片股掀涨停潮 来源:中国基金报

记者 李智

8月5日晚间,“芯片一哥”中芯国际发布二季度业绩,二季度公司净利润6.88亿美元,同比增加398.5%,各项财务指标均好于预期。

第二季度净利润6.88亿美元

同比增长近四倍

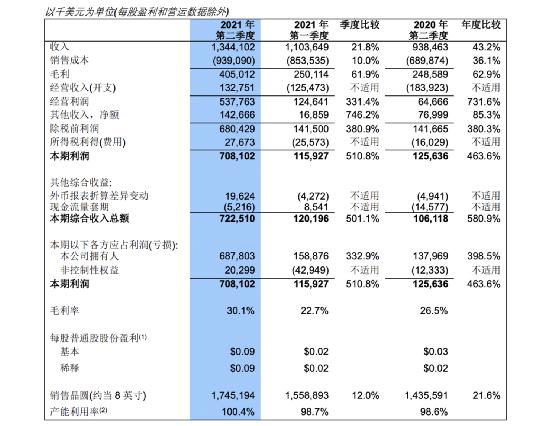

数据显示,中芯国际2021年第二季的销售收入为13.44亿美元,环比增加21.8%,同比增加43.2%。公司指出,本期销售收入变动主要由于晶圆销售量增加及平均售价上升所致。

2021年第二季公司拥有人应占利润为6.88亿美元,环比增加332.9%,同比增加398.5%。

2021年第二季毛利为4.05亿美元,环比增加61.9%,同比增加62.9%。中芯国际解释称,第二季毛利增长主要由于晶圆销售量增加及平均售价上升所致。另外,2021年第二季毛利率为30.1%,相比2021年第一季为22.7%,2020年第二季为26.5%;

二季度中国区销售收入有所增加

晶圆占比下降至90.9%

同时,报告公布了中芯国际收入分析。数据显示,中芯国际二季度在中国区的销售较上个季度有所上升,为66.1%,北美洲、欧洲及亚洲的收入将上季度有所下降。以服务类型来看,晶圆占比下降至90.9%。

分析晶圆应用收入占比,智能手机46.7%,智能家居16.4%,消费电子17.2%,其他应用为19.7%。

从产能来看,中芯国际第二季度的产能利用率达100.4%;月产能由2021年第一季的54.075万片8英寸约当晶圆增加至2021年第二季的56.15万片8英寸约当晶圆,主要由于本季度200mm晶圆厂产能扩充所致。二季度交付174.52万片8英寸约当晶圆,环比增加12%,同比增加21.6%。

三季度预计收入环比增加2%至4%

仍面临实体清单影响

同时,公司给出2021年第三季指引,预期国际财务报告准则下的指引为:季度收入环比增加2%至4%;毛利率介于32%至34%的范围内。基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到 30%左右。因折旧摊薄,预计今年先进制程对公司整体毛利率的不利影响将下降到五个百分点左右。

对于公司被列入实体清单,中芯国际首席财务官高永岗博士指出,公司依然面临实体清单带来的影响,各项指标的预期有一定的不确定性,但公司会积极努力解决问题,尽全力保障运营连续及业绩提升,更好地回报股东。

中芯国际联合首席执行官赵海军博士和梁孟松博士评论说:“从去年被列入实体清单以来,中芯国际一直是在困境中前行。运营连续性方面,我们积极与供应商配合,保证对客户的承诺得以实现,成熟工艺的不确定性风险也进一步降低。产能扩建方面,我们仍按计划推进,但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。”另外他还提到,公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。

中报业绩超预期

两只芯片股股价飙涨

近日,还有两只芯片股因大幅飙涨,备受关注。8月3日,刚刚披露了半年报的芯原股份,因业绩盈利在望,股价两天连续大涨。截至8月5日收盘,该股2天累计涨近42%,最新总市值达500亿元。

财务数据显示,公司盈利能力显著提升。公司上半年实现营收8.73亿元,同比增长26.92%;归属上市公司股东的净利润-4564.5万元,较去年同期亏损金额明显收窄。

值得一提的是,芯原股份备受机构青睐,再获明星基金经理蔡嵩松加仓,蔡嵩松所管理的基金产品诺安和鑫和诺安成长仍在前十大流通股东名单,其中诺安和鑫较上季度增持了8.52万股。另外,华夏科创50、易方达科创50基金、博时新兴成长等也均位列其中。

此外,8月5日,另一只芯片股思瑞浦也实现涨停。

8月4日晚间,思瑞浦发布2021年半年度报告,今年上半年,公司实现营业收入4.85亿元,同比增长60.56%;归属于上市公司股东的净利润为1.55亿元,同比增长26.78%;基本每股收益为1.93元/股。

思瑞浦表示,面对复杂多变的国际贸易环境与供应链产能紧张状况,报告期内,公司持续加大研发投入,坚定推进产品和技术创新,不断丰富产品线。一方面,进一步夯实公司在模拟领域的技术积累,不断巩固在信号链芯片领域的先发优势,同时加大电源管理产品线的投入;另一方面,积极向数模混合产品延伸,建设更加全面的芯片解决方案提供能力。

芯片市场趋于稳定

晶圆代工板块有望迎来估值修复

2021年8月3日消息,市场监管总局提出针对汽车芯片市场哄抬炒作、价格高企等突出问题,将根据价格监测和举报线索,对涉嫌哄抬价格的汽车芯片经销企业立案调查。另外,为应对汽车芯片供应短缺问题,工信部组建了汽车半导体推广应用工作组,有针对性地制定措施,推动提升汽车芯片的供给能力。

国泰君安研报指出,监管总局进行芯片市场稳定性引导,将积极影响整体产业链恢复良性发展。从产业链调研情况来看,市场预期2021年下半年芯片供应仍有压力,但已经开始出现缓解,边际变化将逐步体现在中下游制造企业的盈利能力修复中。

具体到晶圆代工板块的投资机会,中信证券研报指出,中芯国际和华虹半导体2021年业绩有望持续高增长,行业高景气度2022年大概率持续。上述公司产能持续扩张,工艺能力进展迅速,国内客户订单需求旺盛,当前估值仍具备较大向上空间。中芯国际和华虹半导体作为中国大陆规模最大的两家半导体制造企业,代表了中国大陆硅基半导体工艺制造的最高水平,具有极强的国家战略地位,坚定看好。半导体制造头部企业在国内半导体产业链具有核心地位,也是未来战略发展重点,推荐中芯国际和华虹半导体(考虑到华虹半导体扩产进度较快,全年收入及利润有望快速成长。

银河证券同时提示称,晶圆代工拟继续涨价,关注板块估值修复机会。考虑到下游旺盛需求以及晶圆厂短期扩产有限,认为晶圆产能紧张将至少持续至2022H2。全球半导体产能供不应求使得国内主要晶圆厂产能稼动率自2020年下半年以来持续接近满载,部分成熟制程产能稼动率甚至超过100%。虽然目前晶圆厂产能已基本满载,但在全面涨价带动下,2021、2022年业绩将迎来增量。同时,国内晶圆厂扩产趋势明显,长期增长空间广阔。从估值来看,港股中芯国际当前仅1.8倍PB,远低于全球晶圆产业指数平均7.8倍PB,估值存在较大的修复空间。

天风证券称,看好晶圆代工板块估值修复的机遇,大陆晶圆代工供需缺口大,战略性看多本土晶圆代工资产,看好估值修复行情。短期来看,本轮半导体缺货涨价主要由代工产能短缺引起,代工企业有望借此机会优化产品结构,ASP和毛利率均有望提高;长期来看,国产替代给本土晶圆代工板块带来的成长性,应优先于产业周期性考虑,中芯国际和华虹半导体作为本土晶圆代工头部公司,看好其长期发展。

责任编辑:王涵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)