2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

来源: 英才杂志

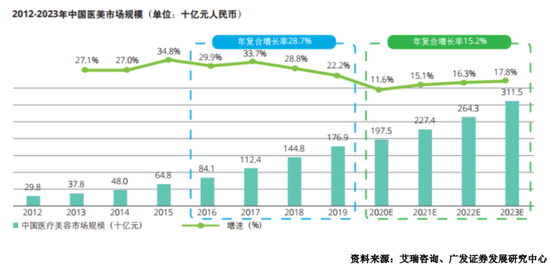

近年来,随着“颜值经济”飞速发展,医美行业整体市场规模不断增加,当前已接近2000亿,医美行业被很多投资者当做下一个白酒版块。

虽然早期医美市场存在着诸多问题,并没有被完全“开垦”。但是2012年以后,随着移动互联网的普及,一系列移动软件相继推出,大幅降低了医美机构的获客成本,并有很强的留存率和转化率,净利增加,定价趋于理性;同时移动互联网使得医美项目的价格趋于透明化,消费者也获得了合规机构的服务。医美行业不断趋于良性发展。

到2019年,国内的医美市场呈现高速增长趋势,年复合增速最高超过30%。据统计,2020年国内医美市场规模达到1975亿元,已经位居全球第一。预测2023年的市场规模将超过3000亿。

但是基于渗透率情况,我国医美市场仍处于发展初期。根据下图各国医美项目渗透率对比来看,韩国是全球医美渗透率最高的国家,2019年达到了全球最高的20.5%,即5个人之中就有1人接受过医美,这一比率是国内医美渗透率的5-6倍,由此可见国内医美渗透率还有非常大的成长空间,而且从相比渗透率的增速来看,中国增速并不算快,未来也存在出现更高增长的可能性。

医美三剑客的“含金量”

行业上游的生产价值最高

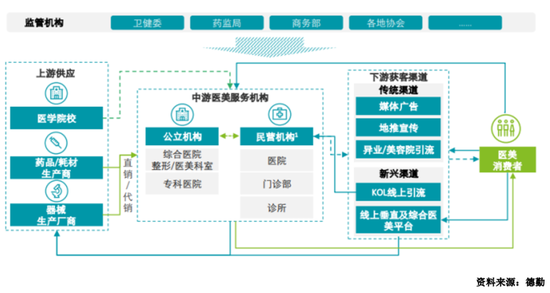

梳理医美产业链可以看出,行业的上游供应是类似爱美客、华熙生物这样的耗材器械供应商;中游是专业的医美服务机构,例如朗姿医院等;下游获客渠道就是新氧医美等互联网平台公司。

产业链上游最著名的是“医美三剑客”:爱美客、华熙生物和昊海生科,

爱美客(SZ.300896):深耕溶液类注射医美领域,玻尿酸产品市占率超25%,拳头产品毛利率超过90%,稳坐A股医美龙头。2020年,公司凭借嗨体为核心的溶液类注射产品实现营业收入4.47亿元,同比增速分别为82.8%;

根据最新2021年一季度,公司主营业务毛利率高达92.5%,为其贡献了7成营收的祛颈纹产品嗨体,毛利率高达92.85%。此外,爱美客也对行业进行着多元化布局,开始打造针对基于嗨体品牌的功能性护肤产品,以完善产业链的布局。

华熙生物(688363.SH):全产业链布局,多点开花,核心壁垒清晰,功能性护肤品的研发升级带动公司业绩爆发。2020年,公司实现营业收入26.33亿元,同比增幅39.63%;实现归属于上市公司股东的净利润6.46亿元,同比增幅10.29%。其中功能性护肤品收入同比增长了112.19%。功能性护肤品业务成为华熙生物收入占比最高的一项业务,2020年功能性护肤品业务、原料产品、医疗终端产品占比分别为51.14%、26.71%、21.88%。

一方面,公司凭借自身科技平台,实现了四大技术突破,才将产品类型由透明质酸原料延伸至多种生物活性物质、医疗终端产品和功能性护肤品,覆盖了透明质酸原料相关的终端产品的产业链。

另一方面,坐拥核心技术的基础上,在原料产品方面,华熙生物已成为全球生产玻尿酸原料的最大厂商。2020年其销售量已达到195.27吨,同比增长5%以上。

不同于爱美客,华熙生物的业务范围更为广泛,在医疗终端产品方面,虽然增速不高,但同样不容忽视,主要原因是医疗终端产品的毛利率均要高于护肤品业务,且就盈利模式来看,净利率也是很亮眼的。

昊海生科(688366.SH),以收购进行布局医美龙头,业务横跨眼科和医美两大黄金赛道。公司成立早期通过收购快速成为可吸收生物材料的龙头公司,构建了以医用透明质酸钠和医用几丁糖为代表的可吸收生物材料业务板块。而后公司收购了河南宇宙、珠海艾格、美国Aaren等公司,实现了对眼科业务的布局。

而后看好医美赛道,仍以收购形式进行布局,2021年2月22日,公司2.05亿元获得欧华美科63.64%的股权,不到半个月的3月3日,昊海生科以3100万美元认购Eirion新发行的A轮优先股,持有Eirion约13.96%股权,不断加码医美行业。

当前的昊海生科业务可以分为三大部分,其中眼科高值耗材领域包括人工晶状体和视光材料,是公司目前布局的重点;注射用透明质酸方面研发投入不大,基本靠买,因此在增长上出现乏力的状况,目前推出高端产品海魅,希望凭此破局;

业务发展的瓶颈也反映在业绩中,公司2020年实现的营业收入13.32亿元,同比下降16.95%;对应净利润约2.3亿元,同比下降37.95%;实现的扣非后净利润仅2.06亿元,同比下滑幅度超40%。

在医疗美容产业链中,行业上游的生产价值最高,这也是三家公司如此高毛利率的重要原因,但长期能否维持是重要的关注点。医美终端产品作为整条产业链中的确定性最高的部分,将令上游产业集中度逐渐提高,并提高厂商对下游议价能力增强。

中游承压、龙头稀缺

收并购仍在持续,资本游走逐利

作为医美产业链中游的新进头部公司:

朗姿股份(002612.SZ),16年前瞻性布局医美,5年后位居行业的中游龙头地位。作为成都、西安地区代表性医美终端连锁服务集团,朗姿股份在2016年通过并购方式切入医美赛道。公司在2020年年底已经拥有19家医疗美容机构,参股并受托管理1家机构,其中,医院4 家、门诊及诊所16家,2020年公司医美业务收入8.14亿元同比增长29.5%,净利润8016万元(-11%),净利率9.85%。

从盈利能力来看,公司虽然毛利率高达50%以上,但这几年一直在下滑,而且最重要的是,公司综合净利率仅4.72%,医美净利率稍好些,可以达到9.85%,但相比上游企业64%的净利率,确实少的可怜;而且2021年第一季度甚至低至不足1%。

这样来看,的确医美中游企业的日子并不好过,虽然毛利率尚可,但由于上下游的挤压,导致公司净利率被压缩,夹缝求生,盈利能力堪忧。

究竟医美被资本疯狂追逐的原因何在?主要还是在于医美赛道尚未形成真正的龙头格局。

上游第一梯队的爱美客、华熙生物和昊海生科是医美原材料的,三家公司的市场份额不足30%,仍然处于完全竞争局面;中游第一梯队的是大型知名连锁品牌包括朗姿股份、美莱整形、华韩整形等。同样,这些头部品牌的市场份额更小,不足10%,龙头格局还没有形成,这也是很多医疗器械企业通过收并购进行布局的原因。

虽然当前医美板块估值偏高是市场的共识,爱美客市盈率(TTM)高达220倍,华熙生物市盈率(TTM)149倍,但是由于公司随处板块属于高速成长阶段,仅仅依靠PE进行判断着实有些片面。

根据PEG进行估值(以营收增长百分比作为g),爱美客的PEG为2.66;华熙生物PEG为4.07;若以迈瑞医疗(PEG为2.88)和健帆生物(PEG为2.26)这类较为成熟医疗器械公司的PEG进行比较,可以发现其实当前医美的高估值与业绩的高增长有很大关系。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)