炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文/陈矿然

年初,新冠疫情的突然爆发,令不少商场、餐馆都陷入了漫长的关门歇业期。习惯了有事没事吃个简餐、下个馆子的都市男女,也都开始化身“厨神”,动手倒腾起了自己的一日三餐。

在家做饭需求的提升以及休闲娱乐时间的延长,意外带火了国内的小家电市场。主业与小家电相关的公司,从今年2月份开始,不仅产品销量节节攀升,公司的股价也因受到市场资金追捧而一路水涨船高。

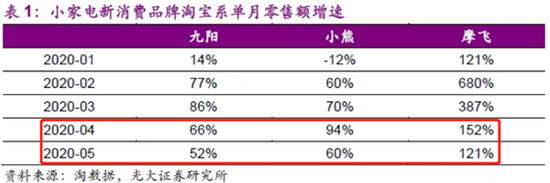

例如,去年8月份刚上市的次新股小熊电器,今年一季度线上销售额同比增长38%,二季度的4月和5月线上零售额分别同比增长了94%和60%,公司股价从2月初至今累计涨幅已超过了132%。

疫情之下,小家电行业到底发生了哪些变化,引得市场如此疯狂?此外,随着国内疫情接近尾声,各行业逐一开始复苏,小家电的高景气行情是否依然可以持续?带着这些问题,新浪财经梳理并分析了小家电市场的现状和发展趋势,以供大家参考。

变化:消费线上化转移明显,渠道内容化和社交化

相较于冰箱、洗衣机、空调等大白电体积庞大、安装复杂、对线下渠道依赖性强等特点,小家电不占空间、插电即用的特点使得其天然适合电商渠道的销售模式。

根据奥维云网的统计数据,2019年厨房小家电的线上销量占比就达到了74%,线上销售额占比也超过了一半,达到了了52%。而在此次疫情的影响下,小家电线上化消费的习惯可能会愈加明显。

奥维云网预计,2020年小家电行业线上零售量占比可能超过80%。那这是否是因为特殊时期,才带来的消费者习惯的短期变化呢?实际上,在国内疫情稳定后的4-5月份,不少小家电品牌的线上销售额增长依然强劲。

图1:部分小家电企业今年以来线上销售情况

这说明,疫情对于小家电消费线上化转移的催化很可能是持续而不可逆的。

而在电商渠道出现以前,小家电的销售模式和大白电类似,也以线下第三方经销商(如:苏宁、国美、家乐福、沃尔玛、永辉超市等)为主。

但由于有实力的线下经销商多是“看菜吃饭”,即商品本身的规模以及给他们的盈利空间需要足够大。对于不少新品牌来讲,线下门槛颇高,在扣除前期投入和经销商的利润之后,很难有盈利空间。

因此,在过去很长一段时间,小家电行业的市场有着极高的品牌集中度,形成了传统头部企业三分天下的格局。以目前市场规模最大的厨电为例,根据中怡康线下零售监测,该领域的CR3(美的、九阳、苏泊尔)2012-2017年从77%上升至了90%。

线上渠道的崛起,则打破了这个格局,给中小品牌的突围创造了机会。根据奥维云网统计的数据显示,小家电线上渠道的集中度要明显低于线下,即使是电饭煲、料理机两个大单品,线上CR3分别为68.5%和49.7%,而线下CR3则为87.8%和96.0%。

小家电线上化消费趋势形成后的另一个重要变化是,在传统大型电商平台如淘宝、京东开启的“人找货”模式之后,开始不断涌现出一些直播带货、种草推荐等基于内容和社交的“货找人”模式的新电商平台,如微信公众号、小红书、抖音直播等。

图2:社交电商的本质流量去中心化

由于各社交电商平台的开放性,相较于线下渠道极高的规模和成本壁垒,极大的降低了企业售货的门槛,形成了人人都能推荐、卖货的渠道新格局,给了一些有创新玩法意识的新品牌弯道超车的机会。

例如,新宝股份代理的英国摩飞品牌,就是通过“内容营销+社交平台”的玩法,打造了便携榨汁杯、多功能锅等网红爆品,收入从2018年不到2亿大幅增长到2019年的6.5亿元,2020年以来继续保持翻倍以上增长。

据了解,与传统投放大众硬广不同,摩飞有一支自己的新媒体团队,会围绕摩飞的新品挖掘卖点,准备好吸引眼球的内容,通过找到小红书、公众号等平台上调性匹配的KOL和KOC,比如美食/家居类博主,在短时间内做大量投放,让一款新产品迅速成为“网红”产品。

新浪财经随机采访了一些年轻的消费群体,不少人表示,相比于过去直接刷淘宝、京东的“货架子”,现在对网购产品的选择,有一部分是会受微博、小红书、公众号等渠道上的分享、测评类文章影响而驱动购买。

格局:传统头部“大单品”占优,新锐品牌“小爆款”突围

不过,门槛相对较低的社交电商模式也带来行业供给侧竞争的加剧。根据奥维云网统计数据显示,厨房小家电线上品牌数已从2018年初的500个快速上升到2020年4月的850个,两年间线上品牌数增加近70%。

概括来看,目前国内小家电行业的玩家,主要分为传统品牌和新锐品牌两大阵营。传统品牌里有大家熟知的美的、苏泊尔、九阳、飞科、莱克等,而新锐品牌包括近些年知名度不断提升的小熊、摩飞、科沃斯、石头、Shark等。

与大白电产品可以长期保持固有的功能形态不一样,小家电的产品对于功能创新和更新迭代提出了更高的要求。目前,国内小家电市场产品端的基本格局是,“大单品”(电饭煲、压力锅、料理机、电水壶等)相对稳定,“小爆品”百花齐放。

“大单品”由于本身功能刚需,市场空间较大,且出现时间比较早,传统头部企业,如美的、苏泊尔、九阳已经实现了对相关产品的全面布局,并进行了不断的研发完善。例如,苏泊尔电饭煲的内胆技术已经迭代到第十代。

“相较于新锐品牌,一方面,传统品牌的‘大单品’在消费者心目中的品牌和品质烙印更强;另一方面,由于布局时间早,传统品牌对‘大单品’的创新和研发都要更加领先。”某家电行业研究员告诉新浪财经,新锐品牌要想在“大单品”上突围短期比较困难。

与“大单品”不一样,“小爆品”产品的出现,更多来自于企业通过社交电商对小众需求的挖掘和推广。这主要是由于社交电商模式下,用户的信息和行为可以快速数字化,消费者的需求能迅速反馈至研发与生产端,加快产品创新。

上述家电行业研究员表示,由于消费者的潜在需求多样,虽然“小爆品”的需求较“大单品”小很多,但品类的创新空间要大很多,且相较于成熟“大单品”里的传统头部玩家,零散“小爆品”成长期间,市场玩家普遍不多,且竞争力相对较弱,将给新锐品牌更大的成长空间。

光大家电研究认为,传统品牌因为组织链条过长,考核不细致,激励不充分,对于市场的变化感知较慢,推动变化更难。因此,可能存在对“小爆品”机会把握不够灵活的问题。

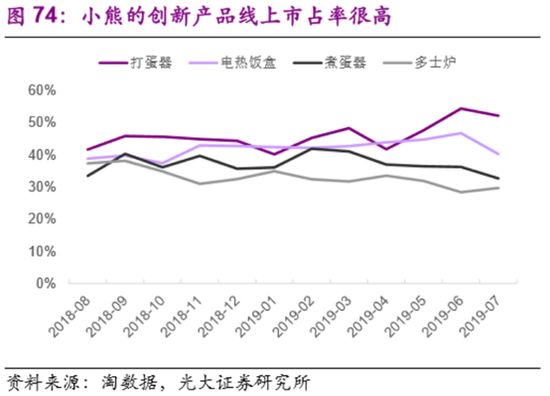

事实上,近些年小家电领域的一些创新爆款,如打蛋器、随行杯、煮蛋器、电热饭盒等,都是由小熊电器、新宝股份(摩飞品牌代理)等一些新锐品牌公司首发,并拥有相当大的市场份额。其中,摩飞的随行杯还有从“小爆品”变身“大爆品”的趋势。

图3:小熊创新产品市占率情况

不过,由于消费者需求的变化极快,“小爆品”在确定性、需求空间以及生命周期上都不如“大单品”。因此对于缺乏“大单品”支撑的新锐品牌来讲,需要不断对产品进行创新和迭代,才能保持良性的增长。

机会:“大单品”扩容, “小爆品”多元

因此,不管是在“大单品”和传统渠道占优的传统品牌,还是以打造“小爆品”和“内容营销+社交电商”见长的新锐品牌,想要突破现有格局,最好的方式便是能够打入对方领域。

“虽然小家电中已经有一些渗透率很高的‘大单品’,比如电饭煲、电水壶、饮水机、电风扇等,但中国家庭的小家电保有量依然较低。”光大家电认为,随着人们消费水平的提升,一些潜力“大单品”的市场或将打开,市场规模将扩容2-3倍。

据光大家电估计,2019年国内成熟小家电“大单品”的零售规模大致1000亿元,扩容后或将创造近2000亿的增量市场。此外,由于年轻消费群体生活习惯和场景的变化,过往成熟的“大单品”也面临着更新升级,也带来了一定的结构性需求增量。

实际上,新锐品牌小熊电器已经将触角伸向了电饭煲、吸尘器和养生壶等“大单品”。另一方面,面对社交电商模式下,纷繁多样的“小爆品”带来的需求爆发的吸引,一些传统品牌商也在开始转变思路,拥抱这些新渠道下创造的机会。

以九阳股份为例,公司组织架构开始实施更为灵活的BU(业务单元)制度,激励机制更清晰,决策链条更短。通过使用直播等新渠道工具、线下门店数字化转型以及网店收归自营等手段,更好更直接的从C端洞察到了消费者需求,打造出了IP联名、一人食等类型的产品。

此外,为迎合当代年轻消费者,九阳股份在品牌的塑造上也开始走年轻化路线,去年,九阳股份发布了“悦享健康”的全新品牌主张,并采用了备受年轻人喜爱的邓伦为品牌形象代言人。

“尽管现在的营销渠道和消费群体都发生了变化,但小家电企业能否成功的核心要素,还是产品背后有没有完善的研发体系和快速响应的供应链体系。”有市场分析人士告诉新浪财经,面对小家电市场多元化的需求,东西能不能落地才是最关键的。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)