如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

行业逻辑生变,性价比优势显现——磷酸铁锂专题报告

◆ 为什么看好磷酸铁锂电池?

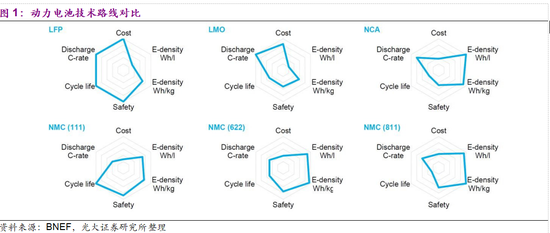

与三元电池相比,成本、安全性、循环性都是磷酸铁锂电池的优势所在,其缺点主要包括:1)能量密度较低,特别是体积能量密度过低;2) 低温性能较差。过去几年,三元电池的装机量占比由 2016 年的 23%增长至 2019 年的 62%,而磷酸铁锂电池的装机量占比由 72%降至 32%。主要原因在于:(1)补贴政策推动了乘用车三元化的趋势;(2)三元电池能量密度的提升空间更大;(3)三元电池降本空间更大。

从近期情况来看,我们认为,有必要重新审视以上三个因素,磷酸铁锂电池的行业逻辑出现变化:变化之一:政策层面,推动乘用车三元化的政策因素逐步弱化,技术路线可能分化;变化之二:技术层面,2019 年以来宁德时代、比亚迪出现明显技术进步,特别是比亚迪“刀片电池”方案更加适用于磷酸铁锂电池,这使得磷酸铁锂电池与三元电池体积能量密度的差距缩小;变化之三:成本层面,精简结构可以从电池包层面实现降本,磷酸铁锂电池的降本空间超过预期,磷酸铁锂电池包的成本有望率先达到 0.5X 元/Wh 的水平。

◆ 需求:立足商用车,渗透中低端乘用车。

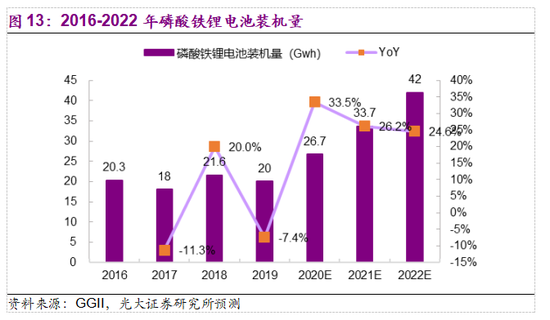

商用车的需求与磷酸铁锂电池的匹配度较高。根据 GGII 的数据,客车领域磷酸铁锂的装机比例在 85%以上,专用车领域磷酸铁锂的装机比例不断提升,2019 年均值近 70%。在乘用车领域,磷酸铁锂的装机量占比不断下降,2019 年以来占比基本维持在 5%左右。对于中高端车型,动力电池的成本占比在 30%以下,与品牌、性能、驾驶体验等因素相比,较高的电池成本这一因素明显弱化;在十万级别以下的车型中,搭载磷酸铁锂电池可以显著降低成本。我们预测 2022 年国内磷酸铁锂动力电池装机量将达到 42Gwh,2020-2022 年CAGR 接近 30%。

◆ 格局:电池一超多强,材料相对分散。

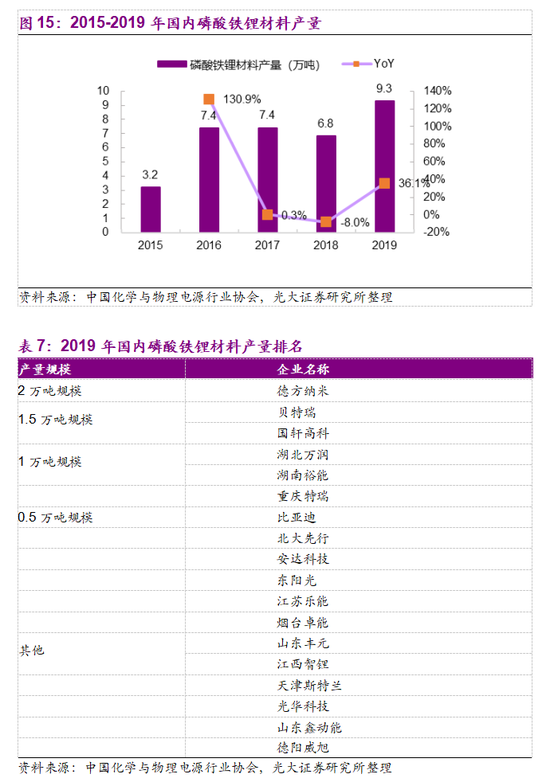

2019 年国内磷酸铁锂电池装机量排名中,宁德时代以 11.3Gwh 的装机量位居国内第一,市占率达到 54%,国轩高科、比亚迪、亿纬锂能是第二梯队。整体来看,磷酸铁锂动力电池的竞争格局相对稳定。2019 年国内磷酸铁锂正极材料产量约 9.3 万吨,同比增长 36.1%。德方纳米的磷酸铁锂产量达到 2 万吨水平,而贝特瑞、国轩高科达到 1.5 万吨规模。

◆ 投资建议:

电动车行业未来几年从政策驱动向市场驱动转变。中低端车型,对电池成本更加敏感,磷酸铁锂电池更具性价比优势。建议关注:(1)电池环节的优质企业,包括宁德时代、比亚迪、国轩高科、亿纬锂能等;(2 材料环节的优质企业,包括德方纳米、中国宝安、湘潭电化等。

◆ 风险分析:

政策风险、技术路线变更风险、竞争加剧风险、原材料价格波动风险疫情持续时间过长的风险。

1、为什么看好磷酸铁锂电池?

按照技术路线不同,动力电池主要分为三元电池、磷酸铁锂电池、锰酸锂电池等。对于动力电池的性能评价,一般包括成本(元/Wh)、体积能量密度(Wh/L)、质量能量密度(Wh/kg)、安全性、循环性、放电倍率、低温性能等。相对于三元电池,磷酸铁锂电池的缺点主要是:1)能量密度较低,特别是体积能量密度过低,从而影响乘用车的续驶里程;2)低温性能较差,不适合在北方冬季环境下使用。除了以上两点之外,成本、安全性、循环性及放电倍率都是磷酸铁锂电池的优势所在。

从过去几年动力电池装机数据来看,三元电池的份额越来越高,由 2016 年的 23%增长至 2019 年的 62%,而磷酸铁锂电池的装机量占比由 72%降至 32%。主要原因在于:(1)政策层面,补贴直接挂钩续驶里程、能量密度等指标,推动了乘用车三元化的趋势;(2)技术层面,三元电池能量密度的提升空间更大,从而使得整车续驶里程能够持续提升;(3)成本层面, 三元电池技术进步推动成本下降,降本路径更多,降本空间更大。因此,三元电池的装机量占比提升,而磷酸铁锂电池的装机量占比下降。

从近期情况来看,我们认为,有必要重新审视以上三个因素,磷酸铁锂电池的行业逻辑出现变化:

Ø 变化之一:政策层面,电动车补贴在 2019 年出现大幅退坡,预计2020 年底补贴完全取消, 并且《新能源汽车产业发展规划(2021-2035 年)》(征求意见稿)中不再对能量密度、续驶里程等设定目标,推动乘用车三元化的政策因素逐步弱化,未来行业主要由市场化因素驱动,技术路线可能分化;

Ø 变化之二:技术层面,2019 年以来宁德时代、比亚迪出现明显技术进步,通过精简结构的方式提升能量密度成为两大龙头共同的选择,特别是比亚迪“刀片电池”方案更加适用于磷酸铁锂电池,这使得磷酸铁锂电池与三元电池体积能量密度的差距缩小,从而使得搭载磷酸铁锂电池的乘用车(比亚迪“汉”)的续驶里程突破 600km;

Ø 变化之三:成本层面,精简结构可以从电池包层面实现降本,磷酸铁锂电池的降本空间超过预期。根据我们前期的报告《如何优雅地拆解动力电池成本?——动力电池成本系列报告之一》,磷酸铁锂电池包的成本约 0.66 元/Wh,结构精简后成本下降约 10%-15%, 磷酸铁锂电池包的成本有望率先达到 0.5X 元/Wh 的水平。

1.1、变化之一:市场驱动,技术路线分化

过去几年,国内电动车的发展主要依赖补贴政策的推动。根据表 1 的梳理,电动车特别是纯电动乘用车主要根据续驶里程划档补贴,续驶里程越高, 单车补贴额也越高,例如,2019 年,续航在 250-400km 之间的车辆补贴为

1.8 万元,大于 400km 续航的车辆补贴 2.5 万元;补贴系数则根据电池质量能量密度划档,动力电池系统的质量能量密度低于 120Wh/kg 无补贴, 120-140Wh/kg 的车型按 0.8 倍补贴,140-160Wh/kg 的车型按 0.9 倍补贴, 160Wh/kg 及以上的车型按 1 倍补贴。这样的补贴政策引导车企推出更长续驶里程的车辆,搭载更高能量密度的电池,乘用车纷纷搭载三元电池,磷酸铁锂电池的需求受到压制。

中短期来看,压制磷酸铁锂电池需求的政策因素逐步弱化。2019 年 12 月,工信部等部门起草的《新能源汽车产业发展规划(2021-2035 年)》(征求意见稿)对外公开征求意见,下表梳理了四个规划文件,可以清晰地看到政策思路的变化,新版规划未设定能量密度、续驶里程等指标。展望未来, 随着消费者对新能源汽车认可度的提高,市场将起决定性作用,企业的自主选择权将增强,产品及技术路线的多样性将增加。

1.2 、变化之二:技术进步,体积密度提升

根据我们的动力电池成本模型,其他参数设定一致的情况下,磷酸铁锂电池包体积能量密度要比三元电池包低 15%-25%,这意味着在同一辆电动车里面,磷酸铁锂电池的带电量要比三元电池低 15%-25%,也就是说,搭载磷酸铁锂电池的电动车续驶里程更短。

“刀片电池”方案使得磷酸铁锂电池体积能量密度取得突破。2020 年 1月 11 日,比亚迪董事长兼总裁王传福在中国电动汽车百人会论坛(2020) 上发言,比亚迪开发的“刀片电池”属于新一代磷酸铁锂电池(超级磷酸铁锂电池),将于 2020 年量产,体积比能量密度比传统磷酸铁锂电池提升 50%, 具有高安全、长寿命等特点。由于磷酸铁锂电池的安全性更好,因此“刀片

电池”更适合磷酸铁锂电池。表 3 是比亚迪“刀片电池”专利中的数据,利用“刀片电池”新方案,电池包体积能量密度比对照组明显提升。

1.2 、变化之三:成本下降,油车平价渐近

动力电池成本的下降主要依赖:(1)技术进步(提升电压、精简基材等);(2)使用更具性价比的材料体系(高镍三元、磷酸铁锂等);(3) 更低的物料价格;(4)精简电池结构;(5)工艺改进(提升材料利用率、良品率);(6)设备改进(提升自动化水平、减少设备投入、降低故障率等)。

动力电池 Pack 主要由电芯、模组硬件、电池包硬件构成。根据我们的动力电池成本模型,电芯硬件在 Pack 中成本占比不到 5%,模组硬件占比约15%。因此,整合精简电芯、模组硬件成为动力电池降本的重要路径之一。

根据我们的动力电池成本模型,参考 CATL 提出的CTP 技术(Cell To Pack),假设模组硬件物料成本降低 80%,减掉相应的模组组装设备和人员,那么与 Pack 成本原值相比,结构精简后的电池包成本下降约 10%-15%。从图 35 来看,采用 CTP 技术方案后,磷酸铁锂电池包的成本由 0.66 元/Wh 降至 0.57 元/Wh。

2、需求:立足商用车,渗透中低端乘用车

2.1 、商用车:铁锂电池的主战场

商用车的特点包括:(1)车型较大,对电池体积的要求较低;(2)客车对安全性的要求更高;(3)使用频次比私人轿车高,对电池循环性的要求更高。可见,商用车的需求与磷酸铁锂电池的匹配度较高。根据 GGII 的数据,客车领域磷酸铁锂的装机比例在 85%以上,专用车领域磷酸铁锂的装机比例不断提升,近一年平均近 70%。

我们假设:(1)2020 年是补贴收官之年,客车、专用车销量比 2019 年小幅增长,往后两年客车销量逐年下降,专用车销量小幅增长;(2)客车和专用车中搭载磷酸铁锂电池的比例逐年提升;(3)单车电池带电量逐年提升。最终测算出 2020-2022 年磷酸铁锂电池在商用车的装机量。

2.1 、乘用车:铁锂电池适合中低端车型

过去几年,在乘用车领域,磷酸铁锂的装机量占比不断下降,2019 年以来占比基本维持在 5%左右。从当前数据来看,磷酸铁锂主要搭载在 A00 级车型上。

我们认为,新能源乘用车行业的发展路径可能是:(1)前期由中高端车型带动,Model 3 畅销市场,欧美车企的爆款车型也有望陆续出现,这些爆款车型会培育出用户的消费习惯;(2)随着电池成本下降、充电桩逐步普及、保值率提升,面对更广泛用户群的十万级别车型将会迅速普及,新能源汽车渗透率将会大幅提升。对于中高端车型,动力电池的成本占比在 30% 以下,与品牌、性能、驾驶体验等因素相比,较高的电池成本这一因素明显弱化;在十万级别以下的车型中,搭载磷酸铁锂电池可以显著降低成本。

我们假设:(1)A0、A00 级纯电动乘用车销量占比逐年降低,其他车型包含 B 级车(如Model 3),因此销量占比明显提升,PHEV 的销量占比逐年下降;(2)磷酸铁锂电池在 A00、A0 级等中低端车型中更具优势,因此在A00、A0 级车型的搭载比例大幅提升;(3)插混车型带电量保持稳定, 纯电动车型单车带电量逐年提升。最终测算出 2020-2022 年磷酸铁锂电池在乘用车的装机量。

综合以上计算结果,我们预测 2022 年国内磷酸铁锂动力电池装机量将达到 42Gwh,2020-2022 年 CAGR 接近 30%。

3、格局:电池一超多强,材料相对分散

2019 年国内磷酸铁锂电池装机量排名中,宁德时代以 11.3Gwh 的装机量位居国内第一,市占率达到 54%,国轩高科、比亚迪、亿纬锂能是第二梯队。整体来看,磷酸铁锂动力电池的竞争格局相对稳定。

2019 年国内磷酸铁锂正极材料产量约 9.3 万吨,同比增长 36.1%。从产量排名来看,德方纳米的磷酸铁锂产量达到 2 万吨水平,而贝特瑞、国轩高科达到 1.5 万吨规模,湖北万润、湖南裕能等企业达到 1 万吨规模。

4、投资建议

电动车行业未来几年从政策驱动向市场驱动转变。model3 引领中高端市场,品牌、性能、驾驶体验等因素覆盖了目前较高的电池成本;中低端的十万级别车型,对电池成本更加敏感,磷酸铁锂电池更具性价比优势。

我们看好磷酸铁锂产业链,龙头技术路线已经出现变化,比亚迪在旗舰车型转回磷酸铁锂方向,“刀片电池”方案突破明显,体积能量密度提升, 今年装车的比亚迪汉续驶里程有望达到 600 公里。

建议关注:(1)电池环节的优质企业,包括宁德时代、比亚迪、国轩高科、亿纬锂能等;(2)材料环节的优质企业,包括德方纳米、中国宝安、湘潭电化等。

5、风险分析

(1) 政策变化影响行业发展的风险:新能源汽车行业的发展仍属于早期阶段,政策会对行业产生较大影响,若监管部门发布相关政策,可能会冲击行业发展。

(2) 技术路线变更的风险:技术进步是新能源汽车行业发展的驱动力之一,新产品的产业化可能会对上一代产品产生冲击,进而替代原有的技术路线。

(3) 市场竞争加剧的风险:新能源汽车行业拥有很大发展空间,有大量企业参与竞争,行业产能可能在短期内超过需求,从而出现产能过剩的风险。

(4) 原材料价格大幅波动的风险:钴、锂是动力电池的重要原材料, 如果价格大幅波动,会影响电池材料的价格,进而导致动力电池成本发生预期之外的变动。

(5) 疫情持续时间过长影响公司经营的风险:如果疫情持续时间过长 ,可能影响公司生产、产品运输、下游需求等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)