Abstract

摘要

经济方面:2023年二季度中国香港GDP同比上升1.5%,环比下降1.3%。内需方面,消费继续复苏,投资边际走弱。2023年二季度,私人消费开支同比增长8.2%,较2023年一季度下降4.8个百分点。从两年复合增速来看,2023年二季度,私人消费开支同比增长3.9%,较2023年一季度增速上升0.9个百分点。政府消费开支同比下降9.6%,较2023年一季度下降10.9个百分点。投资同比下降0.9%,较2023年一季度增速下降8.8个百分点。外需方面,货物贸易承压,服务贸易边际改善。整体货物出口同比下降15.2%,较2023年一季度降幅收窄3.7个百分点。货物进口二季度同比下降15.9%,较2023年一季度降幅扩大1.3个百分点。服务出口同比上升22.9%,较2023年一季度增速上升6.3个百分点。服务进口二季度同比增长29.0%,较2023年一季度增速上升8.3个百分点。就业方面,劳动力市场继续恢复。从2023年1月至2023年8月,中国香港季调失业率从3.4%下降至2.8%。通胀整体处于温和水平。2023年二季度,中国香港CPI同比上涨1.7%,较一季度涨幅放缓0.2个百分点。向前看,我们认为,随着美联储加息进入尾声,中国大陆稳增长政策逐步落地,访港游客增加,中国香港经济有望继续复苏。

利率方面,随着美联储加息,中国香港基准利率在2023年7月上升至5.75%。汇率方面,港元兑美元汇率整体处于较弱位置。随着美国经济展现出较强韧性,美联储维持利率更高更久的可能性增加,美元指数反弹,港元兑美元汇率走弱。在联系汇率制下,港元兑其他货币的汇率走势与美元接近。由于美元走强,名义港汇指数和实质港汇指数均上升。股市方面,2023年二季度以来,港股总体呈现震荡,港股交投活动在二季度回落后近期略有反弹。资金流动方面,2023年二季度以来北向资金净流出、南向资金净流入、海外资金净流入。

房地产方面:在高利率环境、居民房价预期走弱的影响下,2023年二季度中国香港楼市成交量价均承压,环比一季度有所下降;新批出和新取用住宅按揭贷款环比上升,同比则有所下降。供给方面,二季度土地出让单季度绝对值处于最近4年低位,本季度并未公开拍卖宅地。私人住宅新屋竣工量亦处于低位,上半年累计完成2023全年新屋落成总量目标的38%。

银行业方面:二季度末中国香港银行贷款、存款较年初分别变动-0.5%、0.2%,本地信贷需求不佳,分类别来看二季度贷款增量主要来自住房按揭贷款。CASA存款二季度环比下降2.0ppt至44.9%,存款定期化趋势持续但有放缓。利率方面,二季度中国香港银行间总结余下降,带动HIBOR与美元LIBOR利差收窄,1M HIBOR均值环比上升104bp至4.05%。中国香港银行资产质量保持稳定,不良率二季度环比上行但关注类贷款占比回落,银行业拨备计提水平呈上升趋势。

点击小程序查看报告原文

Text

正文

一、总需求

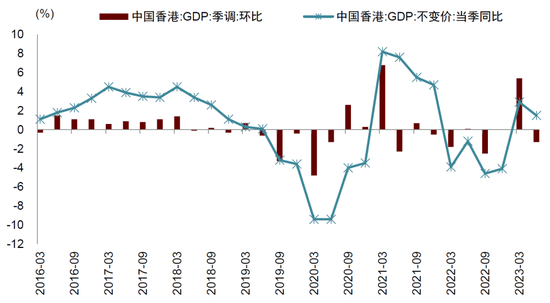

2023年二季度中国香港GDP同比上升1.5%,环比下降1.3%。分项来看:(1)内需方面,消费继续复苏,投资边际走弱。2023年二季度,私人消费开支同比增长8.2%,较2023年一季度下降4.8个百分点。从两年复合增速来看,2023年二季度,私人消费开支同比增长3.9%,较2023年一季度增速上升0.9个百分点。政府消费开支同比下降9.6%,较2023年一季度下降10.9个百分点。投资同比下降0.9%,较2023年一季度增速下降8.8个百分点。(2)外需方面,货物贸易承压,服务贸易边际改善。整体货物出口同比下降15.2%,较2023年一季度降幅收窄3.7个百分点。货物进口二季度同比下降15.9%,较2023年一季度降幅扩大1.3个百分点。服务出口同比上升22.9%,较2023年一季度增速上升6.3个百分点。服务进口二季度同比增长29.0%,较2023年一季度增速上升8.3个百分点。

图表1:2023年二季度中国香港GDP同比上升1.5%,环比下降1.3%

资料来源:iFinD,中金公司研究部

本地需求:消费复苏,投资走弱

消费方面,二季度继续复苏,两年复合增速有所上升。2023年二季度,私人消费开支同比增长8.2%,较一季度回落4.8个百分点。由于2022年二季度疫情扰动减弱,中国香港私人消费基数提升。从两年复合增速来看,2023年二季度,私人消费开支同比增长3.9%,较2023年一季度增速上升0.9个百分点。

投资方面,二季度增速由正转负。2023年第二季度,中国香港本地固定资本形成总额同比下降0.9%,较2023年一季度下降8.8个百分点。中国香港金融条件仍然偏紧,2023年3月23日、5月4日、7月27日,在美联储上调联邦基金利率后,香港金管局也分别将贴现窗基本利率上调至5.25%、5.5%、5.75%。在加息背景下,中国香港本地营商氛围有所回落。2023年6月至8月,中国香港汇丰PMI指数由50.3下降至49.8。

分类别来看,2023年第二季度,楼宇和建造开支同比上升5.6%,较2023年一季度上升6.4个百分点。机器、设备和知识产权产品购置的开支同比下降10.5%,较2023年一季度的24.1%下降34.6个百分点。由于物业交投量缩减,所有权转让费用同比下降3.4%,2023年一季度的24.3%下降27.7个百分点。

图表2:私人消费保持较高增速

资料来源:iFinD,中金公司研究部

图表3:投资开支同比增速由正转负

资料来源:iFinD,中金公司研究部

外需:货物贸易承压,服务贸易边际改善

商品贸易方面,在海外继续加息的背景下,中国香港进出口仍然承压。美国2023年8月CPI同比增长3.7%,较7月的3.2%上升0.5个百分点,使得美国利率维持在更高更久(high for longer)水平的可能性上升。在加息背景下,2023年二季度,中国香港货物出口同比下降15.2%,较2023年一季度降幅缩小3.7个百分点;货物进口同比下降15.9%,较2023年一季度降幅扩大1.3个百分点。分地区来看,2023年二季度,中国香港对美国和欧盟的出口分别同比下降 22.9%和18.4%,较2023年一季度降幅分别扩大9.6和9.7个百分点。2023年二季度,中国香港对中国内地出口同比下降17.6%,降幅较2023年一季度收窄9.6个百分点。

服务贸易方面,受益于跨境活动增加,改善较大。2023年第二季度,中国香港服务出口同比上升22.9%,较2023年一季度改善6.3个百分点;服务进口同比上升29.0%,较2023年一季度改善8.3个百分点。分类别看:(1)旅游服务活动进一步回暖。2023年二季度,旅游服务出口同比增长770.7%,较2023年一季度上升268.1个百分点。2023年7月,访港旅客达到359万人,比2023年6月增加84万人,恢复至2019年同期的69%。(2)2023年二季度,运输服务活动同比上升1.3%,较2023年一季度下降2.0个百分点。(3)2023年二季度,金融服务出口同比下降3.3%,与2023年一季度持平。

图表4:货物进出口仍然承压

资料来源:iFinD,中金公司研究部

图表5:服务进出口边际改善

资料来源:iFinD,中金公司研究部

图表6:本地生产总值与其主要开支组成项目及主要价格指标

资料来源:iFinD,中金公司研究部

二、就业与通胀

劳动力市场继续恢复

劳动力市场继续恢复。2023年以来,中国香港的失业率连续下降。从2023年1月至2023年8月,中国香港季调失业率从3.4%下降至2.8%,就业不足率从1.4%下降至1.0%,均处于历史较低水平。向前看,我们认为,随着美联储加息进入尾声,中国大陆稳增长政策逐步落地,访港游客增加,带动中国香港经济继续复苏,中国香港的劳动力市场有望继续改善。

从劳动力供给看,劳动参与率小幅回升。从2023年1月到2023年6月,中国香港的劳动参与率从58.1%下降至57.5%。从2023年6月开始,中国香港的劳动参与率开始小幅回升至2023年8月的57.7%。其中,从2023年6月至2023年8月,15-24岁人口的劳动参与率从29.9%上升至32.2%,25-59岁人口的劳动参与率保持在81.5%,60岁及以上人口的劳动参与率从23.8%上升至24.0%。

图表7:劳动力市场改善

资料来源:iFinD,中金公司研究部

图表8:近期劳动参与率小幅回升

资料来源:iFinD,中金公司研究部

通胀处于温和水平

2023年二季度以来,中国香港CPI通胀处于温和水平。2023年二季度,中国香港CPI同比上涨1.7%,较一季度涨幅放缓0.2个百分点。2023年7月、8月,中国香港整体综合消费物价指数分别上涨1.8%、1.7%,整体处于温和水平。分项来看:

1)食品价格增长放缓。食品在中国香港CPI中占比27.41%。2023年二季度,中国香港食品CPI同比增长2.5%。2023年7月和8月,中国香港食品CPI分别同比增长2.1%和2.3%,处于温和区间。

2)住房租金由负转正。住房在中国香港CPI中占比40.25%,其中私人住房租金占比35.46%。2023年二季度,中国香港私人房屋租金同比下降0.5%,与一季度持平。2023年7月、8月,私人房屋租金均同比上涨0.3%,增速由负转正。

3)能源价格涨幅有所回落。2023年二季度,电力、燃气和水CPI上涨13.2%,较一季度涨幅回落4.0个百分点。2023年7月、8月,电力、燃气和水CPI分别同比增长9.9%、5.7%,涨幅继续回落。

图表9:二季度中国香港CPI处于温和水平

资料来源:iFinD,中金公司研究部

图表10:二季度食品价格处于温和区间

资料来源:iFinD,中金公司研究部

三、金融市场

利率继续上升

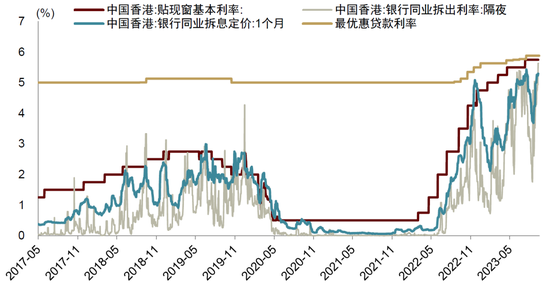

香港金管局上调利率。为应对通胀,美联储在2023年3月、5月分别加息25基点后, 7月再次加息25基点。中国香港随之上调贴现窗基本利率。香港金管局分别在2023年3月23日、2023年5月4日、2023年7月27日上调基准利率25个基点。到2023年9月,中国香港基准利率上升至5.75%,最优惠贷款利率上升至5.88%。往前看,由于美国通胀趋势放缓,但经济韧性较强,美联储或维持利率更高更久,我们认为中国香港本地利率或在高位维持较长时间。

图表11:基本利率、银行同业拆息和最优惠利率近期上升

资料来源:iFinD,中金公司研究部

港元汇率总体处于较弱位置

2023年二季度以来,港元兑美元汇率处于较弱位置。2022年二季度,随着上市公司派息需求和企业半年结资金需求增加,港元兑美元汇率一度走强至7.8。其后,随着美国经济展现出较强韧性,美联储维持利率更高更久的可能性增加,美元指数从2023年7月的100反弹至2023年9月的105以上,港元兑美元汇率走弱至7.85附近。在联系汇率制下,港元兑其他货币的汇率走势与美元接近。由于美元走强,名义港汇指数和实质港汇指数均上升。

图表12:港元兑美元汇率总体处于较弱位置

资料来源:iFinD,中金公司研究部

图表13:港汇指数上升

资料来源:iFinD,中金公司研究部

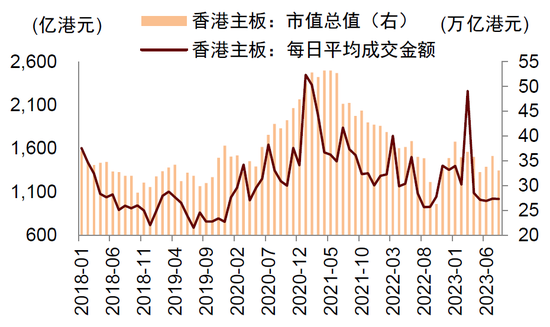

港股呈现震荡,交投活动略有反弹

2023年二季度以来,港股总体呈现震荡。一方面美国经济表现出一定的韧性,降息预期减弱,利率有可能长时间保持高位。另一方面,内地经济处于复苏过程中,稳增长政策的效果等待落地。2023年二季度,恒生指数从20400点下降至18916点。进入三季度,恒生指数总体呈现震荡,9月回落至18000点附近。

港股交投活动在二季度回落后近期略有反弹。2023年二季度,港股市场交投活动从4月的1087亿港元/日回落至6月的996亿港元/日。进入三季度,港股交投活动略有反弹,至2023年8月为1017亿港元/日。

图表14:2023年二季度以来恒生指数呈现震荡

资料来源:iFinD,中金公司研究部

图表15:交投活动在二季度回落后近期略有反弹

资料来源:iFinD,中金公司研究部

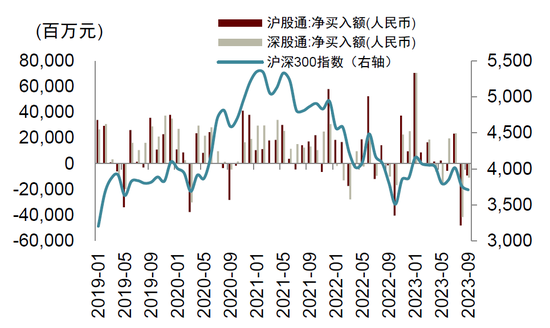

资金流动方面,2023年二季度以来北向资金净流出、南向资金净流入、海外资金净流入。1)北向资金流出。2023年4-6月,北向资金净流出27亿元。2023年7-9月,北向资金净流出706亿元;2)南向资金流入。2023年4-6月,南向资金共流入479亿港元。2023年7-9月,南向资金共流入1378亿港元;3)海外资金流入。2023年4-6月共流入16.1亿美元,2023年7月1日至9月23日共流入15.1亿美元。

图表16:北向资金流出

资料来源:iFinD,中金公司研究部

图表17:南向资金流入

资料来源:iFinD,中金公司研究部

图表18:海外资金流入

资料来源:EPFR,中金公司研究部

四、房地产市场

二季度楼市成交量环比下降,价格亦有下行压力

受高利率环境、居民对房价预期走弱影响,二季度楼市环比一季度成交量下降,价格亦出现下行压力。根据香港差饷物业估价署统计,2023年二季度私人住宅总成交量为12,199个单位(环比下降13.0%,同比转跌18.3%),其中一手房成交量同环比表现均好于二手房,二季度同环比涨幅分别为14.0%/27.2%(成交3,569个单位,但相较2019-21年二季度成交量均值仍有33%跌幅);二手市场二季度成交量为8,630个单位,同环比跌幅分别为26.8%/23.1%,成交量绝对值低于2019-21年水平(14,587个单位,跌幅为41%)。在成交价格方面,2023年二季度末中小型单位(100平米以下)和大型单位(100平米或以上)中原城市领先指数分别为166.7/170.2,继2023年一季度上涨后,4月较3月分别下跌1.5%/4.3%,5-6月则有回升;二季度中小型和大型单位成交价格环比分别下降0.5%/1.1%,同比跌幅走阔至7.7%和8.0%(一季度分别同比下降5.4%/3.5%),较2021年9月历史高位的跌幅仍有12.3%/9.2%。

图表19:中国香港房价指数及成交量

注:数据统计截至2Q23 资料来源:差饷物业估价署,中原地产领先指数,中金公司研究部

图表20:中国香港房价和成交量2019年以来季度统计

资料来源:差饷物业估价署,中原地产领先指数,中金公司研究部

土地出让节奏放缓,竣工量处于低位

2023年二季度私人住宅获批准开工单位数为5,692个(其中中小型单位获批准开工单位数为5,622个),环比上升22.4%,同比下降8.1%。2023年二季度新屋落成总量为760个单位,环比下降88.8%,同比下降80.9%。2023年差饷物业估价署全年新屋落成总量目标为19,953个单位、对应同比2022年降幅为12.7%,二季度目前达成率为38%。土地供应端,土地出让节奏明显放缓,2023年二季度住宅土地出让面积15,761平方米,环比下降81.8%,同比下降67%,单季度绝对值处于最近4年的低位。全部土地均为私人协约方式出让(对应环比下降79.8%,同比下降66.0%),本季度并未公开拍卖宅地。

图表21:私人住宅获批准可动工修建单位

注:最新数据截至2Q23资料来源:差饷物业估价署,中金公司研究部

图表22:私人住宅新屋落成单位

注:最新数据截至2Q23资料来源:差饷物业估价署,中金公司研究部

图表23:住宅土地拍卖及批租

注:数据截至2Q23;用作特别低价房屋计划、居屋通常以私人协约方式批租资料来源:地政总署,中金公司研究部

新批出与新取用住宅按揭贷款环比上升,同比均下降

2023年二季度累计新批出住宅按揭贷款22,802宗,累计新批出住宅按揭贷款约1,123亿港元,环比增长6.4%,同比下降22.1%,接近2018年以来单季度均值(2018-2022年单季度均值约为1,179亿港元),其中用于二级市场贷款额约占54.5%。新批贷款按揭成数二季度均值为57.1%,较今年一季度均值59.9%下降2.8ppt,高于2018-2022年季度平均值52.8%。二季度累计新取用住宅按揭贷款14,916宗,累计新取用住宅按揭贷款额约695.0亿港元,环比上升31.6%,同比下降3.4%,低于近年来单季度均值(2018-2022年单季度均值约为842.3亿港元)。

图表24:新取用住宅按揭贷款额

注:最新数据截至2Q23资料来源:香港金融管理局,中金公司研究部

图表25:新批出住宅按揭贷款额

注:最新数据截至2Q23资料来源:香港金融管理局,中金公司研究部

图表26:新批出住宅按揭贷款按揭比例

注:最新数据截至2Q23资料来源:香港金融管理局,中金公司研究部

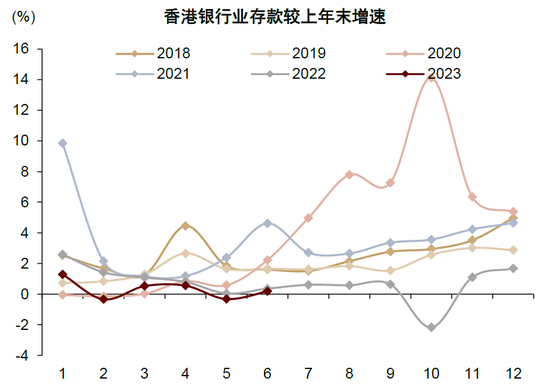

五、银行业

信贷需求环比走弱,CASA存款占比下行

2Q23信贷需求环比走弱。6月末,中国香港银行业贷款及垫款同比减少4.2%,其中本地贷款同比减少1.1%,境外贷款同比减少12.0%;6月末中国香港银行业贷款及垫款较年初减少0.5%,其中本地贷款增长1.0%,境外贷款减少4.5%。我们认为境外贷款需求不佳一方面在于外需有待改善,另一方面在于海外加息导致港元、美元贷款成本高于人民币,部分中资企业客户由中国香港转向中国内地融资。分行业来看,2Q23末对公贷款余额整体季度环比下降,其中制造业、运输及运输设备、建筑及地产业降幅较大;个人贷款整呈环比增长,主要来自住房按揭贷款。

利率上行致CASA存款占比进一步下降。6月末,中国香港银行业存款整体同比增长1.5%,其中港元存款同比增长0.1%,外币存款同比增长2.9%。6月末,中国香港活期及储蓄(CASA)存款占比44.9%,季度环比下降2.0ppt,环比降幅略有收窄,2Q23美国加息延续,HIBOR水平较1Q23显著回升,我们认为高利率环境或将延续但美国加息渐进尾声,因此后续CASA存款占比下降节奏有望进一步放缓。

2Q23末中国香港银行业机构资产负债表同比减少0.1%。资产端,贷款、同业资产、债务工具、其他资产同比分别变动-4.2%、-4.2%、5.5%和8.5%,由于信贷需求不佳,贷款占比同比下降2ppt至39%。负债端,存款、同业负债、债务工具、其他负债同比分别变动1.5%、-17.0%、-12.2%、16.6%,存款占比57%,与上年同期基本持平。

图表27:6月末银行业贷款同比减少4.2%

资料来源:香港金融管理局,中金公司研究部

图表28:6月末银行业贷款较年初减少0.5%

资料来源:香港金融管理局,中金公司研究部

图表29:6月末银行业存款同比增长1.5%

资料来源:香港金融管理局,中金公司研究部

图表30:6月末银行业存款较年初增长0.2%

资料来源:香港金融管理局,中金公司研究部

图表31:2Q23银行业CASA存款环比持续下行

资料来源:香港金融管理局,中金公司研究部

图表32:2Q23银行业存贷比环比下降

资料来源:香港金融管理局,中金公司研究部

图表33:2Q23新增贷款较去年同期持平,结构上零售贷款占比持续提升

资料来源:香港金融管理局,中金公司研究部

图表34:中国香港授权机构资产结构

资料来源:香港金融管理局,中金公司研究部

图表35:中国香港授权机构负债结构

资料来源:香港金融管理局,中金公司研究部

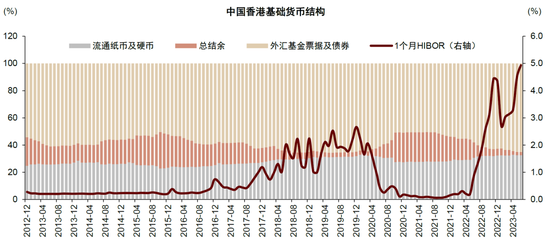

HIBOR二季度回升,带动银行净息差改善

中国香港银行间总结余由3月末的769亿港元迅速收窄至4月末的491亿港元,随后总结余相对稳定地保持在近450亿港元。总结余的下降也使得HIBOR与LIBOR利差快速收窄,2Q23 1M HIBOR均值季度环比上升104bp至4.05%。我们认为HIBOR回升对中国香港银行净息差有积极影响,近似反映中国香港银行业息差水平的3M HIBOR-综合利率在6月份明显走阔。

存款利率方面,2Q23中国香港最优惠贷款利率(Prime rate)由5.625%上升12.5bp至5.75%,储蓄存款利率跟随提升8bp至0.63%,但相比主要银行3个月、6个月期限定期存款利率高达3-4%,本轮加息周期以来储蓄存款利率重定价幅度远低于定期存款。

图表36:2Q23 HIBOR回升,银行净息差有望改善

资料来源:香港金融管理局,中金公司研究部

图表37:储蓄存款利率跟随Prime rate上调

资料来源:香港金融管理局,中金公司研究部

图表38:银行间总结余保持低位,二季度1M HIBOR回升

资料来源:香港金融管理局,Wind, 中金公司研究部

资产质量稳定,银行拨备水平回升

2Q23末,中国香港零售银行行业不良贷款占比1.55%,季度环比上升8bp;关注类贷款占比2.00%,季度环比下降14bp;逾期三个月以上及重组贷款占比0.90%,季度环比上升8bp。我们认为高利率环境下部分企业存在偿债压力,且可以观察到分类有关注下调至不良的趋势。2Q23末,不良贷款拨备占总贷款比重0.65%,季度环比上升4bp;不良贷款拨备覆盖率42.3%,季度环比上升0.9ppt,反映中国香港银行业拨备计提水平持续上升。

图表39:2Q23不良率环比上行

资料来源:香港金融管理局,中金公司研究部

图表40:拨备计提水平持续上升

资料来源:香港金融管理局,中金公司研究部

资本充足率

2Q23末中国香港银行业核心一级资本充足率17.0%,一级资本充足率19.0%,资本充足率21.0%,分别高于中国香港金融管理局要求5.5ppt、6.0ppt、6.0ppt。2Q23中国香港银行资本充足率季度环比进一步提升,我们认为仍然得益于净息差改善带来的盈利能力提升,对资本形成了较好的内源补充。

图表41:2Q23中国香港银行业资本充足率进一步回升

资料来源:香港金融管理局,中金公司研究部

Source

文章来源

本文摘自:2023年10月10日已经发布的《海外加息继续影响经济金融活动——香港经济金融季报》

分析员 黄亚东 SAC 执证编号:S0080523070016 SFC CE Ref:BTY091

分析员 张宇 SAC 执证编号:S0080512070004 SFC CE Ref:AZB713

分析员 张帅帅 SAC 执证编号:S0080516060001 SFC CE Ref:BHQ055

分析员 张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

联系人 侯德凯 SAC 执证编号:S0080121120094 SFC CE Ref:BTC909

分析员 成琪然 SAC 执证编号:S0080522070006 SFC CE Ref:BRY574

分析员 裴佳敏 SAC 执证编号:S0080523050004 SFC CE Ref:BRY581

分析员 孙元祺 SAC 执证编号:S0080521050008 SFC CE Ref:BOW951

责任编辑:张倩

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)