炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文转载自“赵伟宏观探索”

一、热点思考::如何看待美国经济数据质量争议?

(一)今年美国经济数据质量争议大,引发市场关注

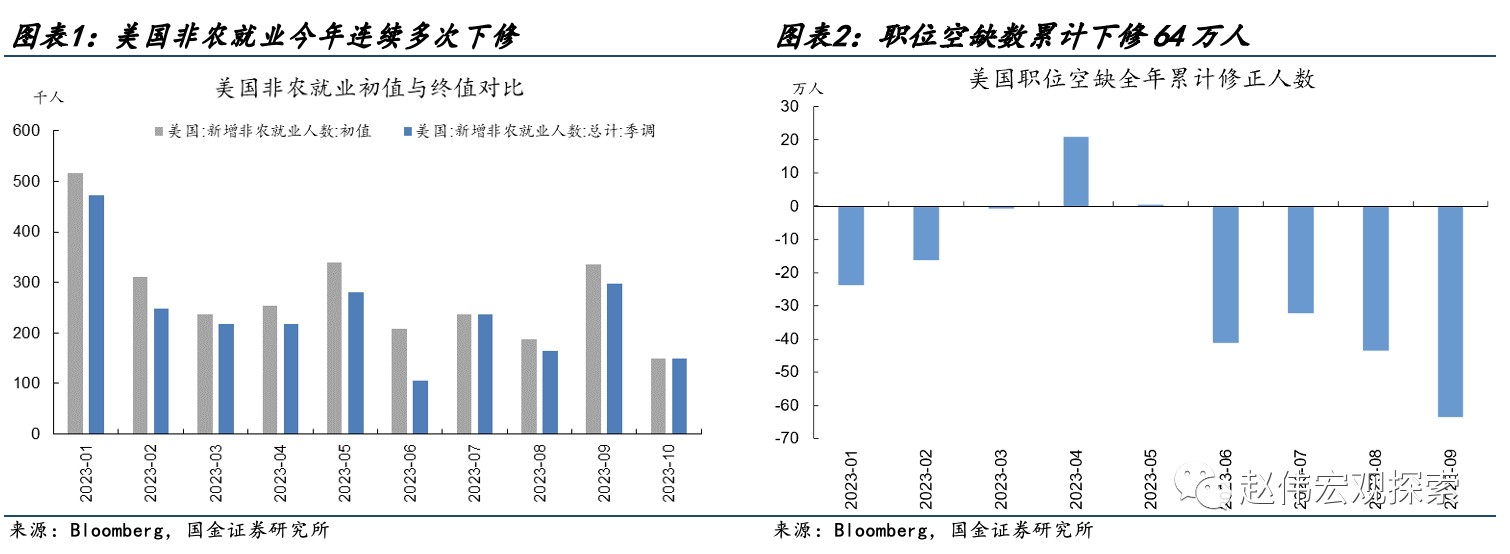

今年以来,美国经济数据的多次调整引起了市场的普遍关注。美国经济数据一般均公布初值与修正值,多数经济指标修订一至两次后即为终值。新增非农就业数据年初以来下修多达8次,其中6月份下修达10万人,下修规模占初值的50%,截至11月已累计下修42万人,占全年新增非农就业人数的14%。职位空缺数同样多次下修,截至10月已累计下修64万人,其中10月职位空缺数初值873万人,较9月初值下滑达80万,数据公布后引起美债市场的大幅波动。

美国GDP数据的修正同样引起市场讨论。美国前三季度GDP环比折年增速累计上修1.1个点。一到三季度分别修正了1.1、-0.3、0.3个百分点。私人消费增速累计下修1.1个点,二季度下修幅度最大。私人投资增速上修较为明显,前三季度已累计上修5.1个点,一季度上修值达到3.5个点。

除经济数据的修订外,美国经济指标也处于高波动的状态。相比于疫情前,美国经济的经济数据仍然不稳定,以周度初请失业人数、红皮书周度消费数据、周度经济活动指数等为底层指标,衡量美国经济数据的波动率,可以发现疫情以来,美国经济数据波动性明显放大,远高于金融危机后的平均水平。

(二)经济数据为何反复修正?反馈率降低或是主因

美国经济数据调研反馈率降低是今年数据反复修正的主因。美国失业率、非农就业、通胀、消费等主要指标均依赖于美国统计局调研得来的问卷结果。美国统计局调研主要包括面向个人的家庭调查和面向企业、政府的机构调研,调研方式包括上门访谈、电话、邮件等,多数调研为自愿回复,调研周期为10天到一年不等。疫情后,调研反馈率普遍下降,职位空缺调查反馈率由疫情前的58%降至32%,消费者支出调查反馈率由疫情前的55%降至今年的41%,样本数量降低使得数据稳定性变差。

反馈率下降源自疫情后远程办公等因素,短期内或难有明显改善。疫情后,由于远程办公的流行,居民在家工作比例上涨,企业等机构调查的反馈率下降速度更快。2023年,现场办公比例虽有所回升,但仍有40%的职员为混合办公、35%为远程办公。长期来看,对隐私的重视、对联邦政府信任度下滑,使得统计调研回复率短期内难有明显改善。

终值的反馈率高于初值,可靠性更高,市场可适当降低对初值的关注度。就业、通胀、职位空缺等数据的初值和终值,基于的样本分别为初值调研样本与终值调研样本,终值调研反馈时间更充裕,反馈率更高。以职位空缺数据为例,初值反馈率仅为77%,征收期限为11-17个工作日;终值征收期限达45天,因而反馈率更高,今年9月已回升至84%。

(三)数据修正如何影响增速?全年影响较低,四季度或有下修可能

与历史比,今年美国经济指标修正幅度并不大。今年非农就业数据修正的幅度低于疫情及欧债危机期间,且非农就业往往在经济繁荣时期上修,衰退阶段下修。以2021年为例,美国非农数据单月最高上修达194万人,2020年4月下修达65万人。今年GDP环比折年增速修订幅度与历史均值基本持平,低于疫情与金融危机时期。

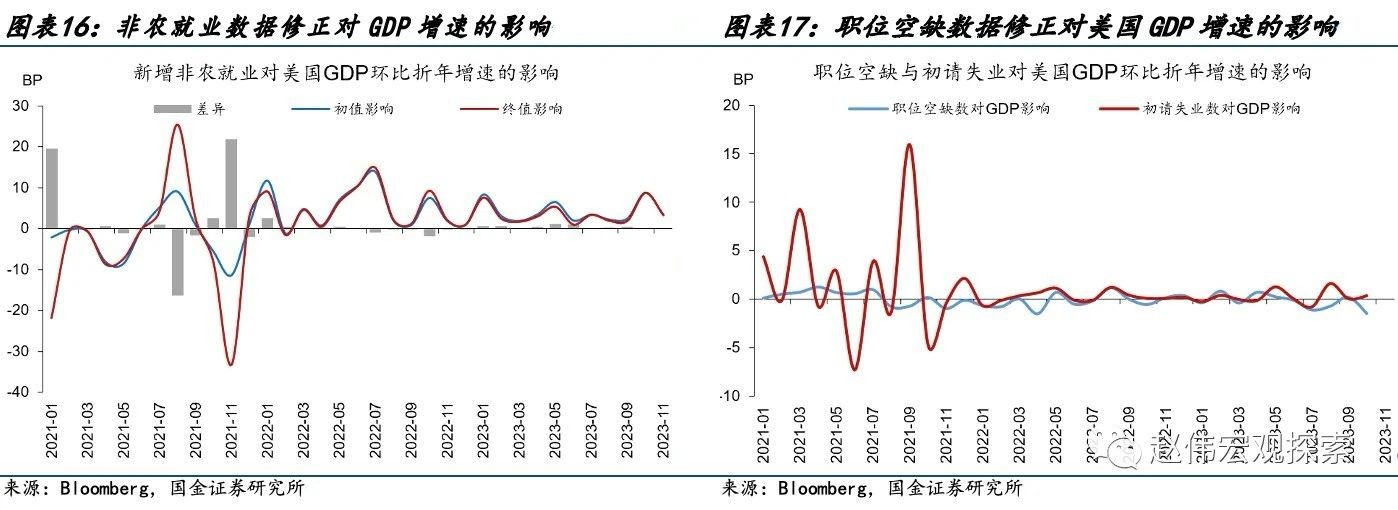

今年美国非农就业及职位空缺数据的修正对GDP的影响较低,全年平均仅为0.4个BP。参考亚特兰大联储GDPNow的估计,今年非农就业初值平均拉动GDP增速4.1个BP,终值平均拉动GDP增速3.7个BP,二者差异仅为0.4个BP。职位空缺数据初值全年平均拖累GDP增速0.2个BP,数据修正对GDP增速的影响同样较低。

但四季度或存在季节性因素干扰,经济增速存在超季节性下滑可能。经济增速的修订也受季节性因素的影响。消费占GDP比重最高,消费的季节性高点一般为12月份,受其影响,美国GDP增速往往前低后高。但疫情后,美国消费的季节性特征出现变化,三季度(尤其是9月)消费更容易有超季节性表现,四季度消费的季节性表现更弱,这使得今年三季度GDP增速更亮眼,但也使四季度经济增速读数或更低。

经过研究,本文发现:

(1)今年以来,美国经济数据多次修正引起了市场的普遍关注。新增非农就业数据年初以来下修多达8次,其中6月份下修达10万人,下修规模达初值的50%,截至11月已累计下修42万人,占全年新增非农就业人数的14%。职位空缺数同样多次下修,截至9月已累计下修64万人,6月下修超40万人。

(2)美国GDP数据的修正同样引起市场讨论。美国前三季度GDP环比折年增速累计上修1.1个点。一到三季度分别修正了1.1、-0.3、0.3个百分点。私人消费增速累计下修1.1个点,二季度下修幅度最大。私人投资增速上修较为明显,前三季度已累计上修5.1个点,一季度上修值达到3.5个点。

(3)统计调研反馈率降低是今年经济数据反复修正的主因。美国失业率、非农就业、通胀、消费等主要指标均依赖于统计局调研的问卷结果。疫情后,调研反馈率普遍下降,职位空缺调查反馈率由疫情前的58%降至32%,消费者支出调查反馈率由疫情前的55%降至今年的41%,样本数量降低使得数据稳定性变差。

(4)反馈率下降源自疫情后远程办公等因素,短期内或难有明显改善。疫情后,远程办公开始流行,居民在家工作比例上涨,企业等机构调查的反馈率下降速度更快。2023年,现场办公比例虽有所回升,但仍有40%的职员为混合办公、35%为远程办公。长期来看,对隐私的重视、对联邦政府信任度下滑,使得统计调研回复率短期内难有明显改善。

(5)但终值的反馈率仍高于初值,可靠性更高。就业、通胀、职位空缺等数据的初值和终值的反馈率并不相同,终值调研反馈时间更充裕,反馈率更高。以职位空缺数据为例,初值反馈率仅为77%,征收期限为11-17个工作日;终值征收期限达45天,因而反馈率更高,今年9月已回升至84%,与疫情前接近。市场可适当提高对终值的关注度。

(6)进一步与历史对比可发现,今年美国经济指标修正幅度并不大。非农就业数据修正的幅度低于疫情及欧债危机期间,以2021年为例,美国非农数据单月最高上修达194万人,2020年4月下修则达65万人,均远高于今年修正幅度。今年GDP环比折年增速修订幅度与历史均值基本持平,同样低于疫情与金融危机时期。

(7)今年美国非农就业及职位空缺数据的修正对GDP的影响较低,全年影响仅为0.4个BP。参考亚特兰大联储GDPNow的模型,以初值计算,非农就业拉动GDP增速4.1个BP,以终值计算则为3.7个BP,二者差异仅为0.4个BP。职位空缺数据初值全年平均拖累GDP增速0.2个BP,数据修正对GDP增速的影响同样较低。

(8)但四季度或存在季节性因素干扰,经济增速存在下修可能。经济增速的修订也受季节性因素的影响。受消费影响,美国GDP增速往往前低后高。但疫情后,美国消费的季节性出现变化,三季度(尤其是9月)消费更容易有超季节性表现,四季度消费的季节性表现更弱,这使得今年三季度GDP增速更亮眼,但也使四季度经济增速读数或更低。

风险提示

1、 俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2、 稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3、 疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)