【大咖直播】反弹一触即发,A股反攻的信号弹已经升起 !如何布局金秋行情?听英大证券首席经济学家李大霄9月7日10点重磅开播,速来围观!点击观看>>

来源:华尔街见闻

2022年开年以来,在疫情反复、地缘政治紧张、大宗商品波动等因素轮番冲击下,零售销售市场企业在动荡中“艰难前行”。不过,奢侈品行业却并未迎来“寒冬”——恰恰相反,奢侈品巨头们仍在疯狂吸金。

近期,LVMH集团、开云集团、爱马仕等奢侈品巨头,纷纷公布截至2022年6月30日的强劲半年财报。其中,LVMH收入增长28%至367亿欧元,开云增长23%至99.3亿欧元,爱马仕增长23%至54.75亿欧元,高于汇丰银行此前预测的17%、14%和近11%预计增幅。

强劲业绩的背景下,“经济越差,奢侈品越火”似乎成了一条反直觉的“市场铁律”。那么,奢侈品行业究竟是处于“最后的狂欢”,还是已经“跳出周期”、拉开了“行业恒久远”的序幕?

对此,在本周发布的最新研报中,汇丰银行分析师Aurélie Husson-Dumoutier等对全球奢侈品行业展开了详尽分析,得出了“奢侈品业绩再好也是周期股,并不能抵御经济衰退”、“奢侈品行业的降落近在眼前,22Q4业绩承压”、“硬奢风险更高,腕表行业尤甚”等结论。

部分主要观点如下:

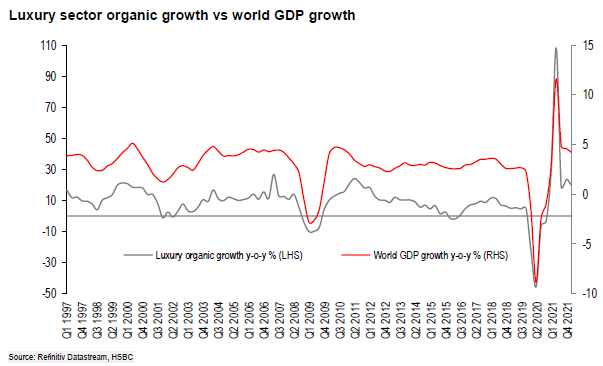

过去几个季度中,全球奢侈品销售增长仍非常强劲,汇丰认为这主要由第一波新冠疫情结束后GDP的大幅反弹所推动。不过,汇丰预计,尽管奢侈品行业三季度业绩依将强劲,但四季度和明年增速将下降,成因是高基数效应,以及经济放缓将波及到更高端的消费者。

奢侈品行业的增长与全球GDP呈现出相当强的相关性。此外,奢侈品行业的增长也与权益市场(主要是美国奢侈品增速与纳指)、消费者信心(特别是欧洲)、旅游流量(主要是2019年之前的中国游客流量)以及汇率波动相关。

奢侈品可分为软奢和硬奢,前者主要包含香化和箱包,后者主要包括腕表和珠宝。汇丰认为,作为奢侈品行业中周期性最强的品类,硬奢在2023年面临的风险更高。同时,在硬奢板块中,汇丰对腕表的态度比珠宝品类更为谨慎。

好消息是,汇丰认为,中国奢侈品市场应在2023年迎来反弹,推动行业增长。

总的来看,汇丰预测2023财年奢侈品公司业绩增速为7.5%,低于此前预计的9.2%。

1、奢侈品并不能抵御经济衰退,中国市场或是行业“救命稻草”

2020年二季度第一波新冠肺炎疫情结束后,奢侈品行业销售在逆风下取得了迅猛增长,让大量投资者怀疑该行业是否已然“跳出周期”。不过,Aurélie团队在研报中警告称,这些投资者可能忘记了,GDP的大幅反弹才是推动奢侈品行业繁荣的“发动机”:

“(奢侈品行业繁荣)是由第一波新冠肺炎疫情后GDP的惊人反弹推动的。如果将奢侈品行业的有机增长与全球GDP进行统计分析,就能发现二者间的相关性相当强(R²=83)。”

毫无疑问,在统计学的铁证下,投资者需正视奢侈品行业与经济周期之间的关联。不过,如果说奢侈品行业的兴衰仅由GDP这一单一因素主导,那未免也有点过于“简化模型”了。

因此,Aurélie团队进一步对不同地区奢侈品市场进行了统计分析。该团队发现,奢侈品行业的增长也与权益市场(主要是美国奢侈品增速、纳指)、消费者信心(特别是欧洲)、旅游流量(主要是2019年之前的中国游客流量)以及汇率波动相关。

展望未来,Aurélie团队认为,下一场危机可能会像2008-2009年那样,届时发达经济体所遭受的损失可能比新兴市场严重的多。不过,考虑到目前流动性水平远高于2008-09年,该团队认为下一场衰退的程度将与2008-09年不同。结合汇丰消费者信心一直在下降(通常领先经济3-6个月),以及汇丰银行(HSBC)经济学家预测2022、2023年全球GDP增速趋缓等宏观领先指标,Aurélie团队表示:

“全球奢侈品需求与宏观经济的相关性很强,领先指标预示未来奢侈品需求将放缓。不过,好消息是,中国内地市场仍有巨大的增长潜力,而且(经统计发现),中国内地奢侈品市场几乎与宏观经济‘脱钩’......2023年中国内地奢侈品市场将实现销售反弹,‘来拯救我们’。”

此外,Aurélie团队还补充称,如今各大奢侈品公司已为应对经济衰退做了更加充分的准备:

“它们对批发业务的接触要少得多,而且由于过去两年对本地客户的高度关注,它们对终端消费者有了更多的了解。”

该团队预计,2023年汇丰目前覆盖的奢侈品公司业绩同比增速为7.5%,低于此前预计的9.2%。

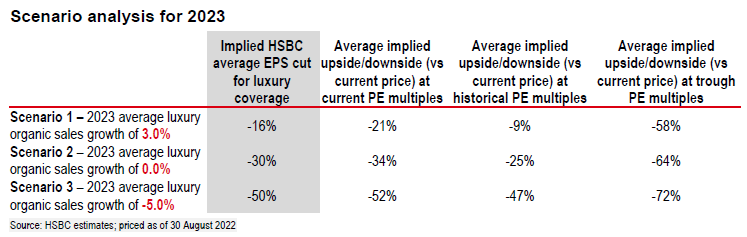

2、衰退场景分析

为分析不同衰退场景对奢侈品行业公司及股票的理论影响,汇丰设置了3种不同场景进行分析,结果如下:

在“温和衰退”情景中,我们将各公司销售预期下调了4.5%。这将导致奢侈品行业增速降至3%,低于目前预测的7.5%,这将导致息税前利润和每股收益预期值较当前预计下降16%;

在我们的“萧条”情景中,我们将各公司销售预期下调了7.5%。这导致行业增速降至0。这种情况下,对应的息税前利润和每股收益预期值较当前预计下降30%;

在最极端的情景下,也就是我们设置的“红灯亮起”的情景,我们将各公司的销售预期下调了12.5%。这导致整个行销售萎缩5%。不过,需要注意的是,最后一种“黑暗情景”似乎极不现实:除了2020年,在过去的25年里,我们追踪的任何一个奢侈品集团、主要品牌的销售额都很少下降5%。

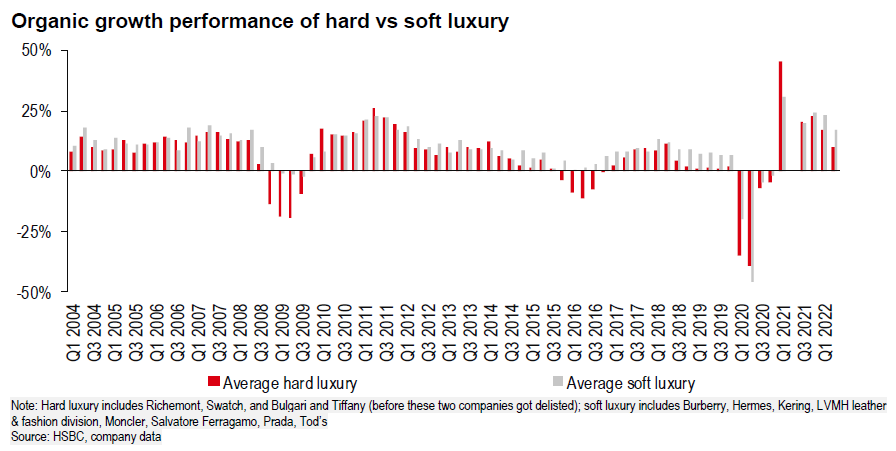

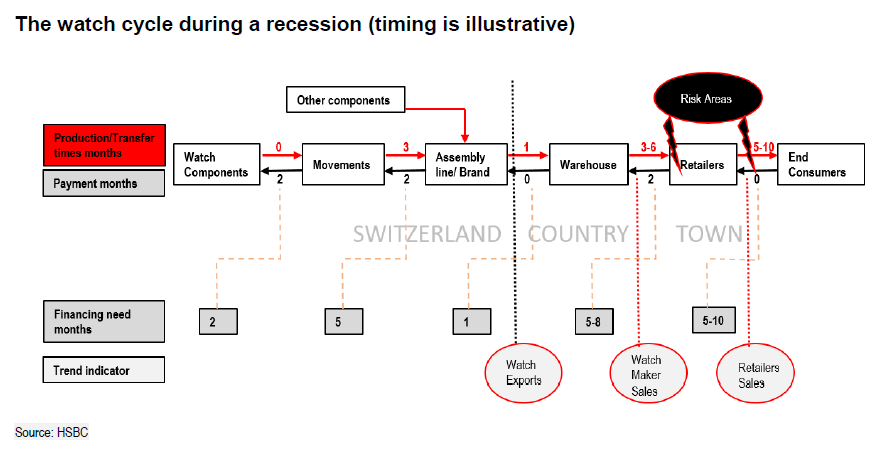

3、“硬奢侈”,“硬着陆”?

如前所述,奢侈品可分为软奢和硬奢,前者主要包含香化和箱包,后者主要包括腕表和珠宝。

2021年1月至今,硬奢侈品股票表现一直高于软奢。不过,Aurélie 团队认为,2023年硬奢品类风险将高于软奢,原因是与后者相比,硬奢侈品通常是一个周期性更强的细分市场:

“例如,在全球金融危机期间,直到2008年第三季度,经济衰退对奢侈品销售几乎没有任何影响。

不过,在2008年第四季度,这一趋势发生了逆转,硬奢侈品的销售大幅放缓(平均下降14%),而软奢侈品的销售虽然下降,但仍实现了收入增长。

2009年第一季度,两种奢侈品的销售额都出现了下降,不过硬奢领域的降幅要大得多。2009年全年,硬奢侈品的销售比软奢侈品受到的冲击要大得多。”

进一步,Aurélie写道,在硬奢侈品板块中,该团队对腕表的态度比珠宝更加谨慎。理由如下:

“原因是尽管珠宝价格较高,但即使在困难时期,仍能吸引广泛的消费者群体,因为消费者认为贵金属、宝石具有更高的内在价值。此外,由于珠宝的品牌化进程和市场非常分散的特性(珠宝几乎是100%零售,手表和香水更偏重批发市场),珠宝可能表现得更好。

而腕表处境可能更为艰难,该行业需要较长的交货时间,且主要依赖第三方零售商分销,因此受到零售商补库存或去库存政策的影响,更像是一个‘晚周期’行业。”

责任编辑:周唯

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)