金麒麟港美股最佳上市公司评选正式启动,谁是你心中的最具价值的公司?您的一票,最有说服力!【投票入口】

来源:资识 ,作者陈思霖

如果俄罗斯每天500万桶的原油出口量从全球市场上消失,会怎么样?

一些分析师推测,未来油价可能升至每桶 150 美元甚至更高,而今天的价格为110美元出头。

巴菲特似乎正在为这种情况做准备。根据伯克希尔哈撒韦公司最新提交给美国证券交易委员会(SEC)的文件,3月3、4、5连续三天,伯克希尔连续增持了约6100万股的西方石油的股票,哪怕股票价格已经飙升至了两年半以来的最高水平。

总体来看,除了西方石油之外,巴菲特曾经涉足过的石油股还包括中石油、埃克森美孚、康菲石油及其后来拆分出来的公司Phillips 66、雪佛龙等。

只是,其中并不是所有股票都能幸运地创造“X年X倍”的神话……

买入中石油,四年八倍!

先说一个四年八倍的神话。

2003年4月,巴菲特开始大量买入中国石油H股。

从非典最严重的2003年4月开始,在15天的时间内,巴菲特连续七次增持中石油H股,最终持有23.4亿股,成为中石油第二大股东。而买入成本不到5亿美元,算下来0.2美元一股,按照当时的汇率也就相当于1块6人民币。

到了2004年底,巴菲特的投资已经基本翻倍。

巴菲特后来在年会中回忆,投资中石油是他第一次买中国的股票。当时,他既没见过中石油的管理层,也没参加过中石油的业绩会,只是坐在自己的办公室里读了中石油的年报,就决定了投了近5亿美元。

这笔投资或许是出于以下几个原因:

1、中石油的油产量占全球的 3%,相当于埃克森美孚石油公司产量的80%。当期,中石油的利润有120亿美元,美国可能只有五家公司的盈利能与中石油相比。

2、买入时,中石油的总市值是350亿美元,仅仅是它前一年盈利的三倍,即3倍市盈率。当时巴菲特认为,中石油的合理估值应该在1000亿美元。对比其他的石油公司,中石油便宜得多(当时埃克森美孚的市盈率是16倍)。

3、中石油的负债水平不太高,且公司计划将 45% 的盈利用于现金分红。

4、基本面分析上,中石油拥有超级无敌业务,拥有牌照垄断,没有竞争对手。

5、宏观层面上,当时中国经济高速发展,全世界也处于康波上行周期,大宗商品价格上涨,2002年每桶油才20多美元,到了2005年每桶油已经60多美元了,涨幅2-3倍。这让石油的价值得到充分体现。

巴菲特拿了中石油4年多。从2007年7月开始,巴菲特以约12港元的价格分批减持了中石油股票。到了2007年10月,他将持有的中石油股票全部清仓,盈利40亿美元——四年八倍。

从油价走势来看,2003年国际原油价格突破了30美元/桶(在此之前1981年、2000年突破过30美元),在2008年油价最高冲到了147.27美元/桶历史新高,这期间正是石油的上涨周期。油价的上涨加上中国石油估值的修复,漂亮地来了一次戴维斯双击。这也是巴菲特赚了8倍原因。

对于卖出,巴菲特解释道,他认为中石油的价值在 2750 亿美元到 3000 亿美元之间,而当时中石油的市值正好在这个范围内。他还表示30多美元的油价“还能涨”,但是到了75美元的油价就看不到未来了。

走的时候,巴菲特还给中石油留了一封信,感谢他们对自己的股东做的贡献。只是很不幸的中石油,从16块多一度跌到了2块钱以下,后来再也没回到当年的高位。

对石油市场的误判曾让巴菲特损失几十亿美元

对于价值投资者而言,投资石油公司的是十分难的。一方面,投资人要对公司有深度的了解,同时这类周期性的资产往往与“长期投资”相悖。

巴菲特就曾在基于石油价格预期的股票投资上摔过重重一跤。

在2008年国际油价最高点时,巴菲特曾经重金加仓康菲石油公司(ConocoPhillips),结果几个月后金融危机爆发,国际油价惨遭“臀斩”。

巴菲特在2006年开始买入康菲石油,当时的原油价攀升到了70美元,而巴菲特也同样认为,世界经济迅速加温可以拉动原油价格继续攀高,于是继续增持康菲石油直到2008年年初,增持成本价格达到了90美元以上。

他增持的原因是:

1、 原油不跌,石油公司的股价永远不贵;

2、 次贷危机已经爆发,而随即出现的经济减速必将促使政府出台宽松政策,进一步推高油价。

但是金融危机的影响远超绝大多数投资者的预期,它带来的不仅仅是经济增速放缓,还有一些行业的崩盘。巨额抛压使得康菲石油公司的股价迅速跌到了50美元以下,远远超过了原油价格的跌幅。

后来,在伯克希尔股东大会上巴菲特说:“我2008年做了愚蠢的事情。在康菲石油历史最高价时买入,而下跌超一半时卖出,损失了很多钱。这个‘成就’是我投资生涯最大败笔。我完全犯了非理性的错误,那是一个实实在在的非理性操作。”

这一次巴菲特的失败的原因,正是买在了原油价格上涨的高位,并且在金融危机市场外部环境的悲观下,股价非理性的下杀,和之前相反,完成了一次戴维斯双杀。这一次,巴菲特损失了26亿美元。

对此,巴菲特的评语是:“对投资来说,悲观是你的朋友,兴奋则是你的敌人。”

2020年,巴菲特在西方石油身上也吃过亏。

在2019年,西方石油公司希望收购美国最大的一块蕴藏丰富石油资源的盆地。钱不够,就以发行优先股的形式向股神借款,并以普通股的形式偿还每次的利息。

这就导致在2019年伯克希尔曾持有西方石油价值100亿美元的优先股,以及一小部分普通股。

2020年疫情在全世界范围内爆发,油价开始“跳水”。而雪上加霜的是,在2020年一季度疫情剧烈冲击导致国际油价下跌时,俄罗斯和沙特也因为产油量分歧开始互相较劲砸盘。一系列的负面冲击导致当时的油价暴跌,原油期货合约价格还曾一度出现过负数。

刚刚重金完成盆地收购的西方石油自然免不了巨亏,而且为了收购其还增发股份导致股价暴跌。面对如此势头,巴菲特也只能自认倒霉,他没有丝毫犹豫,在2020年年中清空了他所持有西方石油股票。

此后直到2021年底,伯克希尔没有再披露过持有西方石油股票的任何信息。直到最近,西方石油再次出现在伯克希尔的持仓名单中,而且一出场便是王炸:按市值算,其已成为伯克希尔的第九大仓位股。

巴菲特对西方石油的投资,绿色为买入,红色为卖出

重要的能源股票:埃克森美孚、Phillips 66

在巴菲特的能源类投资中,全球最大能源公司之一的埃克森美孚(Exxon Mobil)是重要股票之一。

埃克森美孚是世界最大的非政府石油天然气生产商,总部设在美国德克萨斯州爱文市。其历史可以追溯到约翰·洛克菲勒于1882年创建的标准石油公司,已经跨越了140年的历程。它也是全球第一家市值超过4000亿美元的公司。

2013年11月中旬,巴菲特披露了过去两年以来的最大重仓股——埃克森美孚。彼时,伯克希尔持有美孚约4000万股股票,价值约37.4亿美元。

此次投资,或许有以下几点原因:

1、埃克森美孚市值达4070亿美元,是全球第二大市值公司。财报显示其营收超出市场预期,在股息和回购方面也表现较好,公司管理也较好。

2、埃克森美孚估值较低,比较便宜;同时其股息率达2.7%,高于标普500的平均水平。

3、巴菲特认为埃克森美孚具有真正的“长期持久力”。

4、油价在未来或会走高。

据报道,为避免市场跟风,巴菲特向SEC申请推迟公布自己的投资细节并获得准许,所以上述投资在第二季度便已完成,却至第四季度才得以公布。

但就在一年后,在2014年四季度,伯克希尔哈撒韦抛售了其在埃克森美孚的所有持股。在此期间,埃克森美孚股价增加了3美元左右,因此巴菲特有可能在此次抛售中获利1.2亿美元。

2014年6月以来,原油生产供过于求,油价也开始下跌。同时,埃克森美孚石油产量出现了下跌,股票价格上涨幅度也非常小,埃克森美孚从北美石油页岩气革命中获得收益也越来越小,油价下降同时,埃克森美孚的成本越来越沉重,开始挤压现金流。

在CNBC的采访中,巴菲特表示,抛售是因为“认为这笔钱可能还有其他用途”,并很快补充说“埃克森美孚是一家很棒的公司”。巴菲特还解释说,埃克森美孚“目前的盈利能力与一年前相比大幅下降,所有石油公司都是如此……但埃克森美孚一直是有史以来最伟大的投资之一。”

只是比起四年八倍的中石油投资,这笔投资似乎“差了点意思”。

菲利普66(Phillips 66)也是巴菲特买过的一只重要的能源股。这笔交易也要追溯到当年对康菲石油的投资。

2008年,巴菲特大笔加仓康菲石油时,它还是一家综合性石油和天然气公司,而不是今天的独立生产商。

2012 年 5 月 1 日,康菲石油公司所有中游、下游、营销和化工业务都被拆分为一家名为Phillips 66的新公司,总部位于休斯顿。

分拆后,伯克希尔很快就卖掉了康菲的所有股份,但保留了它所获得的2700万股Phillips 66股票中的大部分。巴菲特比较看好Phillips 66的管理团队,认为其是业内最好的团队之一。

巴菲特对Phillips 66的热爱在2016年年中达到顶峰。当时,伯克希尔拥有Phillips 66约15% 的股份。随后,伯克希尔几乎每个季度都成为该公司股票的净卖家,最终在2020年3月底完全抛售该股票。

巴菲特对Phillips 66的投资,绿色为买入,红色为卖出

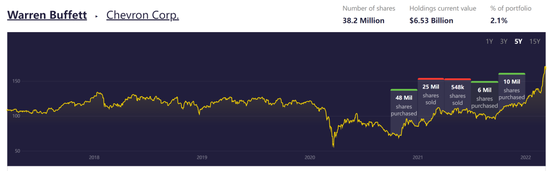

巴菲特于2020年第四季度首次投资美国石油巨头雪佛龙。此后,石油行业和巴菲特持有的雪佛龙股价一路攀升。

在2021年第一和第二季度,巴菲特减持了雪佛龙股份,但全球能源危机导致原油价格在第三季度飙升至多年高位。这笔交易或许是一次落袋为安。

随后,巴菲特又继续买入了雪佛龙。

巴菲特对雪佛龙的投资,绿色为买入,红色为卖出

森科能源也是巴菲特曾经持有过的股票。这是一家加拿大的综合性能源公司,伯克希尔从2013年开始买入,后来又在2014年的高位“追高”了一波。一直到2021年一季度清仓。从买卖位置来看,似乎也不太理想……

巴菲特对森科能源的投资,绿色为买入,红色为卖出

“股神”一定正确吗?

对于原油价格的未来走势,各家机构分成了旗帜鲜明的两派阵营。

3月3日,花旗集团披露,在不断冲高的油价之下,公司之前建立的空头头寸,已经触发了止损,交易损失达到了11.5%。尽管暂时“割肉离场”,以花旗集团为代表的“看空派”并未放弃其观点。

“我们继续预测原油价格在6-9个月的时间跨度下会大幅下挫,但该预测时机受到了俄乌冲突升级、供应风险溢价扩大以及原油期货价格上行势头的负面影响。由于原油现货价格有可能在短期内升向125美元/桶,我们最终选择退出。在接下来的一个月里,可能会有一个更好的机会,无论是战术上还是主题上能够再次做空能源市场。”花旗称。

国泰君安期货能源高级研究员黄柳楠也表示,短期来看,油价继续大涨的风险暂时未完全解除。但中期来看,海外经济复苏放缓、紧缩周期的推进仍是主线逻辑。

“虽然出于地缘政治的复杂性,本轮油价上行行情的高点较难预估,但与历史上此前几轮供应危机造成油价连续数年维持在高位不同,高油价持续的时间段不应太久,二季度仍可能逐步见顶并开启回落。”黄柳楠称。

值得一提的,几乎与巴菲特同一时间,激进投资者卡尔·伊坎清空对西方石油的持股。伊坎在该公司的持股一度曾达到约10%。

在周期性股票中赚钱的关键是要在较低的价格上买入。石油股似乎不太适合长期投资者,而适合“积极”的投资者,在价格下跌时买入,在反弹时卖出。

股神都屡次买在高点,普通投资者更该小心。

责任编辑:张海营

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)