金麒麟港美股最佳上市公司评选正式启动,谁是你心中的最具价值的公司?您的一票,最有说服力!【投票入口】

来源:中金点睛

事件:港交所公布针对海外发行人上市制度咨询总结

11月19日,香港联交所公布了今年3月针对优化和简化《上市规则》海外发行人上市制度的市场咨询总结。总结称,联交所共收到48份来自不同领域的意见,其中大部分均支持有关建议,因此联交所会推进修改,但也会根据回应稍作调整。相关修订及新指引材料将于2022年1月1日生效。具体来看,此次修订的核心变动包括:

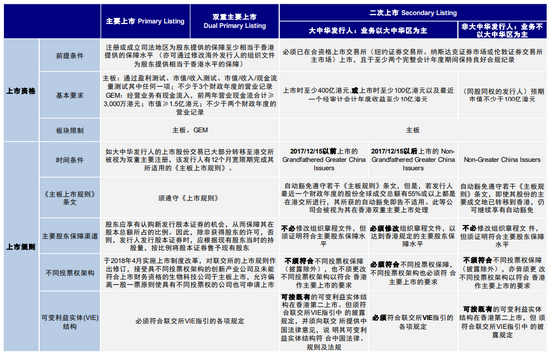

► 放宽和降低二次上市门槛:1)同股同权且无须证明是“创新产业公司”的大中华发行人也可作第二上市,即非创新性且没有采用不同投票权架构的大中华发行人也可申请在联交所二次上市。2)降低二次上市的最低市值要求,发行人可选择满足以下两个准则之一:至少达30 亿港元(上市满5个完整会计年度的良好监管合规纪录);或至少达100 亿港元(上市满2个完整会计年度的良好监管合规纪录)。不难看出,新的规则降低并放宽了二次上市的门槛。根据现行规则,只有创新型公司、且上市时市值至少400亿港元或上市时至少100亿港元且最近1个经审计会计年度收入至少10亿港元的公司才可以做二次上市,但此次新的修改意见在上述几点上均作了一定的降低和简化。

► 拓宽双重主要上市接纳度:对于同股不同权和VIE结构公司,可以选择直接申请双重主要上市,而无须为了完全符合联交所的上市规则及指引而改变该等架构。根据现行规则,同股不同权和VIE结构公司只能选择二次上市,而如果主上市地上市地位因为一些不可抗力(如监管或政策变数)出现变化,那么二次上市的地位也会受影响。因此近期一些公司,如小鹏直接选在在香港做主要上市而非二次上市。此次进一步放宽同股不同权(WVR)和可变利益实体(VIE)结构公司的双重主要上市限制,一方面可以进一步帮助这类公司(多为新经济公司)赴香港上市,另一方面也简化了发行人的结构调整工作量。同时,上述双重主要上市发行人若以后被海外交易所除牌,其现有不同股权和VIE架构可继续保留。

在降低和简化上市门槛的同时,针对已经在香港二次上市的公司,港交所此次修改建议也提供了上市地位变更的指引,包括发行人证券的交易大部分由海外交易所转移到香港、自愿转换至于港交所作双重主要上市、从主要上市的海外交易所除牌等几种情形。具体而言:

► 从海外主交易所摘牌:若发行人从海外主要上市市场摘牌,1)将自动获得12个月宽限期转用《香港财务报告准则》或《国际财务报告准则》编写财务报表(因此发行人最迟可在除牌满一周年后刊发首份财务报表(年报或中报(或季度(仅适用于 GEM 发行人))时转用《香港财务报告准则》/《国际财务报告准则》)。2)对于非自愿从海外交易所除牌的发行人,发行人在向主要发行过度时期持续交易,并自除牌通知当日起计三年内获豁免符合适用的《上市规则》条文(例如年度审阅披露内容、关联交易的金额上限)。3)若海外发行人预计难以遵守特定的适用《上市规则》条文(例如没有充足的准备时间以符合除牌时间表),则联交所只要认为合理,可就个别情况给予宽限期,豁免发行人遵守特定的《上市规则》条文。联交所有权利要求发行人的股份简称加上特定股份标记‘TP’,以识别发行人是过渡安排下的主要上市发行人。

在近期美国SEC加强中概股审查、以及《外国公司问责法》生效后对于审计底稿要求趋严的背景下,不排除一些公司后续面临主动或者被动从美国退市的风险,而港交所的这一安排可以防止二次上市公司因海外主上市地摘牌而影响港股上市地位的风险。

► 大部分交易转到香港将自动获主上市地位:若发行人在香港上市后的一个完整会计年度内,在港交所交易的成交金额香港股份占全球成交量达55%或以上,将被港交所视为其上市股份交易大部分永久转移到香港,发行人将被视为双重主要上市发行人3年内同获豁免上述符合适用的《上市规则》条文要求。

► 不过,如果发行人自愿将二次上市转为主要上市而成为双重主要上市发行人,所有自动豁免将不再适用,港交所一般也不会就全面遵守《上市规则》条文给予宽限期。

影响分析:有望促进更多公司回港上市,同时为二次上市公司提供对冲海外风险的“安全垫”

上市新框架将为更多中资公司回归香港提供便利。2018年港交所实施上市制度改革以来,已有15家海外上市公司通过港股二次上市方式实现回归,多集中在可选消费、信息技术和医疗保健领域。但现行的第二上市规则中,即使是同股同权架构的大中华发行人,第一步即需证明其为“创新产业公司”,而这个条件导致了许多从事传统行业的优质发行人不能赴港二次上市。在日益复杂的外部环境下,以及日益增长的上市融资需求下,咨询文件对这一条大刀阔斧进行修改将为更多中资公司回归港股提供便利。向前看,随着港交所不断优化上市制度,我们预计香港将持续吸引海外优质企业与中资公司赴港主要上市或第二上市,港股市场逐步汇聚中国新经济优质龙头公司的优势将不断显现,对来自全球包括大陆的投资者吸引力也将进一步增强。

为二次上市公司提供在意外风险下的“安全垫”。自2020年以来,中概股所面临的外部环境不确定有所增加,从长远发展角度考虑,部分公司已经意识选择赴港二次上市对冲海外政治风险是择优之选。但根据现行的上市要求,二次上市公司在海外摘牌后,其在香港的上市地位将受到一定影响,更不用说对WVR和VIE等特殊架构公司。而此次港交所放宽双重主要上市标准,并对二次上市公司在香港的上市地位变更和保留做了明确指引,给未来可能在海外遭遇意外退市的中资公司提供了政策“保护垫”,以更好的对冲海外风险。

个股筛选:新规则下,哪些中概股可能回归?

37家美国中概股或符合修订后的回归条件。根据上述新规,我们梳理了在美国上市的中概股,剔除已在港股二次上市的公司,并将上市历史稍做拓宽(由于新规将于2022年1月1日生效),当前符合上市公司修订后要求的公司共37家,对应合计总市值约2,302亿美元(约为1.79万亿港币)。其中,满足市值30亿港币且上市满5个完整会计年度的良好监管合规纪录的公司共27家(其中微博已通过港交所聆听,将作为二次上市回归港股);2)市值至少100亿港币且上市满2个完整会计年度的良好监管合规纪录的公司有10家(其中天镜生物和金山云暂未满足上市满2个完整会计年度这一条件)。假设按照这些公司都回归港股且平均新发行7%(已经回归港股二次上市公司平均发售新股比例为7.3%,请参见《中概股回归再探讨》)的股份来计算,合计融资可能在1,252亿港元左右。

图表1:港交所现行的上市要求

资料来源:港交所,中金公司研究部

图表2:2018年上市制度改革后回归港股二次上市公司

资料来源:万得资讯,彭博资讯,中金公司研究部

注:基于彭博一致预期;数据截止至2021年11月26日

文章来源

本文摘自:2021年11月29日已经发布的《解读港交所优化海外发行人上市制度》

王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

刘 刚 SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

寇 玥 SAC 执业证书编号:S0080120120022 SFC CE Ref:BRH427

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)