冠军基金经理农银汇理赵诣,招商白酒基金经理侯昊,工银瑞信单文,私募大咖孙建冬、林园、陈宇、李金龙等,分享医药、白酒、新能源车等主线!点击查看

来源微信公众号:中金点睛

2021年是我们发布年度十大预测的第六个年头。

我们预计,全球及中国经济随着疫苗逐步落地继续复苏,但节奏并不均衡,影响各类资产及其相对表现。中国增长率先恢复至疫情前水平,面临增长与政策的“一进一退、虚实收敛”的环境,中国股市重在阶段性和结构性机会,我们依然看好中国产业升级与消费升级的大趋势。

第六个年度十大预测,2021疫情渐行渐远,增长继续恢复

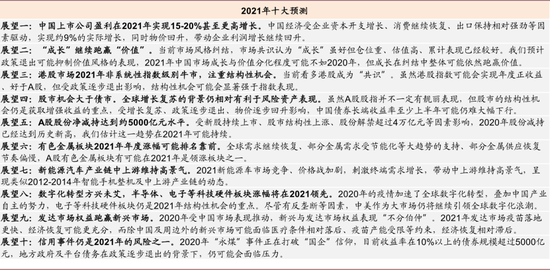

展望一:中国上市公司盈利在2021年实现15-20%甚至更高增长。中国经济受企业资本开支增长、消费继续恢复、出口保持相对强劲等因素驱动,实现约9%的实际增长,同时物价回升,带动企业利润增长继续回升。

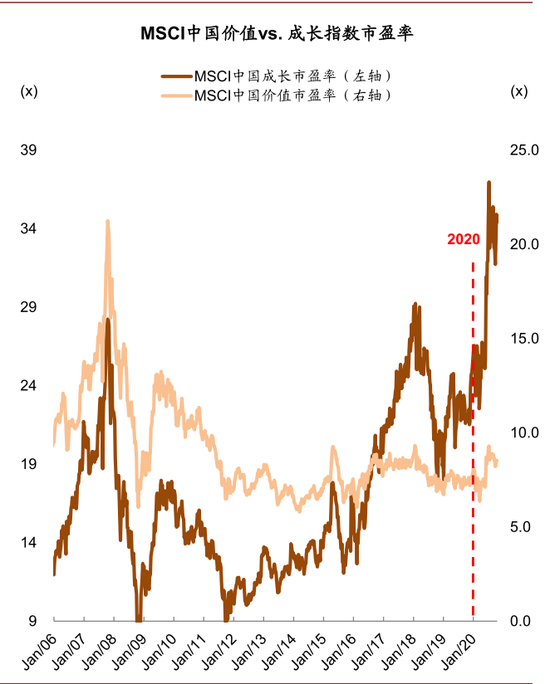

展望二:“成长”继续跑赢“价值”。当前市场风格纠结,市场共识认为“成长”虽好但仓位重、估值高、累计表现已经较好。我们预计政策退出可能抑制价值风格的表现,2021年中国市场成长与价值分化程度可能不如2020年,但成长在纠结中整体可能依然跑赢价值。

展望三:港股市场2021年非系统性指数级别牛市,注重结构性机会。当前看多港股成为“共识”。虽然港股指数可能会实现年度正收益、好于A股,但受政策逐步退出影响,结构性机会可能会显著强于指数表现。

展望四:股市机会大于债市。全球增长复苏的背景仍相对有利于风险资产表现。虽然A股股指并不一定有靓丽表现,但股市的结构性机会仍是获取增强收益的重点,受增长复苏、政策逐步退出、物价逐步回升影响,中国债券长端收益率至少上半年可能仍难大幅下行。

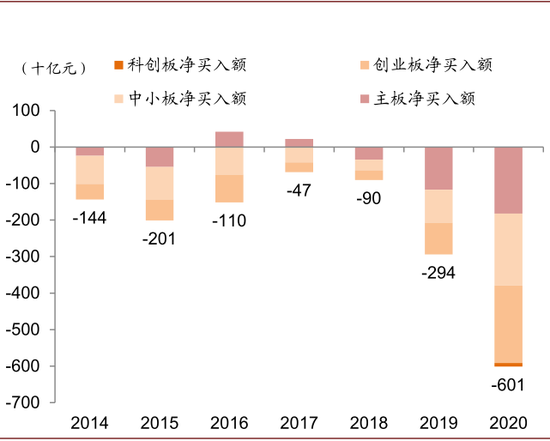

展望五:A股股份净减持达到约5000亿元水平。受新股持续上市、股市结构性上涨、股份解禁超过4万亿元等因素影响,2020年股份减持已经达到历史新高,我们估计这一趋势在2021年可能持续。

展望六:有色金属板块2021年年度涨幅可能排名靠前。全球需求继续恢复、部分金属需求受节能化等大趋势的支持、部分金属供应恢复节奏偏慢,A股有色金属板块有可能在2021年是领涨板块之一。

展望七:新能源汽车产业链中上游维持高景气。2021新能源车市场竞争、价格战加剧,刺激终端需求增长,带动中上游维持高景气,呈现类似2012-2014年智能手机整机及中上游产业链的动态。

展望八:数字化转型方兴未艾,半导体、电子等科技硬件板块涨幅将在2021领先。2020年的疫情加速了全球数字化转型,叠加中国产业自主的努力,电子等科技硬件板块仍是2021年结构性机会的重点。尽管有反垄断等因素,中美作为大市场仍将继续引领全球数字化浪潮。

展望九:发达市场权益跑赢新兴市场。2020年受中国市场表现推动,新兴与发达市场权益表现“不分伯仲”。2021年发达市场疫苗落地更快、经济恢复可能更充分,而除中国及周边外的新兴市场可能面临医疗条件相对落后、疫苗产能受限等约束,经济恢复相对滞后。

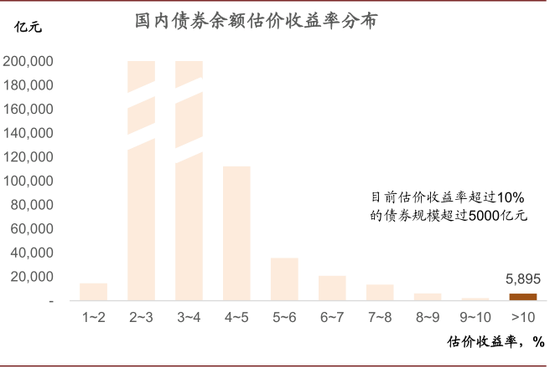

展望十:信用事件仍是2021年的风险之一。2020年“永煤”事件正在打破“国企”信仰,目前收益率在10%以上的债券规模超过5000亿元,地方政府及平台债务在政策逐步退出的背景下,仍可能会面临压力。

上述预测的上行及下行风险包括增长强于预期、政策退出力度弱于预期、通胀上行、债务压力、地缘冲突超预期等。

2016年-2020年十大预测

图表:2021年十大预测

资料来源:万得资讯,中金公司研究部

图表: 全球大类资产2020年表现

资料来源:Bloomberg,万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表: 全球主要经济体制造业PMI走势

资料来源:Bloomberg,万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表:A股市场2020年分行业表现

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表:A股市场2020年市场关注度较高的主题梳理

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

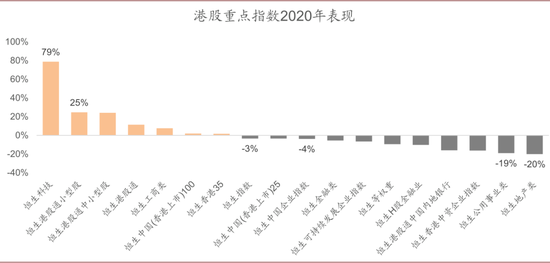

图表:港股市场主要指数2020年表现

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表: A股及港股2020/2021年自上而下的预测及基本假设

资料来源:万得资讯,中金公司研究部(*基本假设:中金宏观预测2021年名义GDP增速10.1%;出口增速可能恢复至9%;利润率预期综合了对商誉等因素的考量)(注:时间截止2020年12月31日)

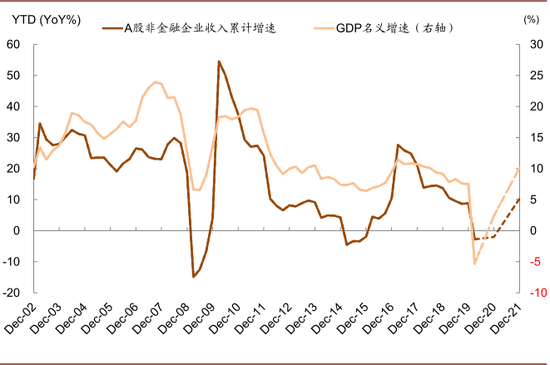

图表: A股非金融上市公司收入增速对比名义GDP增速

资料来源:万得资讯,中金公司研究部(注:时间截止2020年10月31日)

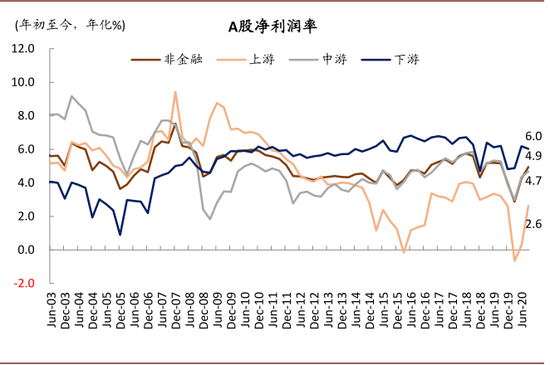

图表: A股上中下游及整体净利润率趋势

资料来源:万得资讯,中金公司研究部(注:时间截止2020年10月31日)

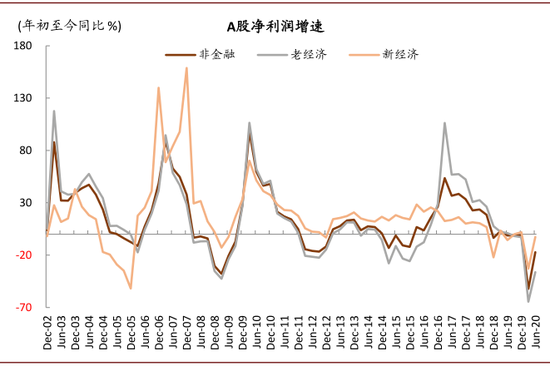

图表: A股上市公司净利润增速情况

资料来源:万得资讯,中金公司研究部(注:时间截止2020年10月31日)

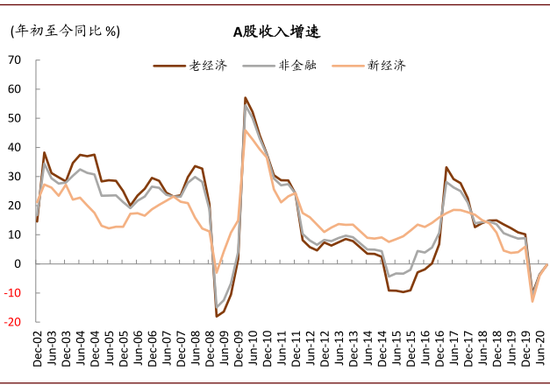

图表: A股上市公司收入增速情况

资料来源:万得资讯,中金公司研究部(注:时间截止2020年10月31日)

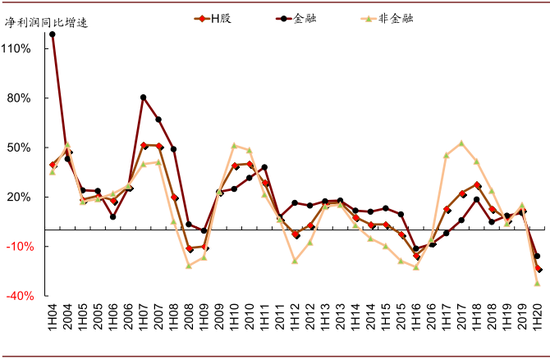

图表:港股上市公司净利润增速情况

资料来源:万得资讯,中金公司研究部(注:时间截止2020年6月30日)

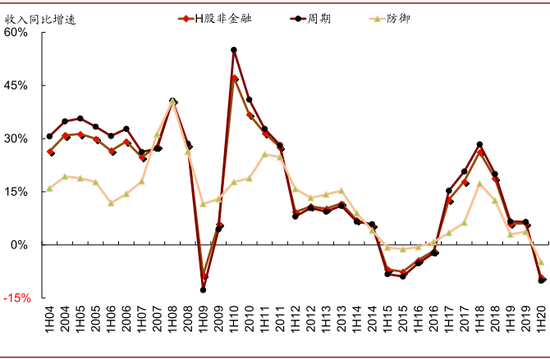

图表: 港股上市公司收入增速情况

资料来源:万得资讯,中金公司研究部(注:时间截止2020年6月30日)

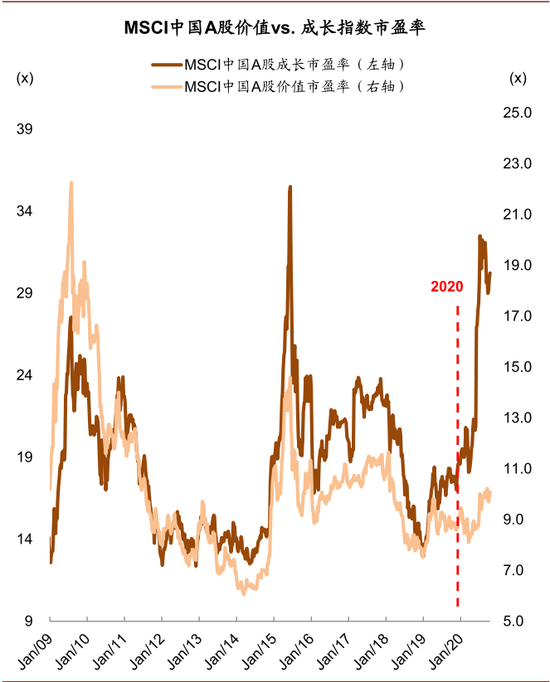

图表: MSCI中国A股价值与成长市盈率估值分化

资料来源:FactSet,中金公司研究部(注:时间截止2020年12月31日)

图表: MSCI中国指数价值与成长市盈率估值

资料来源:FactSet,中金公司研究部(注:时间截止2020年12月31日)

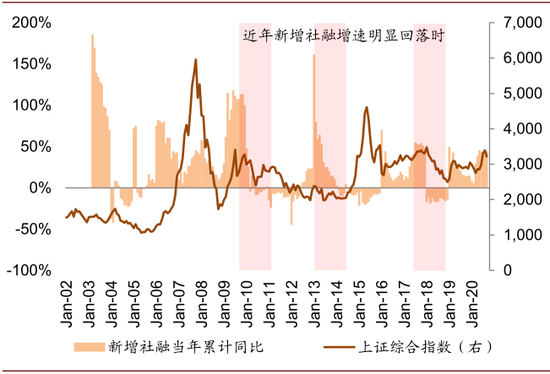

图表: 信贷收缩周期与A股大盘指数表现

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

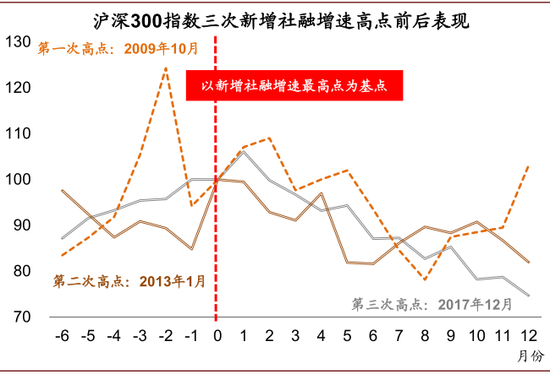

图表: A股大盘蓝筹股在新增社融增速高点前后表现

资料来源:万得资讯,中金公司研究部

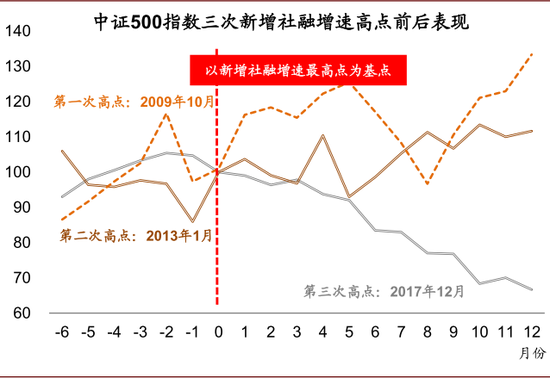

图表: A股中小盘公司在新增社融增速高点前后表现

资料来源:万得资讯,中金公司研究部

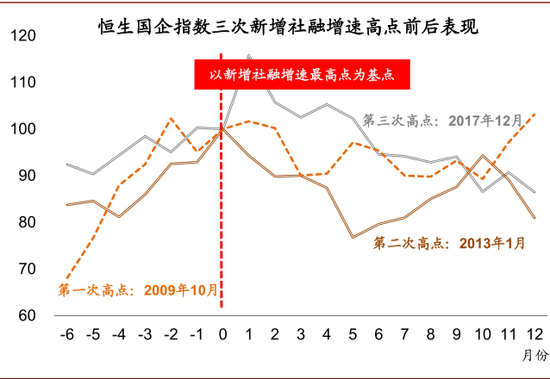

图表: 港股在新增社融增速高点前后表现

资料来源:万得资讯,中金公司研究部

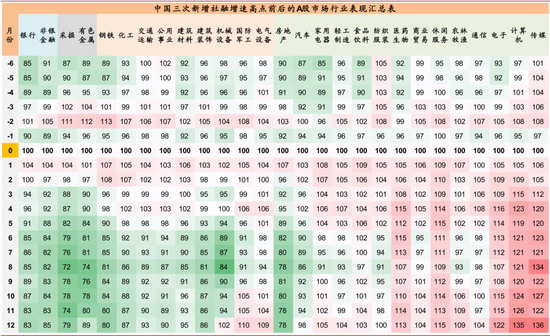

图表:中国三次新增社融增速高点前后A股市场行业表现汇总

资料来源:万得资讯,中金公司研究部

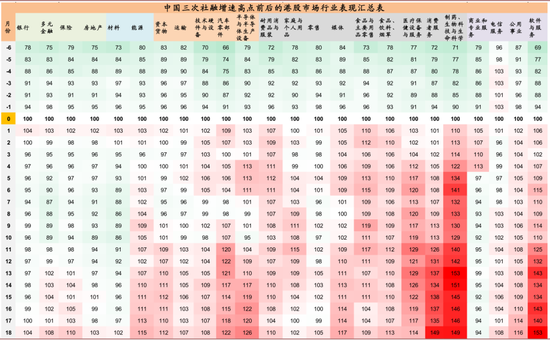

图表: 中国三次新增社融增速高点前后港股市场行业表现汇总

资料来源:万得资讯,中金公司研究部

图表:2020年A股净减持规模已经超过6000亿元

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

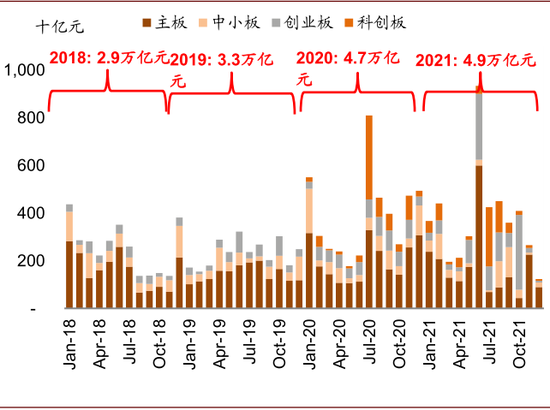

图表: 2021年A股市场解禁规模4.9万亿元,高于2020年的4.7万亿元

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表: 新兴市场及发达市场相对表现

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表: 债券余额按估价收益率分布

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

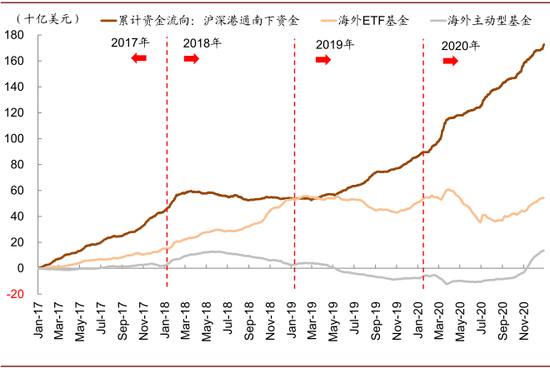

图表: 港股市场南向资金VS.海外资金

资料来源:万得资讯,EPFR,中金公司研究部(注:时间截止2020年12月31日)

图表: AH折溢价情况

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

2020年市场回顾:以“新”携“老”

2020:疫情冲击全球经济与资本市场。中国股市演绎结构性行情

2020年新冠疫情突如其来,冲击全球,新冠疫情成为影响中国与全球宏观经济及资产价格表现的重要因素:

股市:全球市场先抑后扬,创业板指领涨全球主要指数

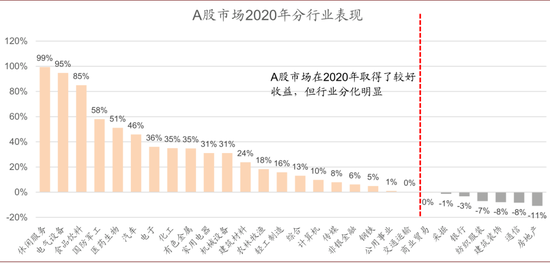

► A股:以“新”携“老”。2020年A股市场在全球经济企稳预期背景下年初表现强劲;但随后受国内外疫情影响,在春节后宽幅波动;3月底受国内外政策带动展开反弹并于7月中旬创下阶段性新高;随后受国内政策边际变化及外部不确定性影响震荡调整;10月底后震荡反弹并在2020年最后一个交易日创下近两年新高。上证指数全年涨幅13.9%。风格方面,创业板指>沪深300>中证500>上证指数。行业和主题来看,受益于消费升级和产业升级的新经济行业全年表现明显好于偏周期的老经济行业,新能源光伏、新能源汽车产业链、白酒、半导体、疫苗、军工等主题受到投资者的广泛关注,带动休闲服务、电气设备、食品饮料、医药生物、汽车、电子等板块领涨市场;相比之下,金融地产、建筑、石油石化等周期性板块仅为阶段性行情,全年表现相对低迷。

► 港股:显著分化。恒生指数和恒生国企指数2020年分别下跌3%/4%,表现不佳。但风格分化明显。恒生科技指数2020年涨幅79%,相比之下,恒生地产、公用事业指数全年跌幅近20%。

► 全球:全球股市普涨,新兴市场表现略好于发达市场。主要指数中,韩国>A股>中国台湾>日本>美国>印度>欧洲>新加坡>巴西。其中美股在2020年上半年受疫情影响剧烈波动,连续多次出现指数熔断,随后在3月中下旬美联储开启无限量化宽松后强劲反弹。风格方面,美股2020年同样表现为新经济领涨,纳斯达克指数全年涨幅44%,好于标普500(16%)和道琼斯指数(7%)。

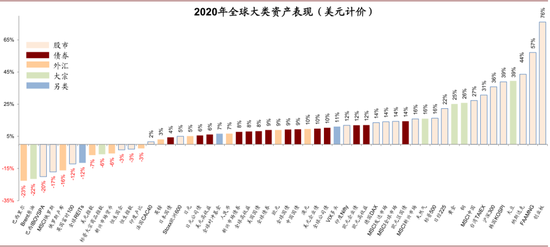

大宗商品:受疫情等因素影响分化明显,贵金属领涨

2020年贵金属(26%)>农产品(17%)>工业金属(16%)>能源(-43%)。黄金2020年受疫情带来的不确定性以及弱势美元等因素影响表现强劲;国际农产品受疫情及局部灾情带来的粮食问题等因素影响,大豆(39%)、玉米(25%)等2020年涨幅较高;铜、铝等工业金属2020年一季度受疫情影响价格剧烈波动,随后在全球主要国家陆续出台维稳政策后展开反弹;国际油价受疫情冲击较大,全年价格跌幅超过20%。

全球债市:受益于全球主要国家政策宽松。中美利差进一步扩大

为应对疫情冲击全球主要国家政策环境相对宽松,结合弱势美元背景下,以美元计价的全球债市在2020年普遍表现尚可。全球利率债指数全年有9.5%的涨幅,全球信用债整体也有不错收益。不过相比全球来看,中国在疫情控制得力、复工复产领先全球主要国家的背景下政策趋于正常化的时点也快于全球主要市场。中国十年期国债到期收益率先降后升,当前位置与2020年初时基本持平,中美利差进一步扩大。

外汇:弱美元环境下的人民币升值

人民币、欧元、日元等全球主要货币对美元升值,升值幅度分别为6.7%、9.7%、5.3%。

2020年经济、政策、改革、资本市场投融资、资金流向等

► 经济:全球经济受到疫情冲击,中国有望收获难得经济正增长。2020年中国在新冠疫情冲击下防控得当,复工复产速度领先全球主要国家。根据国际货币基金组织、世界银行等国际机构预测,中国将成为2020年全球唯一实现GDP正增长的主要经济体。2020年中国国内生产总值有望迈上百万亿元新台阶。节奏上,国内GDP增速在2020年一季度受疫情冲击出现负增长,随后几个季度持续修复。其中值得注意的是得益于中国的严格防控措施,出口规模在2020年3月后持续超出市场预期,对经济修复提供了有力支撑。

► 政策:从“非常态”到“常态化”过渡。2020年上半年为应对疫情冲击,国内先后出台了较多“非常态”政策以维稳经济民生。后续随着中外疫情复苏节奏的差异两地政策节奏也有所不同,中国疫情复苏节奏和进度快于海外,政策上2020年5月份开始已经有回收流动性的倾向,5月份召开的两会以及后续的政治局会议、中央经济工作会议等表明政策正在向“常态化”过渡。

► 改革:挖潜力、提效率,助力“双循环”。疫情冲击之下,中国在2020年结合短周期稳增长政策并加快结构性改革与开放的举措,赢得了举世瞩目的正增长局面。五中全会研究制定十四五规划及2035年远景目标。“双循环”新发展格局初现雏形。资本市场方面,注册制改革2020年已推广至创业板并明确未来将在A股市场全面落实;新三板精选层在2020年正式设立;《国务院关于进一步提高上市公司质量的意见》发布,包括再融资、IPO市场化询价、退市制度等资本市场基础制度处于不断完善过程之中。

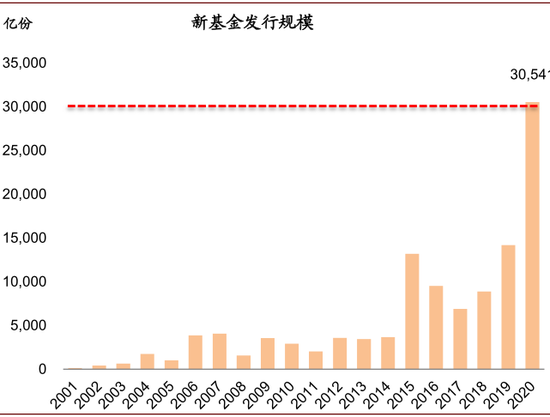

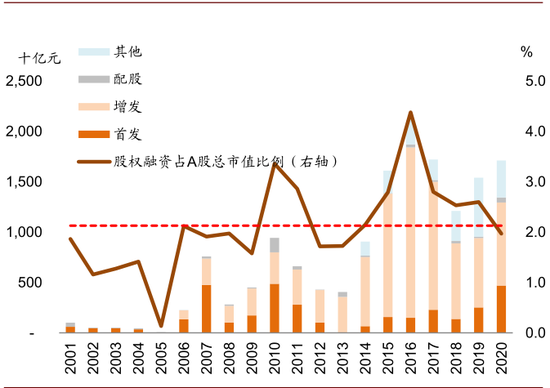

► 资本市场投融资:公募基金2020年发行规模超3万亿份,创历史新高。我们认为放量发行的背后得益于居民家庭加大金融资产配置的推动。于此同时,A股市场的权益融资规模相比过去两年也有较明显提升,全年融资1.7万亿元(2019年为1.5万亿元),其中注册制推进背景下IPO发行节奏加快,2020年首发融资规模4699亿元,为2010年以来的最高水平。

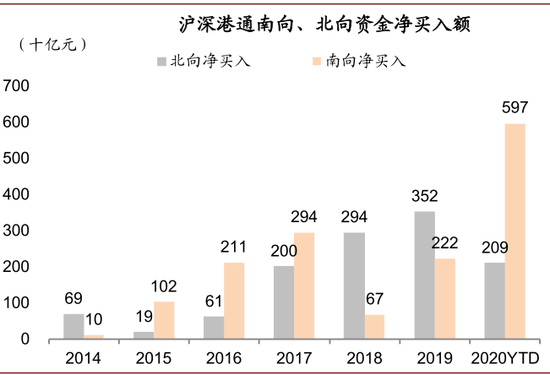

► 资金流向:北向略缓,南向猛增。受疫情及局部高估值等因素影响,北向资金在2020年3月和7月分别出现过两次较明显的资金净流出,全年北向资金净流入规模为2090亿元,相较2019年的3520亿元有所下降;相比之下,南向资金净流入规模创下历史新高,全年净流入5970亿元(2019年净流入2220亿元)。

图表: 全球大类资产近年表现

资料来源:Bloomberg,万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表:2020年公募基金发行份额超过3万亿份

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

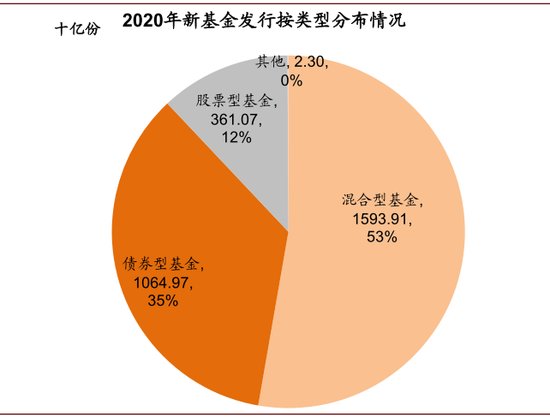

图表:2020年新基金发行按类型分布

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表: 全球大类资产表现及价格历史分位数区间

资料来源:Bloomberg,万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表:2020年A股股权融资规模超过1.7万亿元

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表:2020年北向资金净流入超2000亿元,南向资金净流入接近6000亿元

资料来源:万得资讯,中金公司研究部(注:时间截止2020年12月31日)

图表: 中金公司策略组历年十大预测回顾

资料来源:中国政府网,万得资讯,中金公司研究部(√为预测实现)

文章来源

本文摘自:2021年1月4日已经发布的《2021年十大预测:虚实收敛》

分析员 王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

分析员 刘 刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

分析员 李求索 SAC 执业证书编号:S0080513070004 SFC CE Ref:BDO991

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)