如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:东吴证券(国际)

原标题:《汇控以外的高息股选择——推荐高息股组合》

汇控(00005)不派息令股东失望,转移买入其他高息股份。汇控于4月14日宣布取消派息震动市场,集团不但不派发2019年已除净的末期息,而且表明在2020年内都不会派发股息,让不少长期持有的股东感到失望。投资者买入汇控普遍是因为其高而稳定的派息,但集团应英伦银行要求保留现金,加上不会回购股份,所以今年对股东并没有任何回馈。短期来看,欧洲深受卫生事件打击,经济及坏账情况令人担忧,集团今年的信贷损失或增加;中长期来看,全球低息、低增长环境没有逆转的迹象,非常不利环球银行的经营环境。因此,部分股东可能选择将资金从汇控转移至其他高息股份,有利其他高息股表现。

避免高股息、低回报陷阱。市场上较主流的高息股指标为“恒生高股息率指数”,成份股为市场上首50只净股息率最高的股份及房托基金。该指数现时的股息率为7%。可是,若计及股息、股价及税项的总回报净额的话,今年为-17.4%,过去两年则分别是4%及-10.8%,表现不如盈富基金(02800)。股份派息要除净,从股价扣除派息金额,短期而言是零和游戏。长期而言,投资者参考股息率外,还要考虑总回报净额,避免高股息、低回报陷阱。

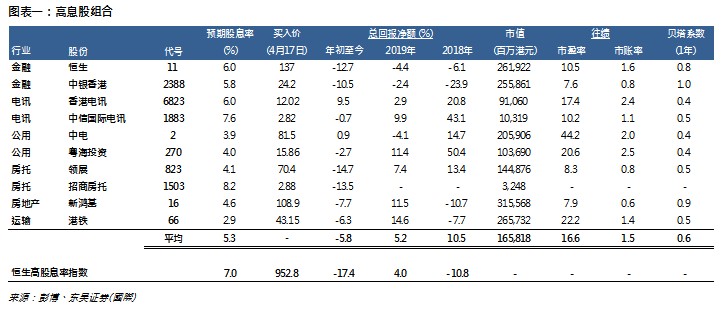

买股收息需求殷切,推荐高息股组合。市场对买股票收息的需求殷切,因此我们建立一个高息股组合 (图表一),将会按季作检讨,让投资者参巧。组合的股份分散多个不同行业,但必须符合业务及财务稳健、派息能见度较高的条件。其中金融股包括恒生 (00011) 及中银香港 (02388);电讯股包括香港电讯 (06823) 及中信国际电讯 (01833);公用股包括中电 (00002) 及粤海投资 (00270);房托包括领展 (00823) 及招商房托 (01503);地产股新鸿基 (00016) 及运输股港铁 (00066)。此组合的预期股息率为5.3%,今年总回报净额为-5.8%,过去两年则分别为5.2%及10.5%,领先恒生高股息率指数。股份较多为香港资产型企业,原因是它们业务发展已成熟,缺乏高增长但财务及现金流较稳定,适合持有收息。

高息股组合股份:

恒生 :恒生于1933年成立至今87年,一直以稳健作风服务香港市场。2019年扣除信贷损失及减值提拨前收入净额按年增长6%至435亿港元,其中56%来自零售银行及财富管理业务。其中净利息收入增加 7%至323 亿港元,主要由于赚取利息之平均资产增加 7%、存款息差改善,以及来自无利息成本资金的收益增加。净利息收益率较前一年上升两个基点至2.20%。成本效益比率为30%,属行业低水平,支持净利润同比上升3%至248亿港元。去年平均普通股股东权益回报率为 15.2%。集团财务稳健,一级资本比率为18.7%,属于行业高水平。

中银香港:集团去年提取减值准备前之净经营收入按年上涨7%至584亿港元,其中净利息收入为405亿港元。净息差为1.59%,若计入外汇掉期合约,净息差为1.69%,按年上升6个基点,主要由于市场利率按年上升,带动客户贷款平均收益率上升、外汇掉期合约的资金净收入增加。净利润为322亿港元,按年微升0.4%。平均股东权益回报率为11.51%。去年底一级资本比率达19.9%,流动性保持充裕。

香港电讯:截至去年底流动通讯用户达468万,其中325万为月费用户,市占率近6成。2019年收入及净利润分别为331亿港元及52亿港元,经调整现金流为53亿元,足以维持派息。电讯于卫生事件下需求不但没有下降,反而增加。香港电讯今年下半年将推出5G服务,随应用陆续增加将有望提高ARPU (每户平均收入)。

中信国际电讯:公司持有澳门电讯99%权益,于澳门提供全面电讯服务,包括移动、固网、互联网及数据中心等。2019年收入及净利润分别为90.1亿港元及10.2亿港元。如果加回折旧等非现金开支,去年经营现金流达24.2亿港元,资本开支则为4.8亿港元,充裕的自由现金流支持未来派息。

中电:2019年收入按年下降6%至857亿港元,最大占比为香港及澳洲业务分别占47%及45%。受香港业务的准许回报率下调、净零售电价监管变化等影响,去年扣除减值拨备的营运盈利同比下降20.5%至111.2亿港元,当中香港业务占比最大达69%。经营现金流按年下降11%但仍达213亿港元,扣除燃气发电厂及香港的海上液化天然气(LNG)接收站的资本开支,相信能保持近80亿港元派息。

粤海投资:集团2019年收入及每股经常性收益分别按年提升25%及7%,业务包括水资源、物业投资及发展、百货营运、发电、酒店及路桥等。其中以从事供水、污水处理等的水资源业务最为重要,分别占收入及经营利润26%及63%。去年5月份集团收购江西海汇公用事业集团股权,令水务业务贡献提高7%。广州越秀区项目‘粤海-拾桂府’房地产销售带动息税前利润增长40%,公司2019年每股派息按年上升8%,派息比率达75%。

领展:领展的分红在过去12个财年上升逾3倍,以每年8.7%的幅度增长。2019财年上半年 (截至9月30日),集团旗下拥有131个物业,其中126个位于香港,5个位于中国内地,物业组合估值达2,240亿港元。香港的大部分物业都是与公共屋邨相连,租户大多专注于大众市场及必需品行业,其中饮食、超市、街市/熟食檔位及个人护理/医疗行业的租户,占2019财年上半年的本地租金收入近7成,所以租金收入相对较稳定。近年开始拓展海外市场,以扩大增长空间。

招商房托:集团于去年12月10日才上市,其投资组合由位于深圳蛇口的五处物业组成,包括新时代广场、数码大厦、科技大厦、科技大厦二期及花园城,去年12月31日可出租面积为25万平方米,出租率为88%。去年底物业组合估值为66.09亿人民币,现时市值较当时估值折让56%。根据信托契约,集团每年派发不少于可分派收入的90%。去年年化分派0.236港元,以现时股价计算年化收益率相当于8.2%。

新鸿基:香港四大地产发展商之一,2019财年上半年 (截至12月31日) 于香港的土地储备约5,890万平方呎,其中44%为发展中物业,其余为已落成物业。2019年上半年收入为387亿港元,其中物业销售占38%、物业租赁占27%,其余包括酒店、电讯等。经营利润方面,物业租赁占集团整体近一半,减低物业销售利润波动的影响。

港铁:2019年日均乘客量为430万人次,公共交通市占率为47.4%,细分过海交通工具市场的占有率更达67.5%。去年受社会事件影响,港铁的客运业务录得5.9亿港元亏损。虽然客运业务是港铁第二大收入来源,但以EBIT(息稅前利潤)计,集团最大的业务为香港车站商务,占总经常性EBIT 66%,短期盈利会受经济环境影响,但基础仍相当稳健。

主要行业及股份估值

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)