汇丰:维持友邦保险买入评级 上调目标价至96港元

汇丰表示,表示,下调友邦去年及今年寿险业务价值增长2%至3%,IFRS会计准则下税后溢利也下调2%至3%,轻微上调目标价由95港元至96港元,维持“买入”评级。

瑞信:德昌电机给予跑赢大市评级 目标价20.7港元

瑞信发布报告称,德昌电机(00179)收入增长将进一步加快,主因2020年首季内地汽车销售复苏。受惠收入增长致经营杠杆扩大,预计公司毛利率将改善。该行上调德昌电机2020至2022年盈测1.6%、4.9%及5.1%,目标价由19.63港元升至20.7港元,予其“跑赢大市”评级。

大和:重申太古地产买入评级 上调目标价至40.9港元

大和发布报告称,重申太古地产(01972)“买入”评级,并将其12个月的目标价由原来的40.3港元上调至40.9港元。

该行称,在分析太古地产各项主要业务后,发现其主要弱项是香港的商场及酒店,但该行注意到这些对太古地产的相对重要性已大大降低,因为其写字楼租金出现稳定增长,加上内地物业的租金也有加速增长。更重要的是,该行相信,内地的顶级购物中心现时的定位,可受惠于内地主要城市的中产阶级及奢侈品消费持续增长。

大和发布报告称,重申太古地产(01972)“买入”评级,并将其12个月的目标价由原来的40.3港元上调至40.9港元。

该行称,在分析太古地产各项主要业务后,发现其主要弱项是香港的商场及酒店,但该行注意到这些对太古地产的相对重要性已大大降低,因为其写字楼租金出现稳定增长,加上内地物业的租金也有加速增长。更重要的是,该行相信,内地的顶级购物中心现时的定位,可受惠于内地主要城市的中产阶级及奢侈品消费持续增长。

瑞银:维持广汽集团买入评级 上调目标价至11.8港元

瑞银发布报告称,维持广汽集团(02238)“买入”评级,上调目标价由10港元至11.8港元。

该行预计,公司今年整体汽车市场增长仅最多1%,而公司目标广汽本田及广汽丰田销量分别升8%及10%,加强该行对广汽增长可见度的建设性看法,其新能源汽车销量则预计同比升50%至60万辆。

1月16日,汇丰银行研究部(HSBC)更新对国泰君安国际(01788)研究报告, 维持“买入”评级,目标价1.9港元,隐含27.5%升幅空间。

报告预期2020年国泰君安国际的股息收益率约6.6%,维持“买入”评级。汇丰提到,其继续用市净率法对公司股票估值,前提包括中期ROE 12%,增长率5%,股权资金成本为11%。公司股价处于在过去5年中的低位,6.6%的股息收益率较为吸引。

小摩:重申高鑫零售增持评级 上调目标价至11.5港元

小摩发布报告称,重申高鑫零售(06808)“增持”评级,上调目标价由10港元至11.5港元,认为股价可能会在公司获重评时进一步上涨。

该行称,市场已经在过去六个月反映出高鑫零售的在线获利能力改善及执行力提高的因素,该行认为公司可能加快商店扩张、B2B增长及在线盈利能力提高,将会成为其关键的催化剂,相信目前市场仍未完全反映出公司在整合O2O后,潜在加快开店计划的因素。

中泰国际:建发国际维持买入评级 目标价14.49港元

我们维持目前的盈利预测,由于我们一直沿用摊薄每股盈利,故行使转股权亦对我们的每股盈利预测无影响。按照每股盈利计算,公司现价对应5.6x的20年预测市盈率,8.0%的20年股息率以及1.2倍的20年预测市净率。考虑1)可转债对股本摊薄的不确定性消除;2)公司2020年有望获得超过行业平均的销售增速;3)可比优质央企、国企房企8-9倍的1年市盈率,我们将1年远期PE目标上调至7.0倍,相应的目标价上调至14.49港元,目标价对应6.4%的股息率,考虑公司的国企背景,仍为非常合理的估值水平。目标价对应现价有24.3%的涨幅,我们维持买入评级。

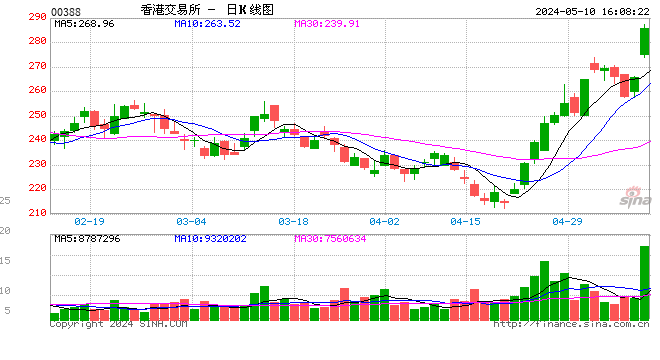

小摩:港交所目标价急升至315港元 重申增持评级

摩发布报告称,急升港交所(00388)目标价26%,由250港元急升至315港元,等同2020年底市盈率约37.3倍,重申“增持”评级。

该行称,由于预期港股交投将持续改善,包括现货及衍生产品等,风险减少,维持看好港交所。而个别股份推动力则包括,在美国上市中概念在港作第二上市,以及发行MSCI A股期货等,在上述各种情景下,港交所每股盈利及倍数均应该会上升。至于早前退出收购伦敦证券交易所,令公司股份自2019年9月份起,累升已升21.7%,现时市价为预测市盈率33.1倍,略高于5年平均市盈率31.6倍。

里昂:信义玻璃目标价上调至12.5港元 维持买入评级

里昂发布报告称,上调信义玻璃(00868)目标价由11.2港元至12.5港元,维持“买入”评级。

该行称,信义玻璃自公布2019年上半年业绩后,股价累计升约41%,主要受浮法玻璃价格反弹所带动,预期随着内地物业竣工率上升及玻璃供应增长有限的情况下,未来供求情况相对平衡,为今年打下更好的基础。

野村:维持吉利汽车为行业首选 给予买入评级

野村发布报告称,维持吉利汽车(00175)为行业首选,予其“买入”评级。该行称,内地汽车行业的平均每日乘用车(PV)销售量在去年同比下跌9.6%,出现连续两年销量下跌,但该行相信今年平均PV销售量将恢复增长。该行预计,2020、2021财年行业的PV销量同比增加3%、2.5%,最新数量预测分别为2210万及2290万辆,较前预测低4.7%,主要因为2019年表现逊于预期。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)