公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

招银国际:禹洲地产维持买入评级 目标价5.48港元

招银国际表示,禹洲地产(01628)估值吸引,评级维持“买入”,将目标价由5.19港元升至5.48港元,相当于净资产值折让30%。

由于销售增长温和,该行下调2019及2020财年的盈利预测5.9%及 6.8%,至41.96亿元人民币及52.46亿元人民币。现公司股价对应2019年及2020年财年度预测市盈率4.5倍及3.6倍,相对同业的5.9倍及4.9倍。

在2018年8月,禹洲引进华侨城(亚洲)(03366)作为第二大股东。华侨城(亚洲)持股9.90%,并安排一位执行董事进入禹洲董事会。该行相信引进华侨城(亚洲)将进一步加强禹洲的负债表。更重要的是,与国有企业华侨城(亚洲)的战略合作将提升禹洲的公司背景,在融资和土地收购方面的市场认可度提高。

该行考虑到禹洲地产(01628)布局有所改善和股东背景增强,公司目前估值偏低。 估计2019财年公司每股净资产值7.84港元。

招银国际:建议买入中信银行 目标价5.55港元

招银国际称,建议买入中信银行(00998),目标价5.55港元,止损4.9港元。

该行预期信贷成本的下降,及手续费收入在非标监管放松的情况下回升,将推动银行业2019年的盈利增长。息差表现或将决定股价的分化,而小型银行在这方面将更得益于较为宽松的流动性。

报告指出,内银股昨日急升,或因人行重启逆回购,2019年走势落后大市,该行憧憬首季业绩。内银下周开始公布季绩,H股由中信银行于25日揭开序幕。鉴于信贷供给的增加及宏观经济数据的改善,预期一季度银行业的资产质量大致保持稳定。同时,由于银行已在去年四季度加提拨备并实施更为严格的不良认定标准,其对风险损失的抵补能力已大幅增强。

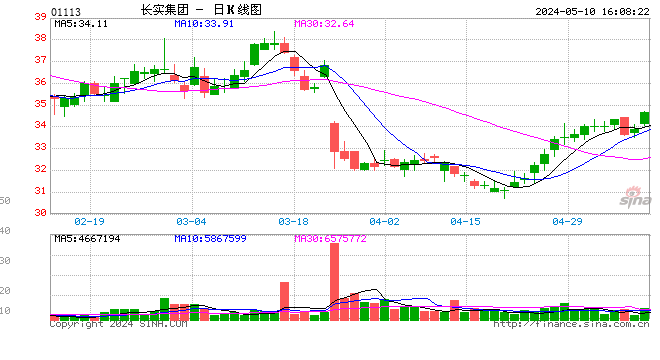

瑞银:大升长实集团目标价至90.6港元 重申买入评级

瑞银发表报告指,将长实集团(01113)目标价由81.87港元升至90.6港元,重申评级“买入”,现价较资产净值折让39%,高于历史平均33%的水平。因此该行相信市场仍未完全反映集团多项利好因素,其中包括:今年将会有更多项目推出,将成正面催化剂;低杠杆及来自即将推出的项目的强劲现金流,均有助支持派息或回购;来自非地产业务的经常性收益,也有利派息。

报告显示,今年长实集团将推出3个新项目,涉及2413个单位(2018年只售出470个单位),其中包括:波老道21号第1期(115个单位),日出康城第VIII期(1422个单位),以及爱海颂(876个单位)。该行预料长实集团2019至2021年盈利年复合增长3%。

瑞银:首予九龙仓置业买入评级 目标价65港元

瑞银发表研究报告,首予九龙仓置业(01997)“买入”评级,目标价65港元,预测九龙仓置业2019至2021年每股盈利分别为3.56港元、3.76港元及3.94港元。

该行相信,公司从基建带动的内地旅客增加中受益最大,预期未来三年的租金收入的年均复合增长率可达6%,目前股价相当于每股资产净值(NAV)折让40%,预测股息率为3.7%,大致符合其过去表现。瑞银对九龙仓置业2019至2021年盈利预期高于其他券商介乎5%至6%,相信市场仍未完全反映其租金未来调整表现。

该行指出,因目前已届相对较高水平,另在访港游客的结构性转变下,短期租户升级的可能性有限,预计2018至2021年间九龙仓置业旗下尖沙咀海港城租金年均复合增长仅3%至4%。不过,人流增加容许商场向租户收取更高的营业额分成,推动整体租金收入增长。

至于铜锣湾时代广场,由于基建带来旅客增长的好处未必如尖沙咀般明显,瑞银认为未来三年整体租金增长仅4%。该行称,部分投资者或忧虑尖沙咀Victoria Dockside及铜锣湾利园三期或对九龙仓置业构成压力,因为海港城及时代广场地理位置占优,预计影响不大。

瑞银:新世界给予买入评级 目标价升至17.2港元

瑞银发表研究报告,给予新世界(00017)“买入”评级,目标价由12.65港元升至17.2港元。该行预期新世界2018-2023年租金收入复合年增长率达13%,可支持提高派息。该股现价相当于预测股息回报率3.8%,与历史平均值相符。

报告显示,公司完成香港的大型投资物业发展后,派息有潜在上升空间。此外,其长期大湾区扩展计划为当地带来医疗及教育服务,受到当地政府欢迎。

瑞银:首予恒隆地产买入评级 目标价25港元

瑞银发表报告指,首予恒隆地产(00101)评级“买入”,目标价25港元,较资产减净值折让25%。目前股价较每股资产减净值折让43%,相对于历史平均折让27%。股息率4%,高于过往平均的3.4%。

该行相信现价反映市场对其内地零售物业业务发展仍存疑,该行预计内地零售收入于2018-2021年将得12%复合增长率之正面因素则未有反映。

报告显示,由于内地增值税自16%下降至13%、位于上海的港汇恒隆广场翻新将于年底完成及新建商场落成,带动租金增长。恒隆地产租金收入中52%来自内地,新投资项目建设亦接近尾声,恒隆地产被该行视其为内地一二线城市零售租务股份。

瑞银:恒基地产首予目标价58.1港元 维持买入评级

瑞银发表的报告指,首予恒基地产(00012)目标价58.1港元,评级“买入”,现价反映预测股息率为3.6%,高于历史平均约1.5个标准偏差。该行认为市场对未来“土地共享先导计划”预期较低,但该行相信土地供应专责小组发表报告后,此次情况将有别于过往。

该行相信公司股息率可维持,主要是考虑到近期本港楼价复苏,预计可支撑预售表现及发展利润,料2019-2020年相关比率平均可在40%的水平。另外该行认为美利道写字楼项目将在2022年完成,届时可增加公司香港投资物业收入约9%,可带来潜在的派息提升机会。瑞银认为公司在获取土地渠道方面多元化,有助于保障开发利润。

瑞银指出公司是香港最大的农地拥有人,坐拥接近4500万平方呎的农地,因此公司可成农地转换的重要得益者。香港特首表示“土地共享先导计划”细节将于2019年上半年公布,假设公司50%的农地可在未来20年内转换,地积比提升,发展利润率30%并由政府承担区内基建及公营房屋开支等,预期转换可为恒地现时的资产净值增值约22%。

瑞银:重申新鸿基地产买入评级 目标价升至185.7港元

瑞银发表报告指,重申新鸿基地产(00016)评级“买入”,目标价由155.83港元升至185.7港元,现价较资产净值仅41%折让及未来股息率达3.8%。

报告指出,因其是香港拥有最多土储的发展商,以及受惠本港楼市结构性上升周期。该行对新商场完成及零售销售持有乐观的看法,支撑公司稳定及上升中的经常性溢利(2019年至2021年预测盈利年复合增长约6%),有助其未来三年的派息增长。

大和:国泰维持目标价16港元 给予买入评级

大和发表研究报告指,维持国泰(00293)目标价16港元,评级“买入”。国泰3月份收入乘客千米数升3.3%,较2月份增幅2.9%加快,首季则升5.3%,较全年预测为高。该行认为,受惠于客运收益改善和载客量稳定,2019年国泰业绩将强劲。

大和表示,国泰的客运量正复苏,而北美及欧洲航线的增长正在加快。不过,由于今年复活节假期来得较迟,3月份经济舱和商务舱的收益率均受压。公司管理层预料4月份在假期因素带动下,收益率将回升。

星展:吉利汽车目标价17.7港元 维持买入评级

星展发表报告,维持吉利(00175) “买入”评级,目标价17.7港元。

报告显示,吉利于新加坡推出新款电动车,为其未来进一步发展电动车业务奠定基础。包含电动车在内的新收入增长动力开始增速,投资者关注今年新车款销量表现。集团今年销售量目标持平,主要反映市场现况,尤其是首季乘用车销售按年减少13.8%,不过吉利表示,若乘用车销量获得连续两个月复苏,将会检视其全年销售目标。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)