随着违约率上升、债务支付增加和现金储备减少给家庭资产负债表带来压力,美国消费者出人意料的韧性将在未来几个月受到考验。美联储官员本周在为期两天的政策会议上将面临的最大问题是,消费者是将缩减开支还是继续支出。市场预计美联储将在本周会议上维持利率在22年来的高位5.25%-5.5%的区间不变。他们还将讨论在未来的会议上是否需要再次加息,权衡可能加速通胀的强劲增长数据与经济放缓的预期。

Sahm Consulting创始人、前美联储经济学家Claudia Sahm称:“如果你看一整年,情况都很稳定,问题是,这种情况有多大的持久力?”

美联储积极抑制通胀的举措,令美国消费者贷款买房或买车的成本更高,信用卡债务成本也更高。不过,到目前为止,高利率还没有影响到整体需求。美国政府上周公布的数据显示,美国人第三季度在家具、旅游和其他方面的支出很强劲,美国经济以近两年来最快的速度增长。但与此同时,9月份储蓄率降至3.4%,为今年以来的最低水平。

美联储主席鲍威尔表示,虽然预测者预计经济增长将很快降温,但官员们“关注近期显示经济增长弹性的数据”,并将密切关注消费者数据。鲍威尔在10月19日表示:“持续高于趋势的经济增长,或者劳动力市场的紧缩不再缓解的额外证据,可能会使通胀进一步面临风险,并可能证明进一步收紧货币政策是合理的。”

美国消费支出逐渐受到挤压

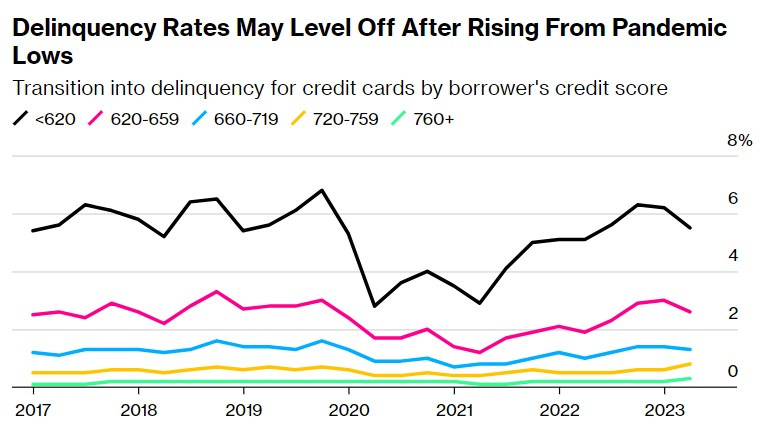

从某些方面来看,美国消费者越来越难以支付账单。根据纽约联储的研究,信用卡和汽车贷款等消费者债务的拖欠率在2020年和2021年降至“异常低”水平后正在上升,当时消费者受益于延期偿还计划和联邦政府援助。它们现在又回到了疫情前的水平,这引发了人们对它们是会继续上升还是稳定下来的质疑。

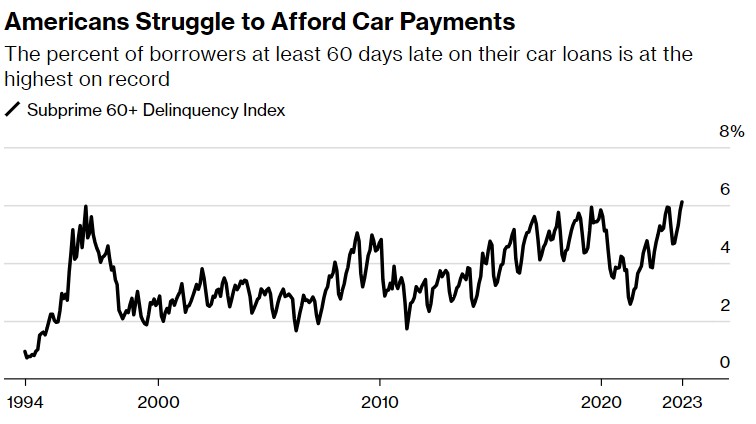

美国人拖欠汽车贷款的比率达到了近30年来的最高水平。随着利率的上升,新贷款的成本越来越高,数以百万计的车主正在努力支付他们的还款。在经济发出复杂信号的时候,特别是在消费者支出健康方面,这是一个明显的痛苦迹象。

根据惠誉评级的数据,拖欠贷款至少60天的次级汽车借款人的比例在9月份上升至6.11%,是1994年以来的最高数据。今年4月,这一数字较1月份5.93%的高点有所下滑。但在耗光纳税申报单、应对不稳定的市场和居高不下的通胀之后,越来越多的车主开始拖欠贷款。

价格飙升的背后是汽车价格和借贷成本的上涨。随着美联储表示计划在更长时间内保持较高利率,这个问题可能会持续下去,尤其是在数百万美国人最近开始再次支付联邦学生贷款的情况下。Bankrate的数据显示,对于那些信用评分最高的人来说,购买新车的平均利率约为5.07%,购买二手车的平均利率约为7.09%。对于那些信用最差的人来说,新车和二手车的利率分别约为14.18%和21.38%。

经过过去三年的暂时缓解,本月约有4000万美国消费者也将恢复联邦学生贷款支付。美国人口普查局的数据显示,10月份说自己支出困难的消费者比例有所上升。阿波罗全球管理公司首席经济学家Torsten Slok在给客户的电子邮件中写道,对于年收入在5万至15万美元之间的大学学历家庭来说,这一增长更为明显,“这表明重新开始偿还学生贷款是财务压力增加的根源”。

惠誉资产支持证券集团高级主管Margaret Rowe表示:“次贷借款人正受到挤压。它们往往是我们开始看到宏观经济逆风负面影响的第一道防线。”

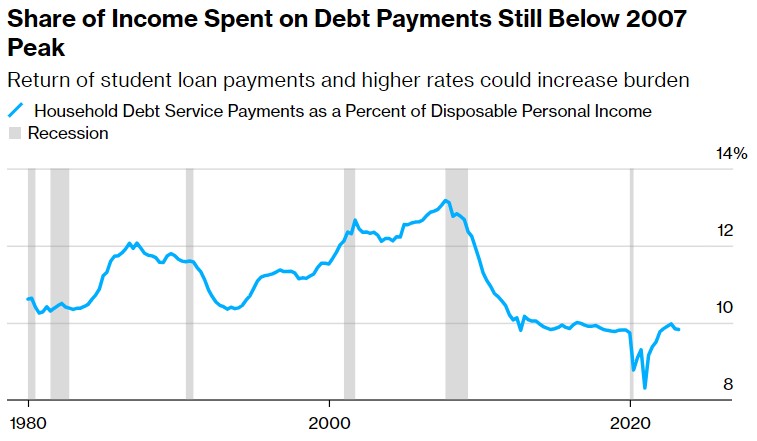

美联储的数据显示,美国家庭在第二季度将其可支配收入的9.8%用于偿还债务,高于2021年第一季度的8.3%,但仍低于2007年达到的13.2%的峰值。

而且旧金山联储的研究显示,美国家庭在疫情期间积累的过剩储蓄可能在三季度耗尽,从而失去对消费者支出的一个关键支撑,而今年消费者支出是美国经济持续走强的支柱。旧金山联储研究人员Hamza Abdelrahman和Luiz Oliveira于8月份在该银行网站上发表的一篇博客文章中说:“我们最新的估计显示,到6月份,美国家庭持有的超额储蓄总额不到1900亿美元。前景存在相当大的不确定性,但我们估计,这些多余的储蓄可能会在2023年第三季度耗尽。”

今年早些时候,Abdelrahman和Oliveira发表了一项研究,估计截至2023年3月,家庭资产负债表上仍有5000亿美元的过剩储蓄,而2021年8月的峰值为2.1万亿美元。但此后对政府数据的修正改变了这一局面。两位研究人员在周三的博客文章中表示:“美国经济分析局最近修订了此前的估计,显示2022年第四季度和2023年第一季度的家庭可支配收入低于此前报告的水平,个人消费高于此前报告的水平。这两项修订合计使统计局的个人储蓄总额减少了500多亿美元。此外,第二季度数据显示,家庭支出继续以稳健的步伐增长。”

在大多数情况下,疫情期间积累的过剩储蓄帮助美国经济持续无视预测者对今年经济衰退的预期,尽管美联储已经开始了几十年来最激进的加息周期。但现在随着储蓄的减少与债务支出的增加,局面可能在逐渐改变。

彭博首席美国经济学家Anna Wong表示,随着收入增长放缓,利率上升加上学生贷款账单的返还,贷款支付水平上升,预算紧缩可能会继续下去。Wong称:“要么你可以通过借更多的钱来维持过去一两年的消费习惯,要么你就勒紧裤腰带,要么就去找更多的工作。”

美国消费支出有可能不会“大崩溃”

经济学家说,尽管逆风逼近,但有理由认为消费者有足够的动力来保持经济增长。9月份非农就业人数增长超出预期,帮助推动了上个月的消费支出。美联储最近公布的数据显示,在疫情期间,在前所未有的政府刺激措施的推动下,美国人的净资产出现了创纪录的飙升,为2023年的经济复苏奠定了基础。

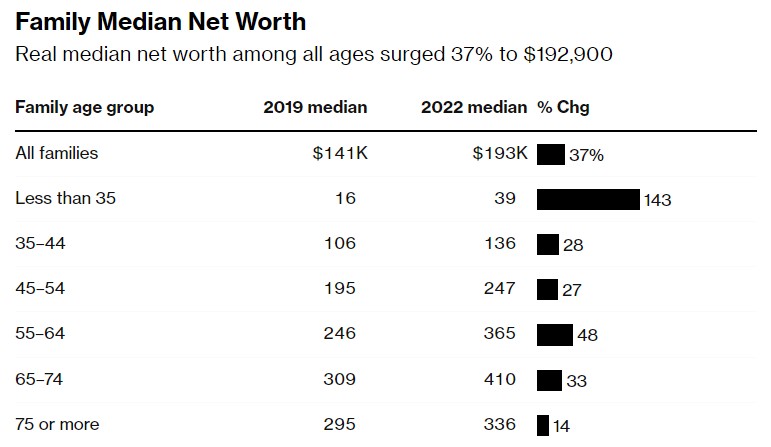

根据联储此前公布的消费者财务调查,从2019年到2022年,经通胀调整后的中位数净资产增长了37%,达到19.29万美元。美联储表示,这是自1989年以来数据增幅最大的三年,是有记录以来排名第二的三年增幅的两倍多。

这些数据加上就业市场吃紧,突显出今年支撑经济的强劲背景。消费者支出尚未减少,美国人的过剩储蓄比之前想象的要多得多,但是,这在支撑经济增长的同时,也使通胀居高不下。美国人的财务实力也阻碍了美联储减缓经济增长和抑制物价压力的努力。官员们已经暗示,他们今年可能会再次加息,随着数据继续出人意料地上行,交易员们越来越多地押注加息。

美国人在这一时期积累了更多的财富,因为房屋价值飙升,更多的人投资于股市。信用卡债务余额也有所下降,破产等衡量金融脆弱性的指标也有所下降。所有年龄组的净资产中位数都有所上升。从平均收益而非中位数来看,净资产水平要高得多。总体而言,2022年平均每个家庭的资产超过100万美元。

在疫情早期,许多房主还锁定了较低的抵押贷款利率,此举减少了他们每月的住房支付,使他们有了更多的可支配收入。纽约联储10月份发布的研究报告显示,一些人还利用债务延期计划来偿还其他债务,这让他们在需要的时候有了可用信贷缓冲。Sahm称:“现在,我们处于最佳状态,我们可以一直呆在那里。”

哈佛大学经济学教授、前白宫首席经济学家Jason Furman指出,此外,考虑到近年来一些换工作的人的收入增加,以及违约率从疫情期间的极低水平上升,情况就没那么可怕了。他说:“现在的问题是,消费者是否会经历一个缓慢而容易的调整,还是Wile E. Coyote那样的时刻,当你发现自己的收入远远低于消费支出时,你必须做出一些重大调整。”

例如,27岁的美国专利律师Alex Gras背负着12.7万美元的学生贷款,自2021年毕业以来,他在今年10月份首次面临学生债务账单偿还。Gras预计他将能够支付每月约800美元的还款,但这意味着他需要偿还大约1.5万美元的信用卡债务,这些债务是他在毕业后找工作时因医疗账单和生活费用而积累起来的。Gras称:“我将削减一些不同领域的开支。”他预计外出就餐的时间会减少,并担心自己可能不得不推迟买房计划。不过,他还是抱有希望。“最后一切都会解决的”。

责任编辑:于健 SF069

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)