牛年开市以后,海底捞惨遭市场抛弃。股价从历史最高价85.8港元直泻至近期最低的40.6港元,累计跌幅高达50%,市值蒸发超过2000亿港元。

那么,海底捞为何会遭遇如此暴跌呢?

1、暴跌的两大因素

一个重要的因素就是,前期的港股抱团股在2月开始瓦解。

从去年底开始,A股、港股市场热情都聚焦在抱团股、消费股、科技股身上时,海底捞就首当其冲地成为了南下资金的新宠,股价及估值一度直线飙升。但到了2月中旬起,抱团股、消费股及科技股轮番“崩盘”下行,海底捞的股价由此更是坐上了过山车。

另一个因素,则是去年业绩表现欠佳。

今年3月,海底捞发布业绩显示,2020年全年,海底捞实现收入286亿元,同比增长7.8%;全年净利润3.09亿元,同比下降86.8%。而净利减少的原因则是受疫情影响导致门店客流量减少,及汇率波动出现净汇兑损失。

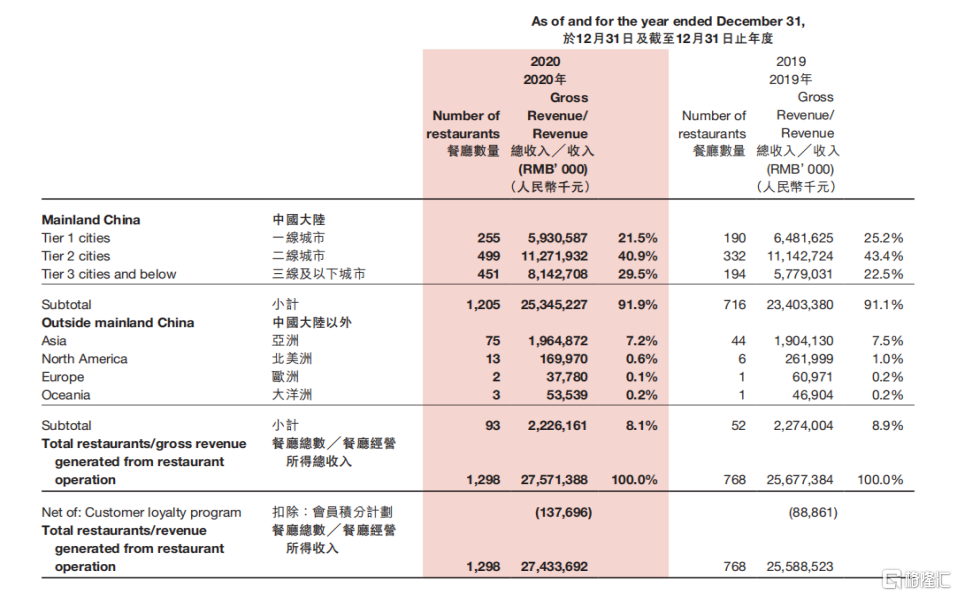

此外,截止2020年末,海底捞经营餐厅总数为1298家,同比大幅增长近70%。全年餐厅服务顾客超2.5亿人,同比增长仅2.5%。

同时,海底捞2020年新开餐厅的翻台率仅为2.8,较2019年的4.1下降了超过30%。

而在摩根士丹利在今年5月发表的研究报告中透露,海底捞餐厅4月的整体翻台率小于3,较3月环比下跌,仅为2019年同期水平的约70%。高盛更早于3月发表的报告也称,翻台恢复速度缓慢,短期内可能对海底捞的收益和估值构成风险。

2、火锅生意难做了?

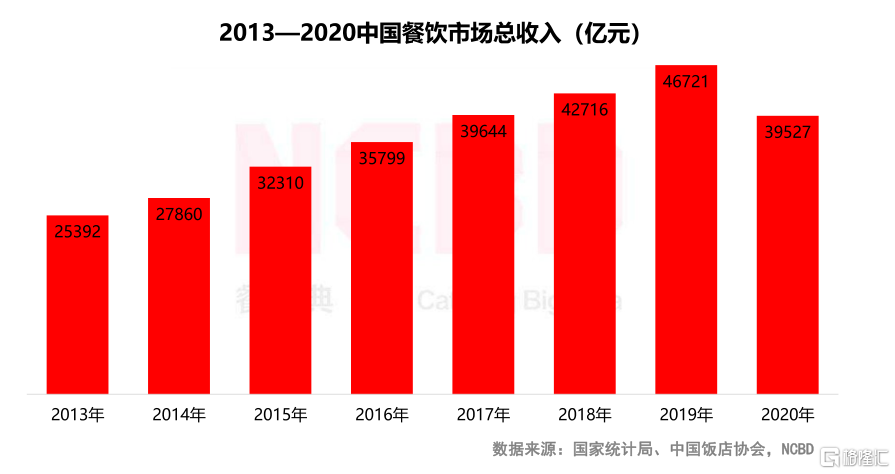

过去的一年对于餐饮业来说是艰难的一年。受疫情影响,2020年我国餐饮行业收入为3.95万亿元,同比下降16.6%。

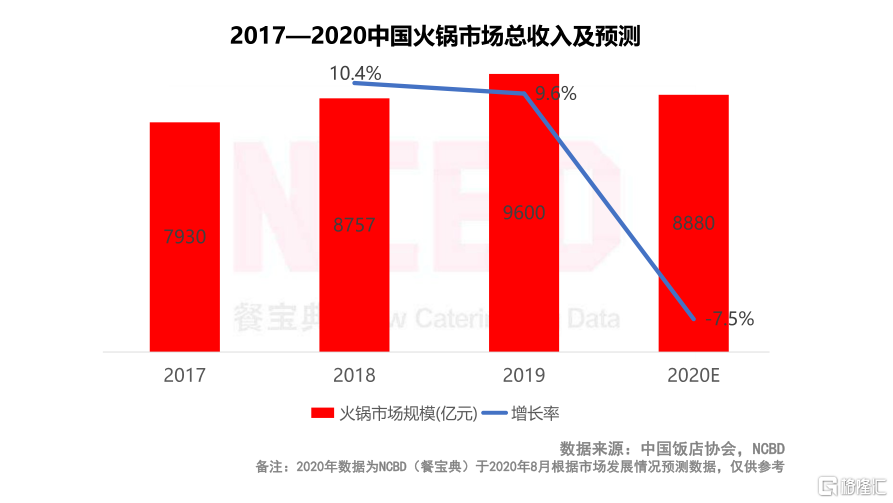

而据中国饭店协会和NCBD(餐宝典)的数据显示,2019年中国火锅市场的总收入规模达到了9600亿元,2020年该数字预计已回落至2018年的水平,大约8800亿元。

大环境的持续低潮,无论是火锅界的“巨无霸”,还是业界新潮儿,也都难以幸免。除了海底捞外,对比呷哺呷哺来看,同样也是遭遇了滑铁卢。

2020年呷哺呷哺的营收从2019年的60.3亿元下降至54.55亿元,增速达到了负值;全年净利润约1.31亿元,同比锐减67.1%。

在店铺扩张方面,2020全年其开了91家呷哺呷哺餐厅和38家湊湊餐厅。截至到2020年底,呷哺呷哺已经拥有及经营1061家呷哺呷哺餐厅和140家湊湊餐厅。

总得来看,两家火锅巨头都急于靠开店来挽救疫情影响下的业绩。

3、尾声

餐饮消费萎靡之下,海底捞还面对着同行业的激烈竞争。

火锅红海,谁不想分一杯羹?一茬一茬的新秀在崛起,像小龙坎、大龙燚、贤和庄、八合里……无论是从口味体验上还是网红概念上,海底捞都在面临着被瓜分大众对吃火锅的需求。

曾经在网红这个词还没泛滥的岁月里,海底捞是餐饮网红界的开山鼻祖,而其好到“过分”式的服务体验,几乎成为了本世纪10年代的都市传说。

而这个传说是否会得到延续,还要看海底捞自己了。

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)