港股新股打新中有“两双鞋”,一双叫“红鞋”,一双叫“绿鞋”,都在为新股股票的顺利发行保驾护航。

在“红鞋机制”中,每个申购账户都被尽量保证能够打到一手新股。港股在发售后同时面向散户(包含甲组乙组)及海内外机构,分别被称为公开发售及国际配售。一般而言,一只新股在招股时国际配售总额占比通常为85%~90%,公开配售则分配余下10%~15%部分。

为保护散户投资者利益,港交所将公开配售分为甲组(打新金额低于500万港元)、乙组(打新金额高于500万港元)两个组别,并引入了回拨机制,提高公开配售认购份额。在红鞋机制护航下,小散群体的中签概率得以提高,利益得到了更多保障。

作为港股IPO中的另一重要制度,“绿鞋机制”则往往在新股挂牌上市之后发挥作用,然而由于其引入了期权概念,所涉及利益相关方也更多,这一概念不被广大投资者熟知。本篇文章,则希望能够帮助大家弄清“绿鞋”究竟是什么、其运作的原理、及对于港股打新而言有何意义。

什么是“绿鞋机制”

当人们在谈论“绿鞋”时,实际上指代的则是“绿鞋机制”,也叫绿鞋期权。而在港股中,配有绿鞋机制的公司在公告中则显示为授予“超额配股权”、“超额配售选择权”。

智通财经了解到,由于该机制于1963年被美国波士顿的绿鞋制造公司(Green Shoe Manufacturing Co.)首次公开募股率先使用,“绿鞋机制”因此而得名。在随后的50年间,这种机制被广泛频繁使用,如今已成为多数IPO的组成部分。

据数据统计,在近两年的美股新股IPO中,采用绿鞋机制的公司占比超过80%;香港市场IPO中采用绿鞋机制的占比过半,其中较大规模的IPO几乎全部设置了绿鞋机制。

通常而言,一只新股的发行价主要由机构投资者通过询价机制确定,反映了公司的内在价值,并有较为严格的监管,所确定的价格往往较为理性。而由于定价过程与上市后的价格形成机制存在差异,公司上市后股价往往在市场定价之下出现更大波动。

在大市行情好的情况下,新股上市后易出现暴涨;大市行情低迷时新股上市则面临破发风险。“绿鞋机制”的引入,则是通过人为的方式对股票供需进行调节,起到稳定、平滑新股股价的作用。

因此,“绿鞋机制”简单而言是一种“护盘机制”,新股上市时,上市公司授予一个或多个承销商“超额配售选择权”成为“稳定市场经纪人(Stabilisation Agent)”。通常,上市公司授予超额发售的股份不超过总发行股数的15%,需在稳定期(公开发行结束后 30 天)内行使完毕。

稳定期内,承销商可自行决定是否行使超额配股权。若协调人在稳定价格期内不行使此权利,有关配股权会失效。倘若行使,股东权益将被摊薄而资东权益会增加,此外上市企业可额外获得一笔资金。

虽然名中带“绿”,但实为多方受益的“环保绿”

要弄清绿鞋机制在一只新股发售中如何起作用,可以从股票发行之初看起。

当发行人想要IPO时,其会找到承销商,承销商承诺一定会将发行人股票卖出,卖不出的部分则承销商自行消化,该承诺为“包销”。与此同时,在包销部分的股票之外,发行人还赋予承销商额外卖出15%股票的选择权利,该部分则为“超额配售权”。因此这里值得注意的是,“包销”与“绿鞋”为两个不同的概念。

在绿鞋机制中,承销商被赋予的实际是一种期权,这里可以理解为向大股东借来的股票。若一家公司上市时决定发行100万股股份,承销商则将可从大股东手中额外借入15万股股份,并最终将115万股股份全部出售给认购者,其中这15万股通常出售给机构投资者。

这一过程中,因是向大股东借入15%的股票,因此承销商无需向大股东支付费用。当15万股股份以发行价售与机构投资者后,承销商将获得一笔资金存入托管账户。

在新股挂牌上市后,115万股正式完成由一级市场向二级市场过度。开市首日,公司股票价格将因市场交易而上下波动,此时承销商得以根据股票上市后涨跌情况决定是否行使超额配售选择权。

当股价下跌时:承销商可决定是否进行“护盘”。若决定“护盘”,则承销商将根据市场情况,以低于发行价的价格买入股票,最高可买入发行规模15%的份额。由于承销商此前已通过以发行价售出15万股获得了资金,此时则得以有资金买入股票进行“托市”。

最终,承销商则将买入股票还予大股东,期间以更低股价买入而获得的额外资金则成为承销商的额外收入。在此情形下,绿鞋机制并未触发行使,上市公司不需要增发股票。

当股价上涨时:承销商不需要“护盘”,因股价高于发行价,也不会在市场上买入股票还给股东。此时承销商则可行使“超额配售选择权”,也称为行使“绿鞋机制”,使上市公司增发总发行规模小于或等于15%的股票,还予大股东。在此情形下,绿鞋机制触发行使,最终结果则是上市公司在二级市场中增发了≤15%的股票。

这一过程中,在绿鞋机制的作用下,实际形成了一个多方受益的局面:

首先,对于上市公司而言,股票下跌时,绿鞋机制得以减少股价下跌幅度,保护了股东利益。当股票上涨时,发行人增发了一部分股票,一定程度消化了市场需求从而缓和了股价暴涨,并募得了额外资金。

对于承销商而言,绿鞋机制分担了首日交易中的部分风险。当股价上涨时,因上市公司增发了股份,承销商将从中获得佣金收入。当股票下跌时,其买入股票时价格与发行价间的中间差价则使其获得了额外收入。其中,卖空收入=(首发价-买入价)* 股票数量。因此,对于承销商而言是笔稳赚的生意。

对于投资者而言,绿鞋机制使得其获得了更多股票供给,满足了其买入需求。当股价下跌时,因有承销商护盘,从而也有了出逃的机会,减少其损失风险,增加了市场认购的信心,申购意愿更强。

港股打新中如何利用“绿鞋机制”?

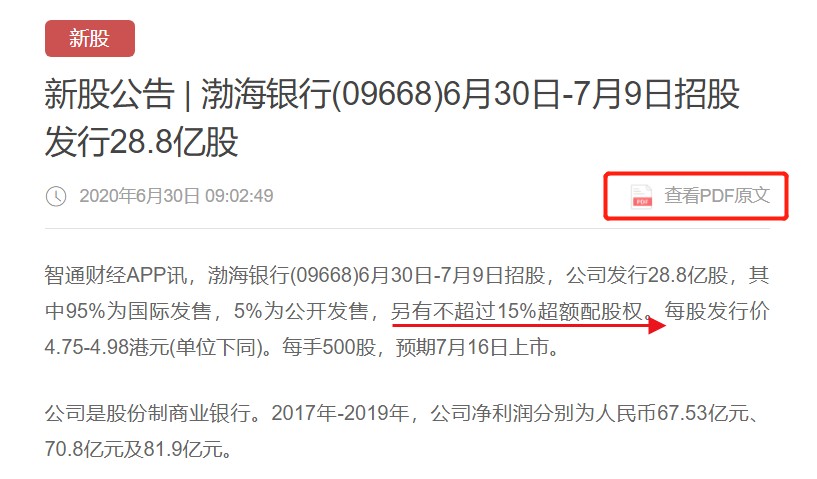

对于投资者而言,要了解一家公司是否配有绿鞋机制,则可以从拟上市新股在港交所披露的公告文件中找到。以渤海银行(09668)为例,投资者可在披露易中找到股票标的公告,或在智通财经中搜索公司代码找到公告。

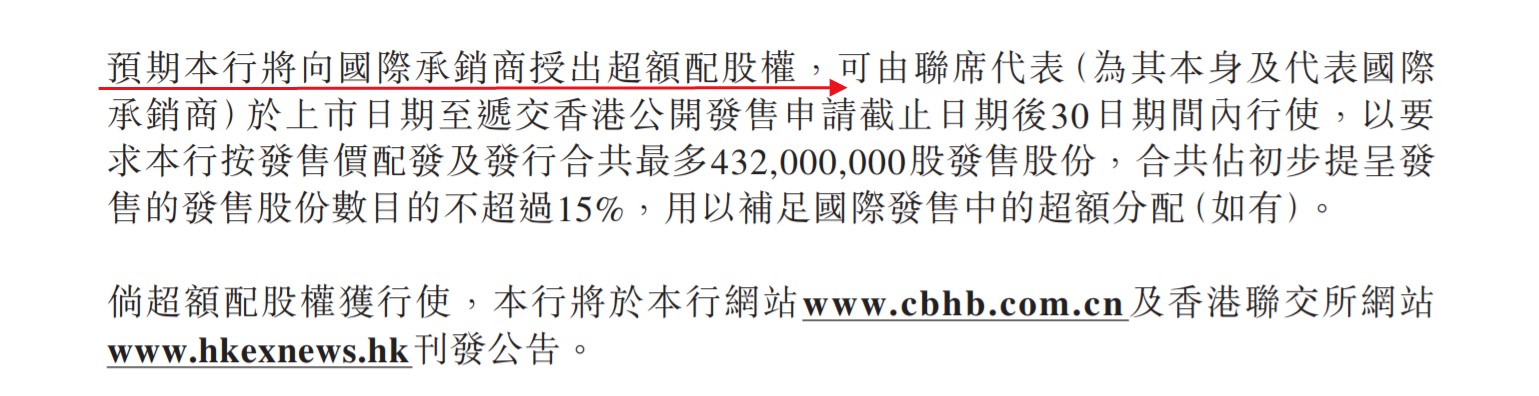

其中,在标的全球发售公告中,若提到预期将授出超额配股权,则意味着公司有采用绿鞋机制计划。其中,绝大多数新股公司公告中均有该字眼,仅有极少数如中科天元(01156),公告中则未提及超额配股权。这里需要注意的是,此处并不代表公司已确定配有超额配股权,最终需待配售结果公告发布才能确定。

在配售结果公告中,公司会在公告中明确指出“已向国际承销商授出超额配股权”,则该新股IPO配有了超额配股权。相反,部分公司也会根据认购情况在公告中指出,“预计超额配股权将不会获行使”。如RITAMIX(01936)便曾在公告中提到预计不会行使,即使公司在上市后一个月内多数保持股价上涨,超额配股权最终也未获行使。

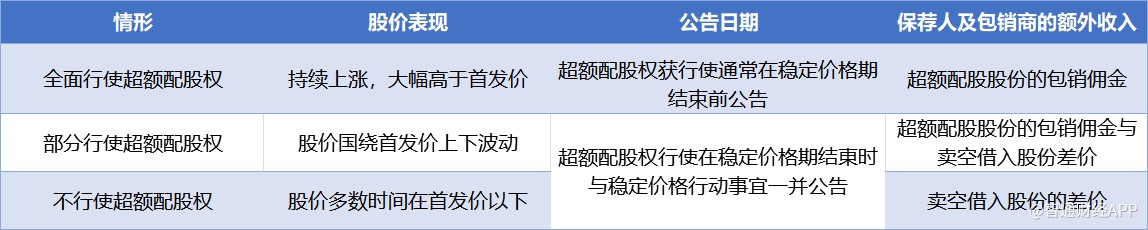

对于绿鞋机制最终的执行情况,公司会发布公告予以披露。通常情况下,超额配股权使用情况主要分为三种:获悉数行使、部分行使、配股权失效。其中,超额配股权获部分行使,则意味着承销商所借入股份中部分用于稳定股价。

一枚硬币的两面

当然,一枚硬币总有它的两面。绿鞋机制在发挥积极作用的同时,也存在一定的风险。

其中,由于绿鞋机制超额配售主要售与的是机构投资者,部分中小投资者则被排除在外,存在不平等竞争。此外,绿鞋机制也为机构投资者与承销商联手进行关联方暗箱操作提供了机会。绿鞋机制的本质也一定程度有操纵市场嫌疑,这对于监管机构的监管能力则提出了较高要求。

值得一提的是,绿鞋机制并不是保证股价不破发的“万能药”。在规模上,绿鞋只允许了15%的额外发行规模。因此,如果将这15%的股票视作承销商进行“护盘”的弹药,若弹药打完了,承销商与上市公司同样不能阻止股价的下跌。如驴迹科技(01745)最终向承销商授出了超额配股权,最终依旧在稳定期内跌破了发行价。

除此之外,绿鞋机制中,发行方授予承销商的是选择的权利,当中并没有规定承销商必须保证股价不破发。现实情形中,也存在承销商在新股开盘跌破发行价后没有马上买入的情况,股价下跌5%护盘还是下跌20%护盘,均取决于承销商。

因此,即使在确定了公司采用了绿鞋机制后,投资者也依旧不能掉以轻心,绿鞋机制并不是公司上市首日不破发的100%保障。而对于承销商护盘不力的行为,投资者则可根据过往经验积累,在选择打新之初确定其背后的承销商,规避信用风险。

总结而言,绿鞋机制是由发行人和承销商之间订立的一种适当调节发行规模的协议,其可一定程度减缓新股上市后股价波动带来的风险。但需要注意的是,绿鞋并不是万能药,无法保证新股100%不会破发。但在同等条件下,新股有绿鞋总比没有绿鞋要好。

责任编辑:张海营

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)