出品:新浪财经上市公司研究院

作者:大眼楼管/半隐

11月8日,荣盛房地产发展股份有限公司(下文简称“荣盛发展”)发布了对于发行股份购买荣盛盟固利新能源科技股份有限公司(下文简称“荣盛盟固利”)股份进展的公告,从公告上来看,暂时没有新的进展披露。

该笔交易自6月首次公告便引起了一定关注,这被视为房地产企业在目前整体行业处于下行趋势中的一种转型尝试。而荣盛盟固利作为一家与新能源汽车动力电池及储能电池等相关的企业,这与公司原本的业务处于完全不同的两个赛道。此前,深交所也对该笔交易提出了问询,包括对荣盛盟固利的持续经营能力、公司与荣盛盟固利的业务是否具有协同性等问题。这样“跨赛道”的股份收购也不得不让人怀疑,公司是否为了借助新能源领域当前的市场热度为自身吸引资本关注。

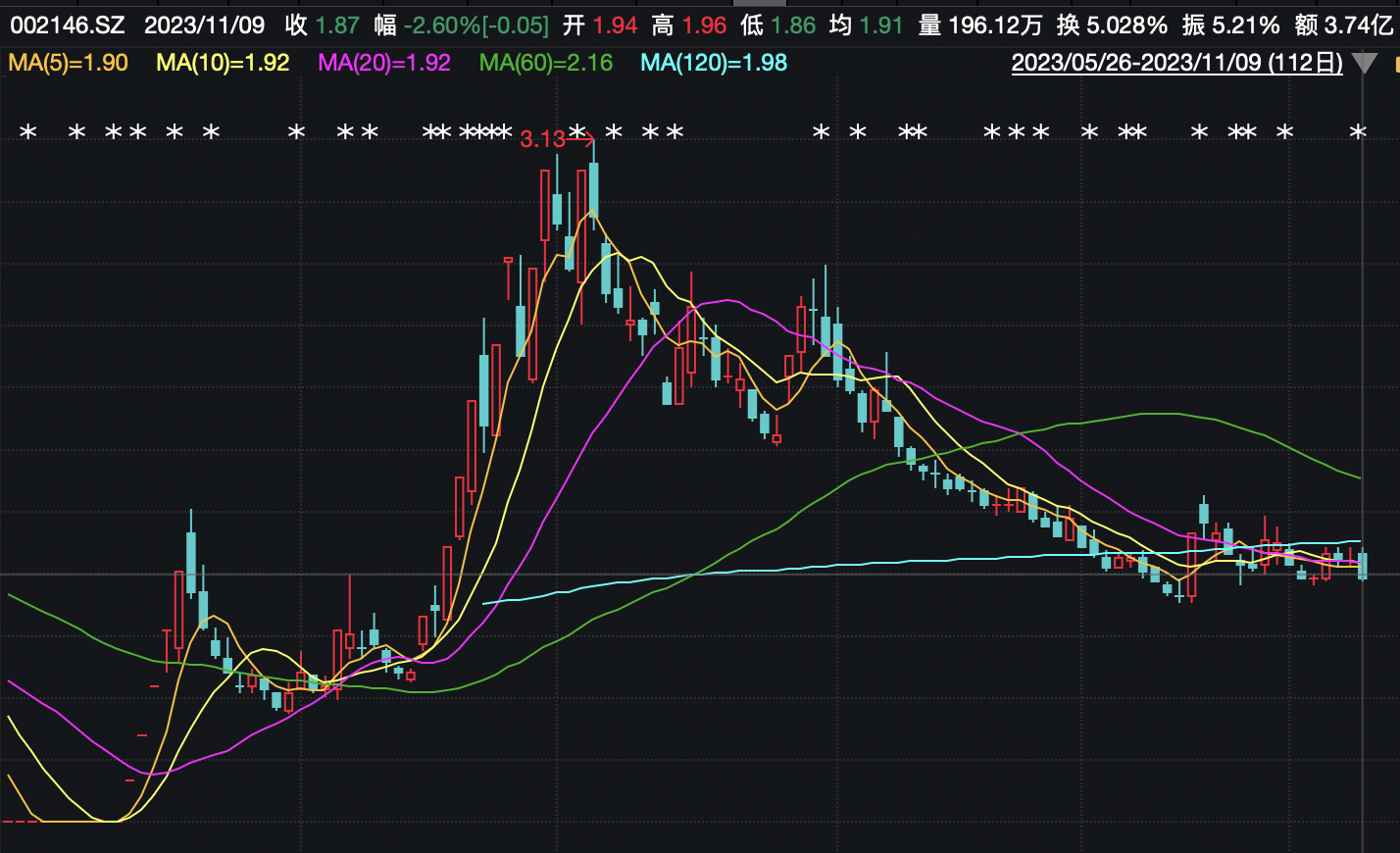

自公司披露了收购的预案后,对股价确实起到了一定提振的作用。由下图可以看出,公司的每股股价从6月份较低点1.15元左右上涨到7月底、8月初的3元左右。但基本在进入9月份后,股价便再次进入震荡下行区间,截至11月9日,股价已回落至每股1.87元。一定程度上说明此次收购在目前并无下一步进展的情况下,所起到刺激投资者的效果在逐步下降。

资料来源:Wind

资料来源:Wind除了收购标的的经营状况和此次收购对公司目前在资本市场表现产生的影响外,从三季度报来看,公司的收入和利润有所回升,但自身的负债和现金流状况仍不乐观。就在前天,河北证监局就荣盛发展2022年年报审计项目中执业中存在的问题,对北京澄宇会计师事务所(特殊普通合伙)和两位相关人员出具警示函,这也一定程度上会影响人们对其财报准确性的判断。

根据Wind数据库,公司1-9月的剔除预收账款的资产负债率为82.60%,较“三条红线”中的70%指标仍高出不少。同时,流动负债在负债总额中的占比也一直居高不下,从近5年前三季度的数据来看,也仅有在2020年同期占比略低于80%。今年1-3季度流动负债余额为1744.69亿元,占负债总额的85.63%。

从短期有息负债来看,通过短期借款和1年内到期的非流动负债来进行估算,前三季度合计为165.08亿元,同比下降33.42%;1-9月的货币资金为56.01亿元,较去年同期下降52.69亿元,降幅为48.48%;而在未考虑货币资金中受限部分的情况下,公司的现金短债比仅为约0.34,远小于1,在手资金对于短期有息负债的覆盖存在较大缺口。而从爱企查和公司公告中得知,截至今年6月30日,公司仍有27.17亿元的逾期未兑付票据,且有大量的作为被执行人的司法诉讼。公司不仅在有息债务上的偿付上有相当的压力,经营性负债的压力同样较大。

近两年,公司的融资渠道也较为有限。结合Wind数据库的汇总和公司披露的信息来看,公司自2022年初至2023年第三季度并未再新发债券或中期票据。目前显示在2022年3月发行的海外债也是由于债券展期而进行的债务重组,而两只海外债在今年年初发生违约后,其中存续的一只又于9月底进行再次展期,可以看出目前公司并未完全摆脱流动性风险。而在境内债上,公司也在今年年初对1只中期票据“20荣盛地产MTN002”发生债务违约后进行展期。今年内的两次债券违约也一定程度会影响公司的后续融资。此外,公司尝试发行定增的过程也并不顺利,经历了深交所两轮问询后,后续进展有待观察。

同样值得关注的是,公司在前三季度营业收入增长的情况下,经营活动产生的现金流量净额和去年同期相比却由正转负,其中销售商品、提供劳务收到的现金由去年的217.08亿元大幅下降到106.13亿元,一种可能性便是前三季度的地产销售业绩并不理想,去化压力仍在。

在自身融资和偿债压力均较大的情况下,是否还有余力开展新业务令人存疑。

责任编辑:吴松廷

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)