安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

公募REITs发展再迎新突破。

11月26日,证监会官网信息显示,首批3只消费基础设施公募REITs——华夏金茂购物中心REIT、华润商业REIT、中金印力消费REIT已正式获得证监会准予注册的批复,并在交易所审核通过。

首批消费基础设施REITs从受理到获批仅用时1个月。

随着房地产行业进入深度调整期,房企不断寻找新发展路径,而近期消费类公募REITs的政策利好给房企们提供了解题的新思路。

拥有优质不动产项目的房企运营商们可以借助公募REITs加快企业的战略转型,资产运作模式由重转轻,自身角色定位从开发商转变为资产管理服务商,对于当前房企走出行业困境具有重要意义。

我国公募REITs发展趋近成熟,但整体仍处在试点状态。

2020年4月,我国境内基础设施公募REITs试点正式开启,并经历了三次重大改动。推行之初,适用范围主要聚焦于各类基础设施以及产业园等项目;至2021年6月,保障性租赁住房公募REITs首次纳入试点,并扩容至发电和旅游设施等。

2023年3月公募REITs再次扩容。发改委宣布将优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。

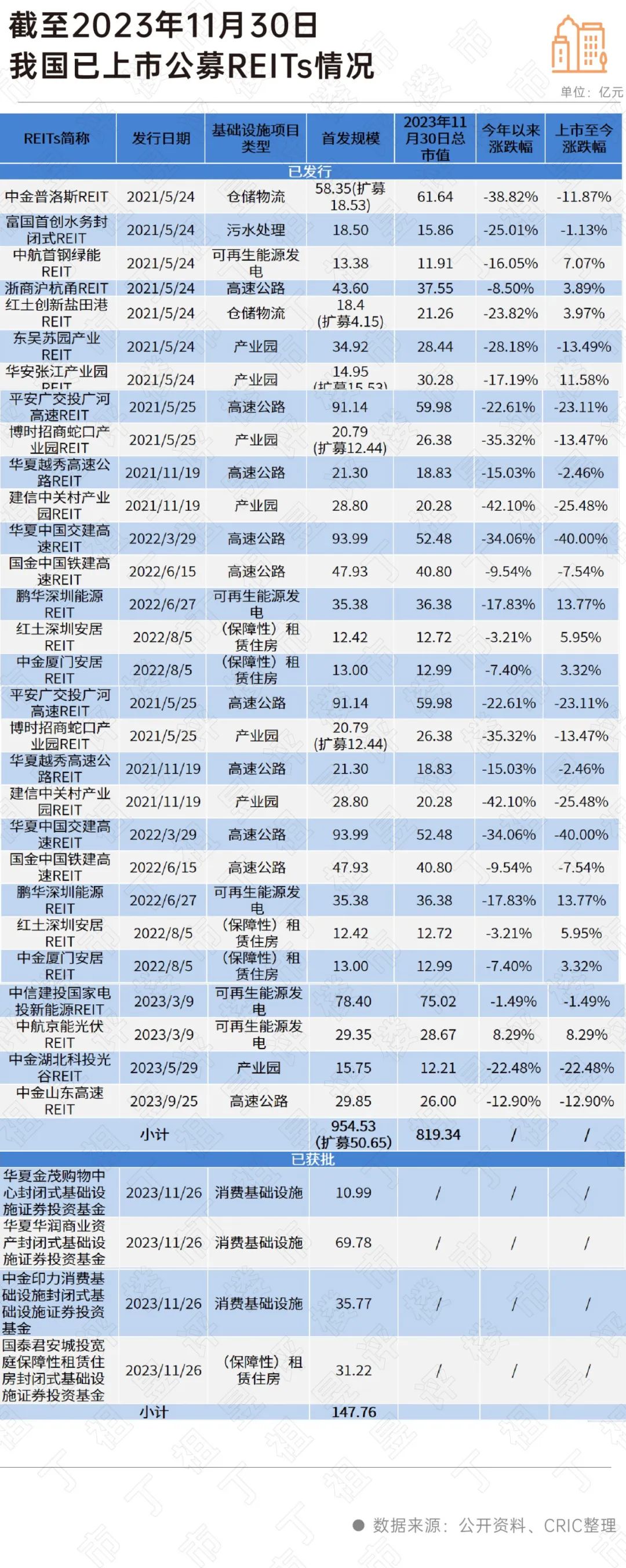

就目前我国公募REITs市场的发展来看,完成上市产品数量和规模都相对较少。

截至2023年11月底,我国已经上市的公募REITs产品共有29只,首次公开发行规模为954.53亿元。在29只公募REITs中,已经有4只扩募成功,净认购金额为50.65亿元,算上扩募金额后我国公募REITs的总规模达到了1005.18亿元。若是再算上11月26日获批的3只消费类基础设施公募REITs和1只住房租赁类公募REIT,则我国公募REITs的总规模将达到1152.94亿元。

华润、万科、金茂及物美集团4家企业进行了消费类公募REITs的申报,但获受理后的进展不一。

其中,中国金茂REIT、华润商业REIT和印力消费REIT已经获批,最快将于12月中旬发行,而物美消费REIT受理后暂未获批。

在此背景下,我们对四只REITs进行深入比较分析。

四家企业的底层资产有三个方面特征:一个是核心城市的优质地段,第二个是运营效率高、出租率在90%以上,第三个是盈利状况良好。

比如华润此次基础设施REIT的相关资产项目为2015年开业的青岛华润万象城,该项目2023年中期的出租率为98.49%,承租租户超过500户,业态横跨餐饮、零售、娱乐、服务、汽车、超市、冰场等。因此该项目的资产总估值达到了82.02亿元,是四只REITs的底层资产中最高的。

万科的底层资产为开业于2013年的杭州西溪印象城,资产总估值为39.77亿元;金茂的相关资产为2016年开业的长沙金茂览秀城,资产总估值约为10.76亿元。

而物美集团的底层资产则是位于北京的4个小型社区商业项目的组合,本次受理后暂未获批。目前来看,社区商业收入相对单一,若后续该笔公募REITs成功上市且后续经营足够稳定,这种打包小而美项目作为公募REITs底层资产的方式未来也可能成为部分企业的参考案例。

从房企商业运营角度来看,规模房企保持较大的优势。

根据克而瑞《2022年中国房地产企业运营收入排行榜》,规模在TOP10内且未出险的内资房企运营商,包括有华润、龙湖、新城、万科、中海及招商共6家。

从这6家房运营商近年来的运营收入总和来看,2022年运营收入规模约612亿,同比增速从2021年的33%放缓至2022年的8%,在疫情影响下依然保持了正增长。2023年上半年6家企业的运营收入合计为349亿,同比增速回升至20%。

6家房企运营商的合计运营收入占TOP20比例逐年攀升,从2020年的32%上升至2022年35%。

近年来,不少房企商业运营商由于受到开发业务板块拖累,需要抛售大宗商业项目,运营业务板块发展相对趋缓或收缩。但华润、龙湖、新城、万科、中海及招商6家房企运营商由于自身财务较为稳健,地产开发业务运营正常,运营业务发展一直更为稳定。

从发行主体来看,对于已出险或资金状况较为困难的房企而言,当前仍然较难顺利发行公募REITs。原因在于,出险房企受主业拖累商业版图逐渐收缩,这部分房企往往选择出售项目缓解资金压力,与此同时,出险房企投资物业多以酒店为主,公募REITs“远水解不了近渴”。

而对于资金情况较好、现金流充裕的高信用房企更望顺利发行公募REITs,其中,国企或行业龙头更有望成为最先顺利完成公募REITs发行的排头兵。

在房企各渠道融资受限的情况下,公募REITs迎来多重利好,有运营实力的房企迎来新的融资突破口。

一方面,房企运营商可以通过公募REITs出表项目募集资金,获得额外的业务拓展资金;另一方面,也能通过商管公司运营底层资产获得管理费收入,同时认购REITs获得长期分派收入。

需要关注的是,发行公募REITs产品底层资产是核心,若想成功发行消费类基础设施公募REITs在前期仍要做好各项准备:

首先,厘清底层资产的权属,同时由于公募REITs采取“公募基金-专项计划-项目公司”的三层结构,也需要先将包含底层资产的项目公司股权转让给专项计划,同时保证项目公司的债务偿清。

其次,确保基础设施项目成熟优质、运营稳定。为了确保公募 REITs 产品收益相对稳定,要求底层资产现金流预期相对明确、波动性较小,目前房企运营商还需要不断提升各项经营指标,提升项目的回报率,从而让更多资产达到REITs上市标准。

最后,REITs发行成功只是第一步,后续持续经营以及募投新项目的开发经营,对于企业来说则更为重要。目前,商业企业发行REITs时采用收益法进行估值,项目经营的好坏、租金水平的高低,将直接影响发行时的估值以及上市后的二级市场表现。这对于房企运营商的长期精细化经营提出了更高要求。

通过发行消费基础设施REITs,房企可以实现由重转轻的业务转型,同时进一步增强资本实力,此类房企应积极准备并孵化潜在商业项目,同时也要持续提升商业项目的回报率,实现资本增值变现。

值得注意的是,公募REITs的底层资产范围仍未有包括写字楼、酒店等,考虑到有相当一部分房企运营商持有的物业类型以写字楼、酒店等等为主,这类资产或将在接下来进入REITs基础资产范围名单,相关房企运营商需持续关注政策走向。

责任编辑:石秀珍 SF183

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)