本文来自微信公众号“风云地产界”

2015年,互联网房产平台安居客委身卖给58同城后,在同行之中略显低调,现今被分拆上市,新的安居客有何变化?

撰文/ 廖凯

编辑/ 卢泳志

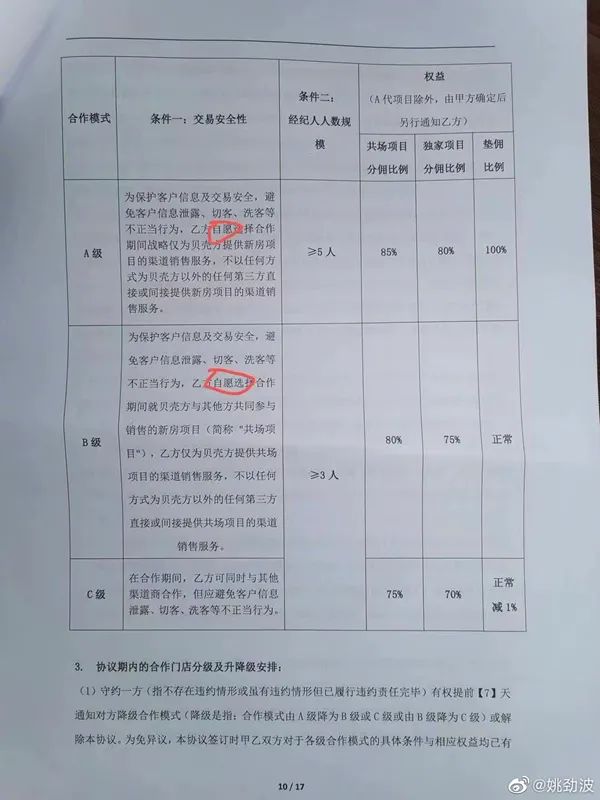

4月10日,安居客实际控制人姚劲波隔空喊话贝壳的垄断问题,发文称房产交易领域有明目张胆“二选一”包装成自愿,强烈呼吁国家反垄断罚款贝壳40亿元(4%标准)。他还表示,58安居客今年将作为挑战者全面进入新房交易领域。值得注意的是,这一天也是阿里巴巴因为“二选一”垄断行为,被处罚182.28亿元的一天。

在上面微博配图中,姚劲波还配了证据。

在这次喊话之前,安居客才在4月8日正式向港交所递交了《招股书》。并且还在3月2日完成一轮2.5亿美元融资,碧桂园、雅居乐等众多明星地产公司参与,多了一层投桃报李的意味。

风云地产界注意到,安居客在《招股书》披露,与大股东58同城的关联交易金额2020年达到54.9亿。

对于姚劲波炮轰贝壳垄断,呼吁对贝壳罚款40亿一事,以及安居客与大股东58同城存在54.9亿关联交易一事,58同城方面对风云地产界(微信公号:fydcj888)表示暂不回应。

01

安居客与58同城的54.9亿元关联交易

早在2009年、2014年,安居客就曾进行过两次IPO,第一次是创始人梁伟平主动叫停,另一次则是因为调高平台中介费,被我爱我家、链家等多家中介机构一致抵制,未能上市成功。

2014年,安居客第二次IPO失败,此后作价2.67亿美元卖身58同城。去年9月,58同城在美股私有化退市,如今安居客率先作为58同城分拆板块上市。

《招股书》上显示,安居客已指定美银、瑞信和中金为此次股票发行计划的联席保荐人。其中58同城持股45.3%、姚劲波持股13.5%、腾讯持股14.1%、华平投资持股7.9%、泛大西洋投资集团持股7.7%。姚劲波为安居客实控人。

图片来源:《招股书》

图片来源:《招股书》在安居客在日常及一般业务中,与控股股东58同城、主要股东腾讯,以及与控股股东姚劲波控制的58金融存在交易行为,而这些交易将构成关联交易。

据了解,关联交易作为一个中性的经济现象,在实现资源优化配置、提高公司经济效益方面有积极作用。但由于关联交易中交易双方的特殊关系,使得关联交易中经常充斥着不公平的现象,让中小股东和债权人的利益受到损害,隐含可能向大股东输送利益,增加了有关资产等风险。

在安居客的支出成本中,销售和营销费用开支是公司主要开支,其中与58同城之间存在的主要包含有业务营运、广告营销等费用。

《招股书》显示,58同城提供给安居客的流量获取、业务营运、广告营销等费用,在2020年累计达到21.17亿元。同时58同城也向安居客支付了33.73亿元的支持服务费用。双方的关联交易合计达到54.9亿元。

除了与58同城产生营销推广费用,安居客还与腾讯同样有相关的大量关联交易。

《招股书》显示,安居客2020年与腾讯产生的云技术服务、广告营销等关联交易费用累计达到4.39亿元。

在与姚劲波控制的58金融中,主要给安居客提供的金融技术服务和保理费用,由2020年开始,其中技术服务费用去年为1800万元。

保理费用具体指的是安居客的爱房预先通过58金融支付给经纪人佣金,再向开发商收取佣金后偿还。《招股书》显示,安居客2020年保理贷款借入1900万元,偿还2900万元,这样的过程产生利息为60万元。

粗略计算,2020年安居客与上述三家公司关联交易金额超过60亿元。

上海汉联律师事务所宋律师认为,关联交易并没什么好坏之分,只不过这么大的高比例,财务风险也会放大,所以信息披露需要更加完整,提供更多必要信息。

根据《招股书》披露的框架合同显示,安居客关联交易短期内不会下降,与58同城2021年预计还有53.7亿元关联交易,与58金融关联交易预计增加至1亿元。

02

科技赋能有限,获客依靠营销

现今在新的掌门人姚劲波带领下,安居客成长究竟如何,还需要在《招股书》中一窥答案。

图片来源:《招股书》

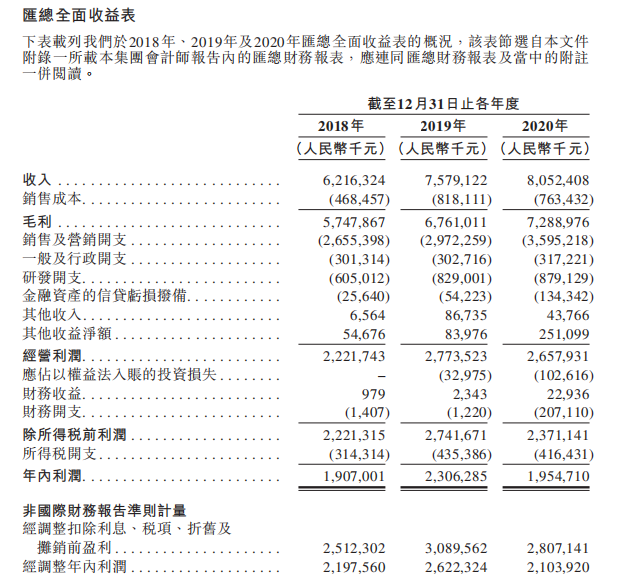

图片来源:《招股书》《招股书》显示,安居客2018-2020年营收分别为62.16亿元、75.79亿元、80.52亿元,保持着连续增长,但2019年和2020年同比增速分别为21.92%、6.2%,下降趋势明显。

值得注意的是,在营收不断增长的同时,安居客的净利润并没有同步增加。数据显示,近三年安居客年内利润为19.07亿元、23.06亿元、19.54亿元,同期净利润率为30.75%、30.4%和24.3%,同样呈现下降趋势。

作为一家信息服务平台公司,在外界眼中安居客只是一家通过互联网赋能的房源中介平台,为经纪人和用户提供信息服务。但在《招股书》中,安居客自称为中国领先的房源及交易服务科技化平台。

风云地产界(微信公号:fydcj888)注意到,安居客在销售及营销费支出中,近三年分别为26.55亿元、29.72亿元和35.95亿元,分别占总收入的42.71%、39.21%、44.64%;其研发费用支出为6.05亿元、8.29亿元和8.79亿元,分别占比总收入的9.7%、10.9%和10.9%,两者相差甚远。

由此来看,安居客更多的是依靠营销推广来支撑营收和利润的持续增长。

03

安居客活跃经纪人72.6万

2005年,58同城作为在线分类平台成立,房产信息访问一直属于热门。晚成立两年的安居客,在创始人梁伟平带领下,当时凭借互联网化浪潮和O2O模式的兴起,得到迅速发展。

2009年,安居客挤进国内房产中介网站的头部阵营,2014年冲击IPO时估值最高达到15亿美。但是因为模式依赖中介用户,2014年又遭到多家中介联合抵制,上市计划被迫搁浅,估值也遭到断崖式下滑,最终在2015年以2.67亿美元卖身给了58同城。

同为信息服务平台,安居客得到58同城的整合,再次得到不错的发展。

图片来源:《招股书》

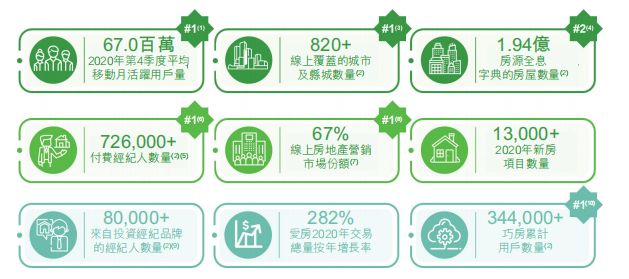

图片来源:《招股书》《招股书》中披露,来自艾瑞咨询数据显示,截至2020年12月31日,安居客2020年第4季度平均移动月活跃用户量为6700万,按2020年平均移动月活跃用户量计算,安居客为中国最大的在线房产平台。截至2020年底,安居客活跃经纪人数量为72.6万人,二三名分别为49.3万人、21万人。安居客在中国房地产服务平台中付费经纪人数目最多,占据67%的线上房地产营销市场份额。

背靠58同城的流量平台,拥有着明显线上优势。但是安居客的业务模式变化并不明显,仍然主要作为经纪人的中介交易平台模式,与同类竞争平台贝壳、房天下等线上模式大致相同。

安居客的线上业务包括新房和二手房,其中新房业务主要通过爱房平台,去年12月成为全资附属公司。同样在去年12月全面合并的,还包括房产经纪SaaS提供商巧房。

具体来看,爱房2020年的交易总量达653亿元,同比增长282%。巧房2020年累计拥有超过34.4万个经纪人用户。

安居客在《招股书》中透露,通过整合爱房和巧房,从在线营销服务提供商转型成为一个开放型房产信息服务平台。

不过从安居客收入来看,其主要收入依旧来源于房产经纪品牌及经纪人及开发商提供的在线营销服务。

其中2020年在线营销服务收入为77.99亿,营收占比达到96.9%,贡献了绝大部分收入。交易服务仅占2.8%,录得2.28亿元。其他服务去年收入2469.1万元,占比0.3%。

这也意味着,主要收入来源依旧是传统的营销端口,第二增长点并不明显。

姚劲波带领安居客第三次冲击Ipo,如若成功,安居客将获得直接融资渠道,在激烈的二手房竞争中占据优势,开启发展新阶段。但是与姚劲波实际控制的58同城、58金融数十亿元的巨额关联交易问题也将成为被投资者和监管层高度关注的问题。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)