不久前,平安银行信用卡中心总裁刘显峰被查,平安银行回应称:“我行信用卡中心经营管理工作正常开展,各项业务不受影响。”

信用卡业务虽然不会因一个高管受影响,但是在平安银行大刀阔斧调整优化下,包括信用卡业务在内的多项个贷业务规模大幅下滑,甚至直接拖累了整体业绩。

今年的前三次财报,平安银行营收均取得超过10%的负增长。

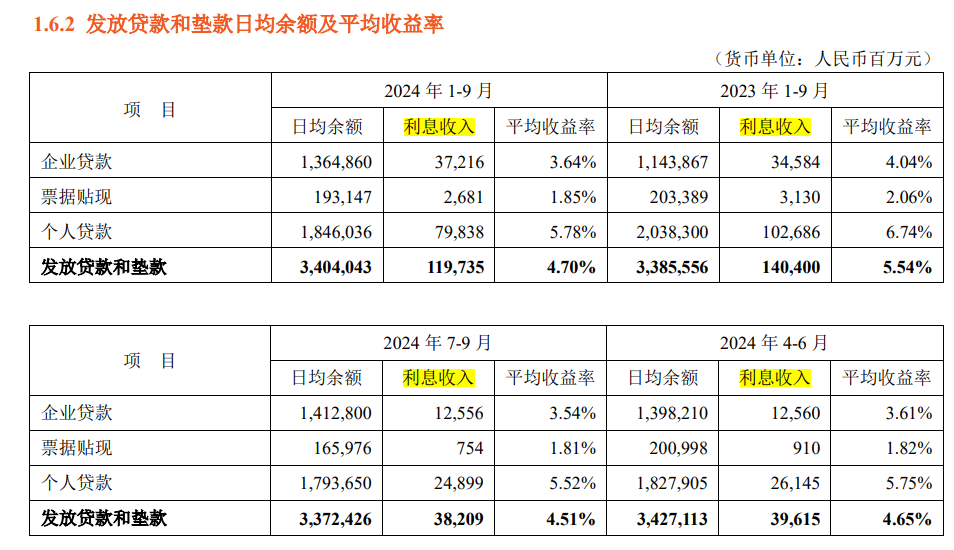

如此低迷的业绩,锅不在对公业务,而在零售:在息差不断收窄的大背景下,增量贷款要撑起营收,平安银行企业贷款较上年末增加约11.6%,而个人贷款却下降9.6%。

具体而言,个贷中的信用卡应收账款余额较上年末下降 11.9%;消费性贷款余额较上年末下降 12.5%;经营性贷款余额较上年末下降 11.4%,唯一增长的是住房按揭贷款余额,较上年末却仅增长 3.0%。

财富管理方面,平安银行虽有增长,但增幅却不明显:2024年9月末,平安银行财富客户142万户,较上年末增长3.4%,其中私行客户19万户,较上年末增长3.8%;私行客户AUM余额19,502亿元,较上年末增长1.8%。

无论从什么角度看,平安银行的零售业务都进入了艰难时刻,“零售新王”因何至此?很大程度是源于自身的主动调整:要从高风险向中风险调整。

平安银行党委书记、行长冀光恒曾在中报业绩会上表示:“我们最大压力来自于零售,零售最主要压力来自于风险,风险最主要问题在于过去我们没有自营渠道,外部渠道比较多。”

基于现状,目前平安银行零售改革的重点是,推动零售业务从高风险、高成本、高收益向中风险、中收益转型,逐步实现零售客群质量、资产质量、资产结构三方面提升。

但自身调整是平安银行零售遇冷的全部原因吗?这个答案似乎并不完整。

宏观环境自然是一个不能忽视的问题,平安银行也将外部环境作为调整零售业务的一个原因:顺应外部经营环境变化,主动调整零售贷款业务结构,促进“量、价、险”平衡发展。

但加上宏观的压力依然无法构成一个完整的答案,因为有例外,比如招商银行。

截至2024年9月末,招商银行个人贷款余额较上年末增长4.0%;招商银行零售客户数达到2.06亿户,较上年末增长4.57%;管理的零售客户总资产余额为117,016.53亿元,较上年末增长8.15%。

更大基数下,取得更高增长,而且不良率还比平安银行低,感慨招商银行强大的同时,平安银行零售业务缩水的原因也跃然纸上:在宏观压力巨大、六大行不断发力零售的背景下,无论“新王”还是“旧王”,股份行所能容纳的或许只能有一个?

即使全面转向了“中风险”,与国有行和“老王”竞争这条路也不见得好走,正如冀光恒所述:中风险客户的目标市场,很多银行都会盯着,考验各家银行的综合服务能力。

无论出于主动、宏观还是市场竞争,平安银行在零售业务都进入了一个艰难时刻,但这并不影响其在零售业务上的坚持:平安银行的战略目标是“中国最卓越、全球领先的智能化零售银行”,战略方针是“零售做强、对公做精、同业做专”。

冀光恒也在中报业绩会上指出,零售做强、零售立行肯定不会变。他还表示,“如果到明年下半年,高风险信用贷款规模还没有见底,或者新发放的贷款又‘闯祸’,就是新领导班子的完全失败。”

坚持零售立行,而阶段性调整零售是可以理解的,但一则数据却让人疑惑。

截至今年三季度末,平安银行个人贷款不良率为1.43%,较年初非但没有优化甚至还增加了6个基点,这难道也是调整结构过程中的阵痛?另一方面,在个贷中不良率增幅最大的是居然是住房按揭贷款,不良率较年初增加了0.3个百分点,以涨幅论是增加了50%!这多少有些让人难以理解。

正如上文所述,以规模论,住房按揭贷款是平安银行个贷唯一实现增长的,这意味着该类贷款不良率的分母是在增加的;同时,一个显而易见的情况是:按揭贷款的客群质量是要优于其他类型个贷的。

在此基础上平安银行按揭贷款不良率依然大幅增长,这是什么原因造成的?外界不得而知。

这是否算是:“新发放的贷款又‘闯祸’”?

如果是,那又该如何定义平安银行这一年来在零售业务优化调整的成果?要知道,为了调整零售业务,平安银行付出的代价不可谓不大。

个贷业务的收缩导致平安银行在资产端“以量补价”的进程受阻,虽然负债成本管控取得了一定成果,前三季度吸收存款平均付息率同比下降7个基点,利息支出也有所下降,但资产端平均收益率下降却是84个基点,利息支出的优化幅度与利息收入的下降幅度相比也是小巫见大巫。

2024 年 1-9 月,平安银行营业收入 1,115.82 亿元,同比下降 12.6%,本集团实现净利润 397.29 亿元,同比增长 0.2%,代价是拨备覆盖率较上年末下降了20多个百分点。

如果业绩的代价没有换回资产质量的提高,这次调整的意义何在?

从整体的资产质量来看,虽然三季度末平安银行的不良率与年初保持一致皆是1.06%,但其关注类贷款却较年初升高了0.22个百分点。关注类贷款是不良贷款的预备军,这一指标的变化也以为着:平安银行的资产质量压力比过去更大。

此外,2024年三季度末平安银行逾期 60 天以上贷款偏离度及逾期 90天以上贷款偏离度分别为 0.83 和 0.62,较年初均有增加趋势。

《商业银行金融资产风险分类办法》规定:商业银行应将“本金、利息或收益逾期超过90天”的金融资产至少归为次级类。从数值上看,平安银行“逾期90天以上贷款偏离度”低于不良率,这似乎没有什么问题。但逾期90天并非次级类贷款的唯一标准,所以逾期90天以上贷款占不良贷款比例越大,也就说明分类准确性越差;指标值越小,分类准确性越高。

该指标的升高,也同样说明了平安银行在资产质量上的挑战有所增加。

以上,是否说明了平安银行在个贷上的调整没有成效?也不尽然。

如果不调整,这些指标说不定会恶化到一个更加严重的地步,谁知道呢?这波调整对平安银行而言是成功还是失败只能由未来的业绩去证明。

正如冀光恒所述:“如果到明年下半年,高风险信用贷款规模还没有见底,或者新发放的贷款又‘闯祸’,就是新领导班子的完全失败。”

等熬过这一段艰难岁月,才是平安银行个贷调整交成绩单的时候,我们一起关注吧。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)