@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

来源:看财经

汤臣倍健 (300146.SZ)正步入上市后的至暗时刻。

2024年前三季度,公司营收57.34亿元、归母净利润8.69亿元、扣非净利润8.07亿元,各同比-26.33%、-54.31%和-55.11%。

可以看到,公司净利已腰斩。

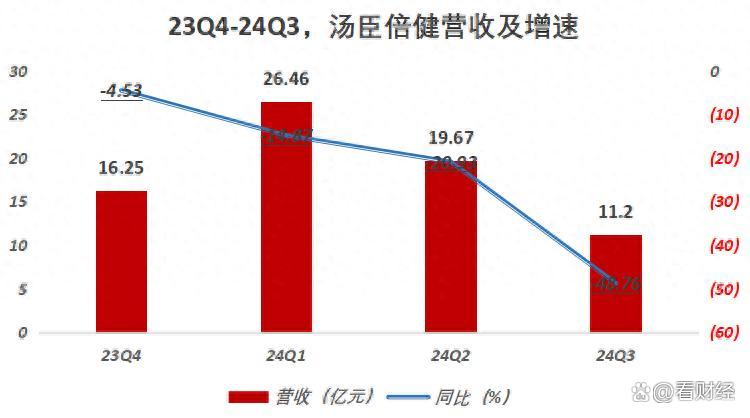

更为值得重视的是,汤臣倍健营收出现了有财务记录以来(历史同期)的首度下滑。

在这之前,汤臣倍健营收2010年3.46亿元一路上涨至2023年94.07亿元,CAGR为28.92%。

如若单季度来看,公司营收已连续4个季度同比发生了下滑,净利更是连续同比下降了5个季度。

按照这种趋势发展下去,上市后,公司营收连年增长的局面将在2024年被打破。

就在第三季度,汤臣倍健已录得亏损。其中,归母净亏损2241.65万元,扣非净亏损2415.49万元。

要知道,此前23Q3,汤臣倍健可是录得归母净利润3.56亿元,扣非净利润3.44亿元。

属于中国最大的保健品上市公司--汤臣倍健的业绩雷还是暴了。

(图片来源于网络,若有侵权请联系删除)

主产品全线下滑

公司主要产品有“汤臣倍健”、“健力多”(专研骨关节健康营养)和“lifespace”(2018年收购澳洲益生菌品牌)。

不过,今年前三季度,上述产品全线下滑。

占据公司营收大半壁江山的“汤臣倍健”,收入31.94亿元下降29.2%,营收贡献率为55.7%。

此前该业务收入由2018年29.82亿元增至2023年54亿元,CAGR为12.61%。

作为公司扛把子产品在2024年惨遭“水逆”,这是一个极为不好的迹象。

与此同时,公司其他品牌不仅没能成为收入支柱,反而早早进入增长瓶颈。

24Q1-Q3,“健力多”收入5.91亿元下降16.81%。在这之前,该业务已连降两年。2022年、2023年收入12.1亿元、11.79亿元,各同比下降了14.09%和2.52%。

另一产品“lifespace”国内收入2.1亿元下降24.79%,境外LSG收入5.11亿元下降4.72%(按澳元口径:LSG营收1.08亿澳元,同比下降5.37%),结束了之前连续3年的增长。

其中,国内收入由2020年1.32亿元增至2023年4.45亿元,境外LSG收入由5.67亿元增至9.89亿元,CAGR各为49.94%和20.38%。

汤臣倍健将原因归为“经营调整对业绩带来较大的压力和影响”。

其坦言,在消费环境持续发生变化,行业竞争加剧的背景下,公司以提升经营质量为核心目标,聚焦核心品牌、核心渠道、核心品类,主动调整部分品牌运营策略和资源投放;Q3公司推动两大核心产品迭代升级的进程慢于原规划。

线上市占率下降

不过,国内保健品行业并未陷入衰退。

据魔镜洞察发布的《2024二季度消费新潜力白皮书》,24Q2线上保健食品市场销售同比略增5%,整体销售额超过319亿元。随着消费者对健康和营养产品需求的不断增长,线上保健食品市场有望继续保持其增长势头。

根据欧睿数据,2023年汤臣倍健国内市场份额为10.4%,排名第二和第三的市场份额分别为7%与5.4%,也即行业CR3市占率仅有22.8%,国内VDS(膳食营养补充剂)竞争格局相对还比较分散。

24Q1、24H1,汤臣倍健线上销售收入为9.09亿元和19.53亿元。据此测算,24Q2线上收入10.44亿元,市占率仅为3.27%。

汤臣倍健并不讳言,“线上渠道整体竞争较为激烈,今年尤为激烈,行业前十品牌集中度有所下降,预计短期内仍会保持这个状态。”

事实上,今年前三季度,公司线上渠道收入25.86亿元下降了23.36%。

一位业内人士道出了真相,“汤臣倍健所处的VDS行业,今年来线上渠道的双位数增长,大多由兴趣电商(抖快)带动,以淘天京为代表的传统电商今年增长相对乏力。”

汤臣倍健在阿里、京东等平台销售额做到了行业前列,但抖快还在补短板。

此外,被投行分析师认为已构建较为深厚竞争壁垒的线下药店渠道,汤臣这几年也是在增 长和 下滑中反复横跳。2024年前三季度更是同比下降29.08%至31.09亿元。

仅1年广告费≈过去10年研发投入

有意思的是,号称要打造“强科技型企业”的汤臣倍健,在研发上的投入未免显得过于小家子气了些。

2020年-2023年各为1.37亿元、1.5亿元、1.58亿元和1.79亿元,研发投入占营收比例为2.24%、2.02%、2.02%和1.91%。

但公司在销售方面的投入却出手阔绰,销售费用已连增10年:

由2014年3.97亿元增至2023年38.59亿元,CAGR为28.75%。

过去两年,销售费用率更是一举突破了40%。

单是2023年的广告费(11.13亿元)就快抵得上公司过去10年的研发投入(累计为11.63亿元)。

讽刺呀,实在是讽刺!

或许,造成2024年的“水逆”,本身就是公司产品力不足导致的。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)