(来源:中航证券研究)

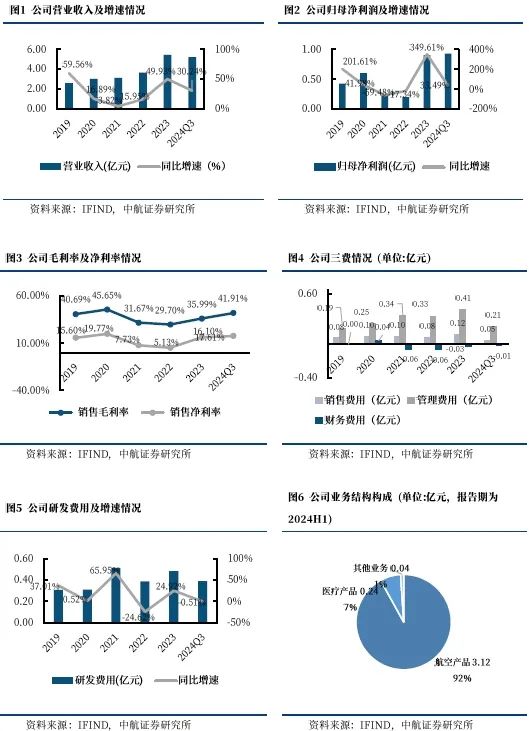

公司10月25日公告,2024年前三季度营收(5.20亿元,+30.24%),归母净利润(0.93亿元,+33.49%),扣非归母净利润(0.91亿元,+40.82%);毛利率(41.91%,+4.51pcts),净利率(17.61%,+0.46pcts)。同时,单季度来看,2024Q3营收1.80亿元,同比+25.62%,环比+0.79%;归母净利润0.26亿元,同比-28.05%,环比-28.19%。

点评

一、单季度盈利增速下滑或受海外客户需求暂时减少影响

2024年前三季度,公司营收(5.20亿元,+30.24%);归母净利润(0.93亿元,+33.49%);如剔除股份支付费用影响,归母净利润(1.00亿元,+43.76%),毛利率(41.91%,+4.51pcts),净利率(17.61%,+0.46pcts)。单季度来看,2024Q3,公司营收(1.80亿元,+25.62%),营收保持平稳增长;归母净利润(0.26亿元,-28.05%),毛利率(40.47%,-6.13cts),净利率(14.03%,-10.40pcts)。我们认为2024Q3公司归母净利润同比增速下滑缘于海外大客户需求暂时减弱。根据Leeham News and Analysis 2024年10月27日报道,GE公司预计2024年商用发动机交付量将同比下降10%。根据公司9月2日的投资者问答,CFM下调2024年LEAP出货量预期的影响是暂时性的,公司有信心完成年度总体发展预算目标。

2024年9月底,公司固定资产为7.88亿元,同比增长2.97亿元;在建工程1.36亿元,同比下降0.76亿元。

二、叶片业务未来有望稳定增长,转动件结构件业务经营质效提升,医疗骨科关节业务国际市场影响力增强

叶片业务未来有望稳定增长。预计CFM下调今年LEAP出货量预期的影响是暂时的,随着波音737产量逐步恢复增长,未来LEAP会重回较快增长轨道,并且随着C919订单量的增加,公司为Leap-1C的供货量也在增加。2023年导入的GENX项目已形成收入增量,XWB项目已完成大部分产品验证并开始进行批产交付,预计2024年下半年GENX项目、XWB项目、GE90项目以及一些外贸成熟发动机机型项目、国内商用防务叶片项目等,都将贡献一定经济效益。此外,公司通过推动现有厂区的布局优化,形成各类零部件专业化生产线;通过多个精益专项提升项目,有效提高出产效率,明显缩短部分产品型号关键工序切换时间及整体制造周期;持续开展零缺陷推广工作,搭建并完善质量体系地图,优化产品质量控制计划。通过一系列管理工作的改善,上半年,部分新导入产品平稳爬坡上量,成熟叶片产品交付质量持续提高。

转动件结构件业务作为公司的重点培育业务,在不断的产品结构和市场结构优化中,明晰专业化定位,提升经营质效。2024年上半年,国内涡轮盘、机匣业务从型号覆盖度和份额上均出现双增长,三大类零部件批产规模效应均有提升,国内燃气轮机和国际航空发动机结构件新业务实现突破。面对国内外复杂变化的形势,公司努力培育并提高自身专业化水平,继续加深并夯实与国内主机厂所的战略合作关系,加大国际转动件结构件业务开拓力度,为未来可持续发展奠定坚实基础。

医疗骨科关节业务受到外部政策环境和客户结构调整等因素影响,短期有波动,但已有新业务引进支撑。目前公司已进入强生和施乐辉全球供应商名录,通过迪拜展会、美国展会、主动拓展等途径开拓了国际客户新业务,进一步扩展国际业务范围和市场影响力。随着二次人工关节集采的落地,借助国家政策支持和国内市场扩容的机遇,国内头部企业竞争优势持续提升,骨科材料行业加速向头部优势企业集中。

三、产能逐步释放,无锡、贵州两地工厂分工协作

2024年上半年公司航空发动机关键零部件产能扩大项目的整体厂房及配套设施等建设全面完成,新的专业化车间产能逐步释放,自动化产线生产模式调整初见成效,公司压气机叶片及整体叶盘产业化能级得到快速提升,新的压气机叶片专业化车间达产后公司将具备160万片压气机叶片总产能,新的整体叶盘专业化生产车间完全投入使用后将具备年加工1800个整体叶盘或叶环的能力。研发中心项目建设的焊接车间已进入设备验证及产品研制阶段,其配套的X光射线检测、大型腐蚀线、荧光线及真空热处理设备等有望进一步提升公司未来业务发展主线所需的技术条件保障能力。

同时,公司持续推进贵州航亚二期投资建设,扩大机匣、环形件方面的产能。

投资建议

2024年前三季度公司盈利短期承压,业绩或受下游客户提货放缓影响净利润增速小幅下行。从中长期发展来看,我们认为公司主要关注点包括如下三个方面:

① 在国际转包业务方面,公司持续扩大产能,随着波音737产量逐步恢复增长,未来LEAP会重回较快增长轨道,叠加GENX项目、XWB项目、GE90项目以及一些外贸成熟发动机机型项目,公司业绩有望得到有力支撑。

② 国内军品端,航亚与航发主机厂深度合作成立贵州航亚,贴近客户升级配套产能,有望充分受益。

③ 国内民品端,公司配套的CJ-1000A发动机正加速适航取证,新型号的燃气轮机关键零部件产品已逐步导入。航空发动机关键零部件产能扩大项目的整体厂房及配套设施等建设已全面完成,产需共振下,未来成长空间广阔。

国内民品端,公司配套的CJ-1000A发动机正加速适航取证,新型号的燃气轮机关键零部件产品已逐步导入。航空发动机关键零部件产能扩大项目的整体厂房及配套设施等建设已全面完成,产需共振下,未来成长空间广阔。

基于以上观点,我们预计公司 2024-2026年的营业收入分别为7.17亿元、9.91亿元和13.61亿元,归母净利润分别为1.37亿元、1.82亿元及2.47亿元,EPS分别为0.53元、0.70元、0.96元,维持“买入”评级,给予目标价21元,当前价格分别对应32倍、24倍及18倍 PE。

风险提示:军品市场开发风险;下游需求不及预期;项目建设不及预期等。

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自iFinD资讯

中航证券研究所以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、高端制造、TMT、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券研究所副所长、军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员;2022-2023年wind金牌分析师国防军工行业第一名。

方晓明(证券执业证书号:S0640120120034),中航证券研究所军工行业分析师,清华大学工程力学与航天航空专业学士、经济学专业双学士,航天航空学院飞行器设计专业硕士;具备两年军工行业股权投资经验,关注航空航天领域。

fangxm@avicsec.com

王玉茜(证券执业证书号:S0640524050001),美国东北大学国际商务硕士,具有买方经验,熟悉宏观策略及多行业,主要覆盖航空航天等产业。

wangyx@avicsec.com

证券研究报告名称:航亚科技(688510)2024年三季报点评:产能释放保障增长,民机有望持续发力

对外发布时间:2024年11月5日

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)