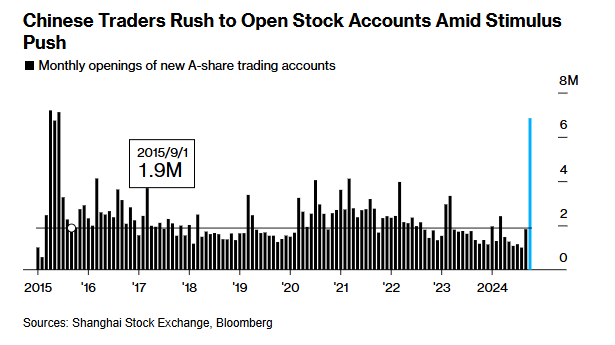

股市最近成为了国内的热门话题,同时10月新开户数量也创了2015年6月以来的新高,并且投资者年轻化趋势明显——

是不是这届年轻人可以承担起新一轮“盘活经济”的重任?(上一届是2015年)

在这方面,我们可以来参考下日韩的情况。

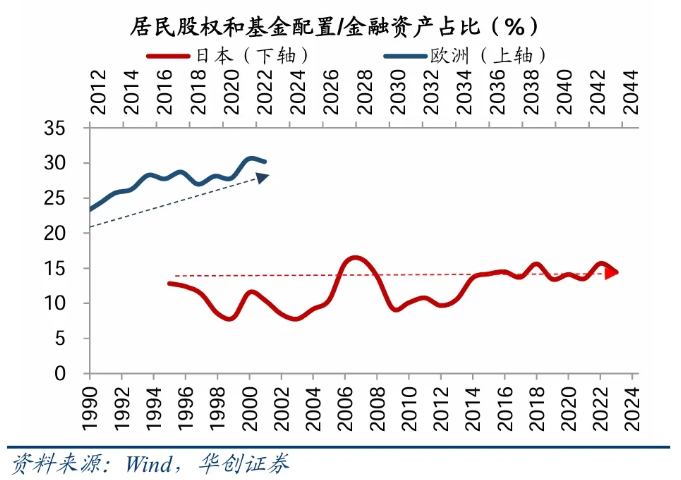

先看日本,90年代以来,日本的个人资产配置中,日股的占比一直很低——

即使日股2012年之后持续向好,但由于大部分日本人都受到“长达20年”的泡沫后遗症影响,情愿增加本币储蓄+海外资产以做(risk on/off)分散,并且一度呈现“日股越涨、套现的散户越多”的分化情况。

机构调研年轻人的意愿,得到的回答是:

1)经济发展的好处都已经被上一代人拿走了,机会窗口已经关闭;

2)质疑日本养老金未来是不是能充足发放;

3)资产价格不会一直上涨。

机构分析这种“悲观情绪”来源于两个方面和一个事实——萧条期太长、偶有的反弹后是更深的下坠(信念崩塌)、宏观债务规模成为世界第一。

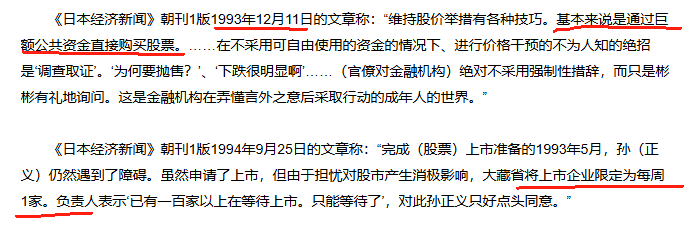

然而日本宏观90年代也不是什么都没做,比如日经当年的报道:

看得出,在爆破泡沫后的初期,第一条说的是宏观直接买股票托市(扩大需求),第二条说的是限制IPO影响市场流动性(减少供应)。

这些措施和预期管理在短期内确实拉升了日本股价,但由于经济结构性问题迟迟未解决,所以市场总会因为一个新的基本面困扰而找到机会下坠,日经如此总结道——

“股价被认为是反映经济的一面镜子。而把镜子擦的再干净也不可能让镜子里的人变美。”

是不是听起来非常消极?

日本的例子告诉我们,当居民部门对宏观部门失去信任时,储蓄强化+转化外币资产会同时发生,这一举动相当于给经济输入“通缩力量”,会逼迫宏观采取更大动作的逆周期来“掩盖裂痕”,如果宏观愿意,还需要多一倍的规模来实施结构性调整,才能抵消纯粹逆周期带来的结构性负作用。

最近看了席勒的书《动物精神》,其中提到了货币幻觉和非理性繁荣,中性来看要完成一次“手术刀式”的刺激方案,需要:

1)节奏感非常好的预期管理,不断给市场信心;

2)资金流动产生的实体利益,要完全用于实体里面,不要抽离(到宏观财政),要积极让利;

3)总量方案和结构性方案同时推进,本质是优化不同阶层人的预期;

4)对已知的结构性问题,开始着手解决,而不是“拖”。

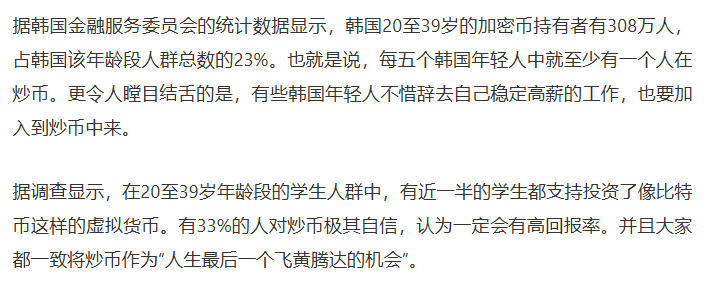

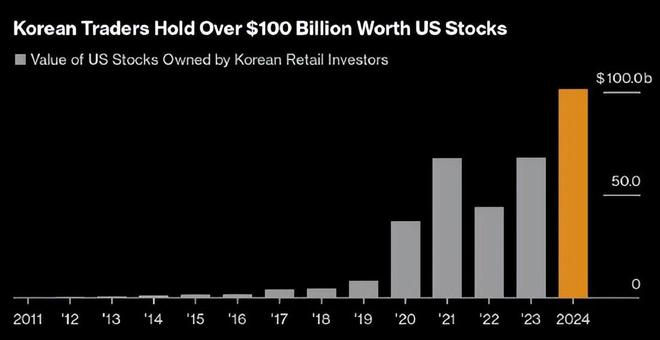

看完日本,韩国年轻人更“risk on”——

彭博前两天刚有一则新闻说,韩国散户持有美股的市值已经超过了1000亿美元,比去年底上涨了64%——

显然,相比于日本,韩国年轻人的记忆里似乎没有相似的“一朝被蛇咬、十年怕井绳”(更何况被咬了20年)——

资产价格大体上还是一路向上的。(之前文章分析过,管理层本质上没想过要出清泡沫,维持货币幻觉,这点和日本当年不一样)

所以韩国的宏观债务和居民债务完全是两个极端,居民部门压力极大,而宏观部门泰然处之。

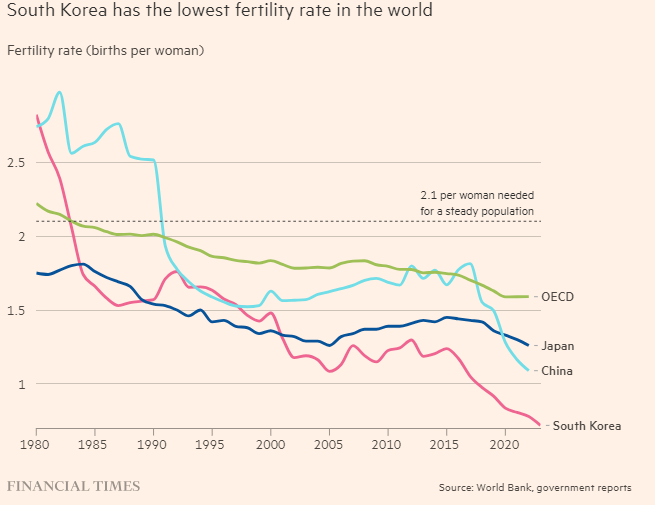

这也带来了强负作用——韩国生育率全球倒数第一:

显然,居民部门虽然好赌,但不愿意在人口结构上浪费“投资本金”。

对应席勒的《动物精神》,如果宏观最终唤醒的是这种动物精神,沉溺于货币幻觉和投机虚像,那么对经济的长久性伤害必然大于短期的“财富效应”。

目前国内宏观,应该既可以看到日本长期萧条的后果,又可以看到韩国假装微笑的后果,不论是宏观部门扛鼎,还是居民部门赌欲勾起,我们都不要限定在一个非此即彼的叙事环境中。要想想看他们都没有做到哪一点?

然后去尝试一下(不是资本管制)。

加入星球如有技术问题,参考下方——

(转自:不跪的世界)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)