(来源:山西证券研究所)

公司发布2024年三季度报告。2024Q1-Q3,公司实现营收62.17亿元,同比+5.12%;实现归母净利润6.52亿元,同比+43.22%。单Q3来看,公司实现营收21.42亿元,同环比分别+4.55%、+9.74%,归母净利润3.18亿元,分别同环比+108.87%、+118.69%。

剔除锐凌出表因素后,公司业绩仍保持稳健。Q3投资收益1.8亿对业绩造成了显著影响,但剔除后公司2024Q1-Q3扣非后归母净利润4.50亿元,同比+3.83%。主因:①物联网模组市场持续回暖。根据counterpoint,全球蜂窝物联网模组需求持续改善,24Q2出货量同比+11%、环比+6%,中国和印度是主要驱动力,其中,中国实现了25%的高增,主要得益于POS、汽车和资产追踪应用等市场的良好表现,counterpoint预计模组市场将持续复苏,预计2023至2030年复合增长率达到9%。2024Q2,公司市占率达7.5%,位列行业第三。②2024年8月份开始,锐凌不再纳入公司合并报表范围,根据公司2023年年报,2023年锐凌实现收入22.1亿元,实现净利润约2.6亿元,若按照2023年的收入利润平均分摊各月加回,测算公司2024Q1-Q3营收及归母净利润同比分别+11.4%、+52.8%,业绩仍实现显著增长。

公司继续丰富产品线,在垂直领域内拓展新品。物联网垂直行业,公司推出智能模组SC208,推出LTECat.1 bis模组MC610-GL,推出Wi-Fi7模组WN372-GL,推出基于MediaTek T300平台的RedCap模组FG332系列及其Wi-Fi6/7CPE解决方案,发布多款基于高通平台的Linux边缘AI解决方案,发布基于高通高算力芯片的具身智能机器人开发平台Fibot。我们认为,随着公司不断深挖传统物联网行业的细分应用,有望不断积累公司品牌优势,进一步提升物联网行业市占率水平。

持续发力AIOT有望弥补海外车载收入缺口,在割草机器人、低空经济等端侧AI不断发展合作伙伴推出新品。割草机器人与地瓜机器人深度合作,为终端机器人提供软硬件一体智能开发平台;与达发科技(联发科子公司)签署5G网通战略合作,在5G固移融合、CPE ODU开展深度合作,提供高性能、高价值的5G FWA解决方案,有望带动FWA新一轮增长。公司在在深圳低空经济高质量发展巡展大会展出RedCap/Cat.4模组及其解决方案,可为无人机等终端提供低成本、低功耗和适中的网络性能优势,可用于无人机航拍、飞行相机等。面向低空经济的联网领域,公司的定制化解决方案可实现“空中不失联,图像实时传”,可用于物流、城市巡检等领域。

AIPC、AI agent等有望带动笔电模组、IOT模组增长。AIPC、AI agent是AI终端应用侧的核心领域,公司AIPC的客户群体与公司的PC客户群体有共同性,随着AIPC产品推广,有望加速换机及促进蜂窝模组在PC领域内置率提升,公司PC业务已经从2023Q3开始逐步恢复,并维持向好趋势。

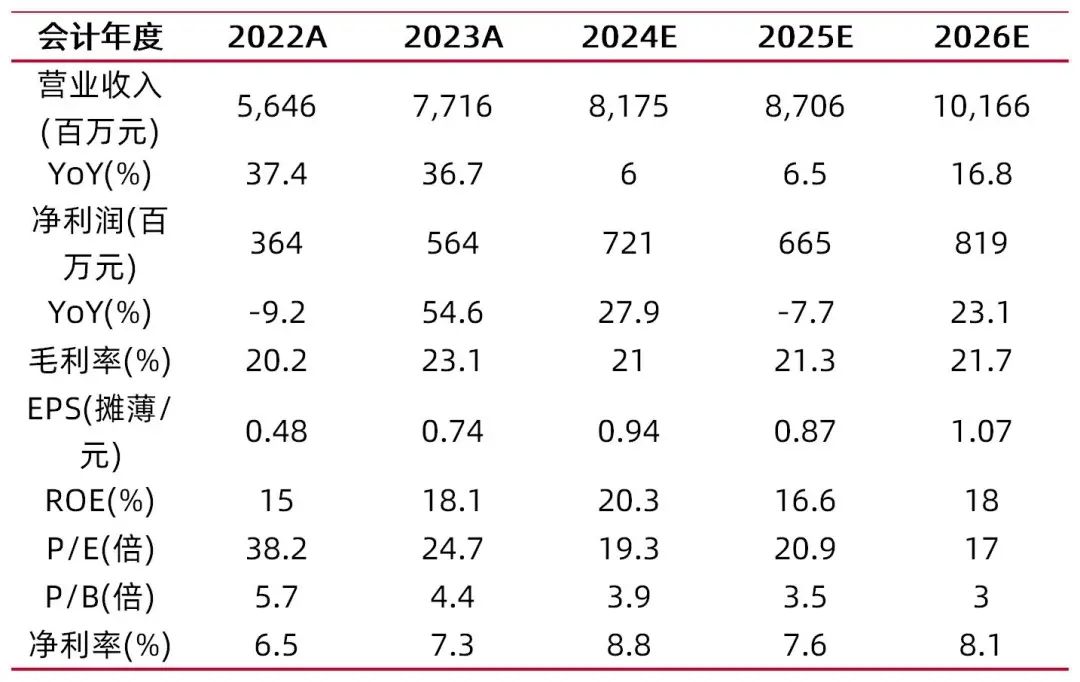

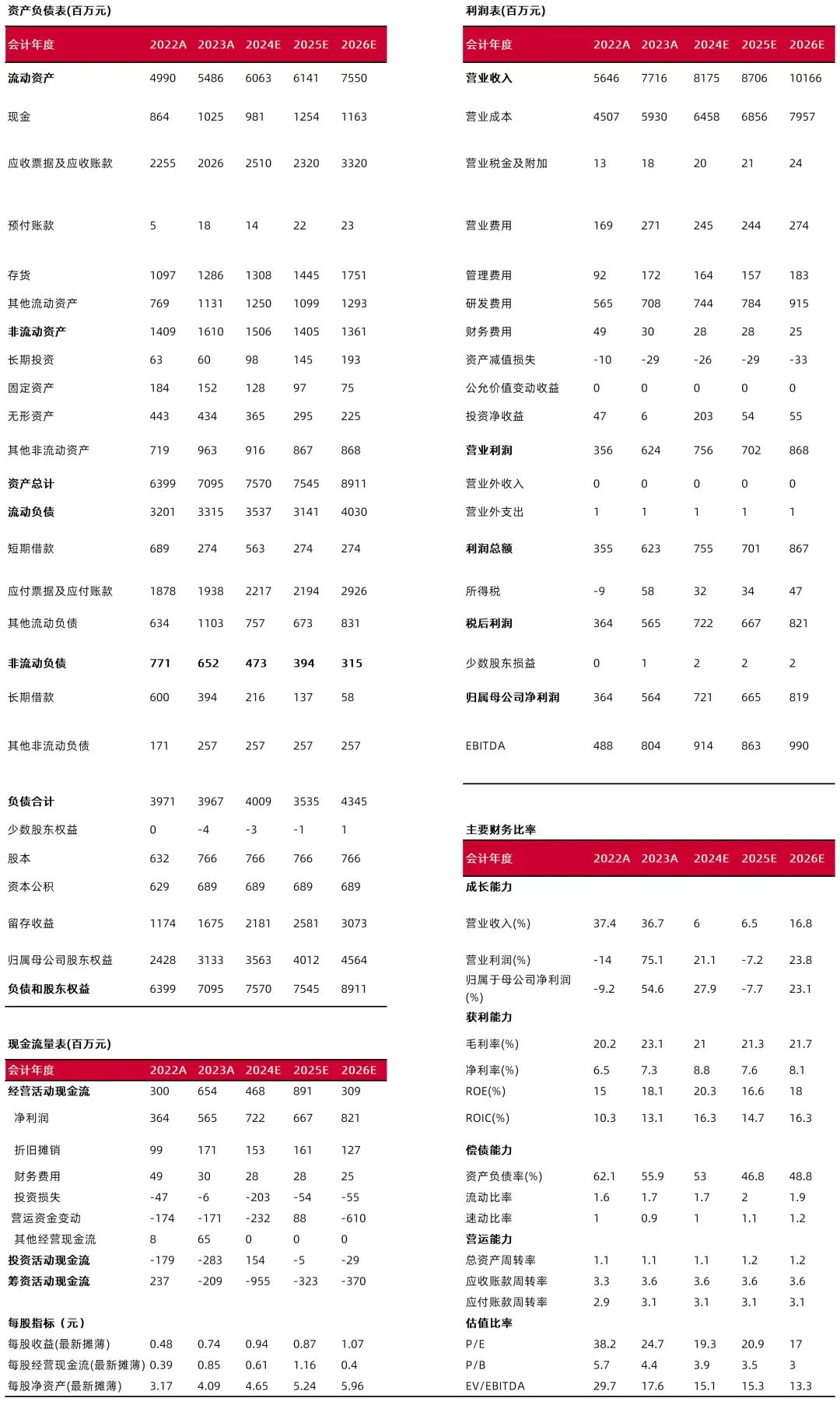

盈利预测、估值分析和投资建议:我们认为,虽然短期内锐凌无线出表造成业绩波动,但AI、边缘算力、割草机器人乃至人形机器人正为公司开启新增长篇章。我们预计公司2024-2026年归母净利润7.21/6.65/8.19亿元,同比增长27.9%/-7.7%/23.1%,公司估值目前处于历史较低水平,考虑到边缘AI市场有望催化,公司机器人业务已抢占先机,我们将评级上调为“买入-B”。

风险提示:集成通信的SoC方案推广替代公司主要产品无线通信模块的风险;物联网下游市场复苏不及预期风险;智能AI模组推广不及预期风险;汇率波动以及中美贸易摩擦风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2024年11月5日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)