意见领袖 | 蒋飞、仝垚炜

►►核心观点

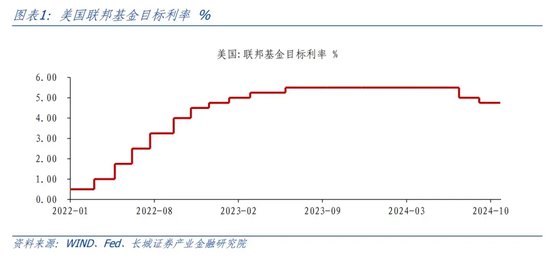

事件:美国时间11月8日,美联储举行议息会议,决定调降联邦基金利率25BP至4.5%-4.75%区间。

要点:这是继9月份降息50BP后的再一次降息,基本符合市场预期。从会议声明和会后的新闻发布会来看,我们理解本次会议相比9月会议来说,美联储对就业相对乐观,对通胀也仍有掌控。叠加未来新任总统上台可能带来的新扰动,可能表明未来的降息路径将有所收敛。

第一,认为短期内通胀仍在掌控之中,更远期的前瞻性指引或有不确定性。新闻发布会上,鲍威尔强调9月份“已经获得了信心,我们正走在一条可持续的道路上,通胀率将降至2%”。而对于远期通胀,鲍威尔称“现在不是进行大量前瞻性指引的好时机”。

第二,对于就业依然有信心。会议声明提到“劳动力市场状况普遍缓解,失业率有所上升,但仍处于低位”。10月美国失业率为4.1%,持平于9月,较7月份有所回落。新闻发布会上,鲍威尔也提到联储官员认为劳动力市场“已经恢复正常”。

第三,对于近期美债利率不降反升,并未表现出太多担心。不过鲍威尔确认表达了对于财政政策感到压力。鲍威尔在新闻发布会指出“美国财政——联邦政府的财政政策处于不可持续的道路上”。

第四,对于新任总统上台,短期对美国经济和美联储政策没有影响,长期会将相关预测纳入经济模型。

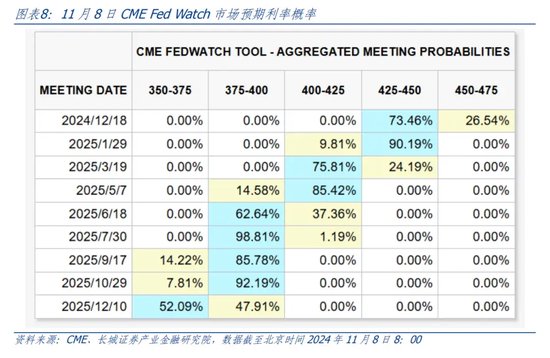

第五,对于后续降息路径改变持保留态度,仍需“走一步看一步”。我们理解,就业压力放缓、通胀预期抬升,可能使得降息路径收窄。这与我们前期在《四季度宏观经济展望》中的理解较为一致。向前看,美联储年内或还有至多25BP的降息空间。11月8日CME Fed Watch显示,市场预期今年12月继续降息25BP;2025年可能累计降息三次、75BP。

从资本市场反应来看,议息会议及新闻发布会结束后,美股先跌后涨,美债小幅走弱后延续全天涨势、收益率有所下降,美元指数冲高回落,现货黄金有所回升,商品(原油、铜)均小幅回升。这表明美国经济软着陆仍是基准情形,25BP的降幅较符合资本市场的前期预判。明年特朗普正式就任,若其降低企业税、提高关税、收紧移民政策等主张落地,可能对美国经济与通胀、就业数据产生新的扰动。我们认为美股和黄金仍具备长期配置价值,而美债当前已较为充分地计入了通胀和经济增长预期,后续可能仍回归降息主线,利率有望回落。

正文

美国时间11月7日,美联储举行议息会议,决定调降联邦基金利率25BP至4.5%-4.75%区间。这是继9月份降息50BP后的再一次降息,基本符合市场预期。从会议声明和会后的新闻发布会来看,我们理解本次会议相比9月会议来说,美联储对就业相对乐观,对通胀也仍有掌控。叠加未来新任总统上台可能带来的新扰动,可能表明未来的降息路径将有所收敛。

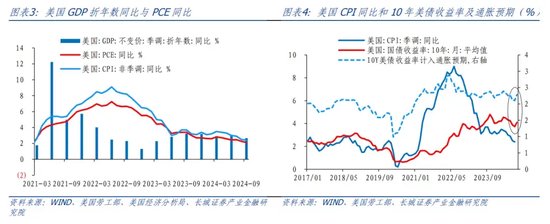

第一,认为短期内通胀仍在掌控之中,更远期的前瞻性指引或有不确定性。9月份美国PCE同比降至2.1%,CPI同比降至2.4%,高于PCE。本次会议声明删除了9月份“对通货膨胀率正在可持续地向2%迈进有了更大的信心”表述,似乎显示对通胀重新抬头的担忧。但新闻发布会上,鲍威尔强调9月份“已经获得了信心,我们正走在一条可持续的道路上,通胀率将降至2%”。而对于远期通胀,鲍威尔称“现在不是进行大量前瞻性指引的好时机”。

第二,对于就业依然有信心。会议声明提到“劳动力市场状况普遍缓解,失业率有所上升,但仍处于低位”。10月美国失业率为4.1%,持平于9月,较7月份有所回落。新闻发布会上,鲍威尔也提到联储官员认为劳动力市场“已经恢复正常”。

第三,对于近期美债利率不降反升,并未表现出太多担心。9月以来,10年美债利率不断上升,近期已触及4.4%以上的水平。鲍威尔认为“这些变动似乎主要不是因为通胀预期上升,而是因为人们感觉增长更强劲,下行风险可能更小”。他指出“5年期远期通胀预期与2%的PCE通货膨胀非常接近”,同时也指出“不会允许通货膨胀预期向上漂移”。不过鲍威尔确认表达了对于财政政策感到压力。鲍威尔在新闻发布会指出“美国财政——联邦政府的财政政策处于不可持续的道路上” 其认为“在充分就业的情况下有非常大的赤字”是不合理也不可持续的。

第四,对于新任总统上台,短期对美国经济和美联储政策没有影响,长期会将相关预测纳入经济模型。鲍威尔称“不知道会对经济产生什么影响,特别是这些政策是否以及在多大程度上会对我们实现充分就业和价格稳定目标产生影响”、“不猜测、不推测,也不做假设”。

第五,对于后续降息路径改变持保留态度,仍需“走一步看一步”。9月议息会议发布了经济预测摘要文件(SEP),美联储官员对明年降息路径落在“四次累计100BP”的中位数水平。本次会议没有更新SEP,鲍威尔认为“现在不是进行大量前瞻性指引的好时机”。但鲍威尔认为目前的利率“即使在今天的降息之后,政策仍然是限制性的”。我们理解,就业压力放缓、通胀预期抬升,可能使得降息路径收窄。这与我们前期在《四季度宏观经济展望》中的理解较为一致。向前看,美联储年内或还有至多25BP的降息空间。11月8日CME Fed Watch显示,市场预期今年12月继续降息25BP;2025年可能累计降息三次、75BP。

从资本市场反应来看,议息会议及新闻发布会结束后,美股先跌后涨,美债小幅走弱后延续全天涨势、收益率有所下降,美元指数冲高回落,现货黄金有所回升,商品(原油、铜)均小幅回升。这表明美国经济软着陆仍是基准情形,25BP的降幅较符合资本市场的前期预判。明年特朗普正式就任,若其降低企业税、提高关税、收紧移民政策等主张落地,可能对美国经济与通胀、就业数据产生新的扰动。我们认为美股和黄金仍具备长期配置价值,而美债当前已较为充分地计入了通胀和经济增长预期,后续可能仍回归降息主线,利率有望回落。

风险提示

金融风险;美联储货币政策超预期;地缘冲突;美国通胀反弹。

(本文作者介绍:长城证券宏观经济学家)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。