(来源:财信证券研究)

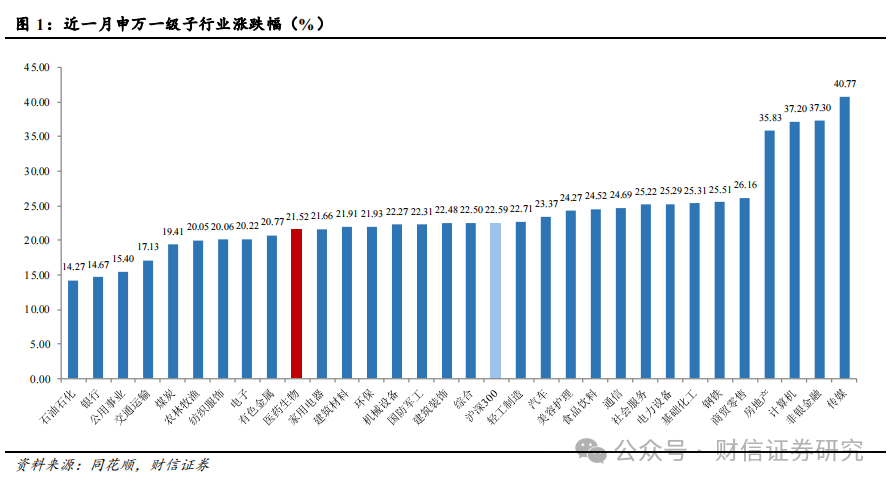

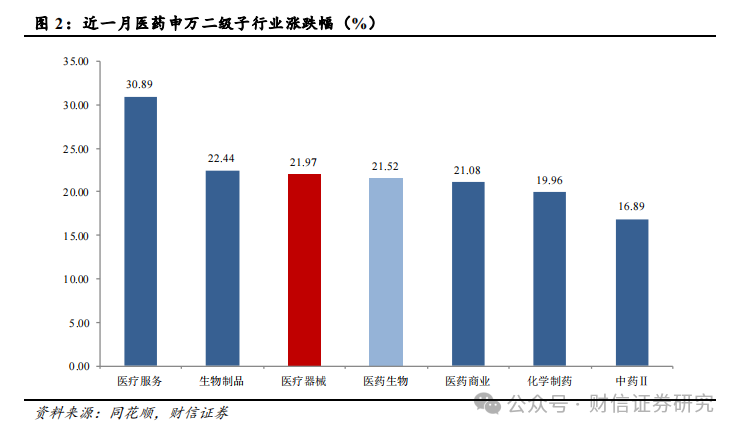

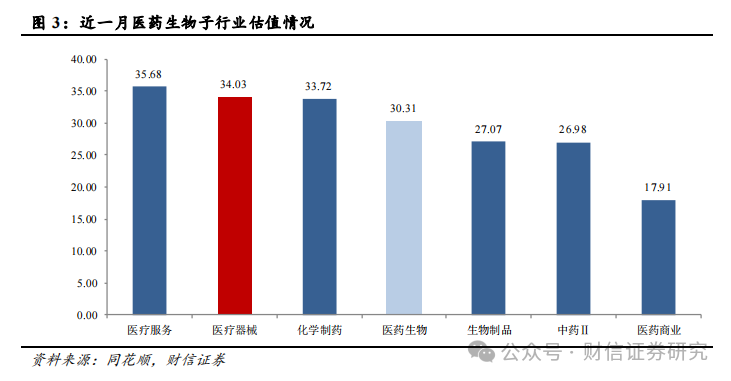

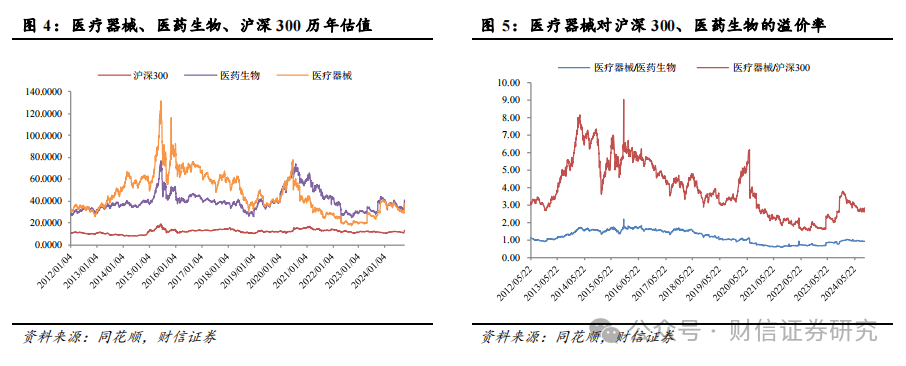

行情回顾:上月医药生物(申万)板块涨跌幅为21.52%,在申万31个一级行业中排名第22位,医疗器械(申万)板块涨跌幅为21.97%,在6个申万医药二级子行业中排名第3位,分别跑赢医药生物(申万)、沪深300指数0.45、1.00个百分点。截至2024年10月8日,医疗器械板块PE均值为34.03倍,在医药生物6个二级行业中排名第2位,相对申万医药生物行业的平均估值溢价12.26%,相较于沪深300、全部A股溢价177.58%、120.12%。

第五批耗材国采工作开启。9月29日,国家组织医用耗材联合采购平台发布了《关于开展人工耳蜗类及外周介入类医用耗材集中维护工作的通知》,标志着第五批耗材全国集采工作正式启动。四川、山西等地已率先开展历史采购数据填报,涉及2022至2023年使用相关耗材的公立医疗机构。此次集采涵盖人工耳蜗(含植入体、语言处理器等)和外周介入类耗材(如外周血管支架、血栓保护装置等)。2023年我国外周血管介入市场规模达186.00亿元,人工耳蜗市场规模为9.30亿元。

板块估值压制因素逐步减弱,当前可以更乐观。随着集采政策的不断调整优化,其对行业估值的压制作用有望减弱。市场已充分预期器械集采的降价趋势,且实际集采在保证临床效果的同时,压缩了渠道费用,给予企业合理利润。集采规则的温和理性,使市场信心逐步恢复。部分国产企业凭借过硬的临床效果、优秀的配套服务、出众的供应能力和良好的竞争格局,更易获得合理价格,并通过集采快速扩大市场份额。例如,在人工关节国采中,国产品牌报量占比已超越进口品牌。此外,美联储降息和国内一揽子增量政策的发布,也为市场情绪回暖提供了动力。9月,医疗器械(申万)板块上涨21.97%,显示板块行情正逐步向好。未来,随着行业政策的积极变化,板块情绪有望进一步被催化。

投资建议:此前市场对板块基本面以及政策预期均在低位,板块5月以来跌幅明显,后续行业政策有积极变化有望持续催化板块情绪。我们认为国产品牌有望凭借供应链优势、性价比与本土临床创新在竞争中扩大市场份额,加速实现进口替代,并实现集中度提升,维持行业“领先大市”评级。其中,我们看好具备自主创新能力与出海能力的医疗器械研发平台化厂家,如迈瑞医疗(257.820, 1.16, 0.45%)、心脉医疗(108.180, 0.35, 0.32%)、维力医疗(11.900, 0.01, 0.08%)、福瑞股份(37.010, -0.68, -1.80%)、澳华内镜(42.500, -0.10, -0.23%)、海泰新光(36.200, -1.70, -4.49%)等;在全民健康意识增强、人均收入持续增多背景下,我们关注疫情后期消费产品的需求复苏,建议关注受益于集采和国产替代的眼科器械创新型企业爱博医疗(99.300, 0.79, 0.80%)、家用器械企业鱼跃医疗(38.890, 0.28, 0.73%)等;同时,我们关注集采影响逐步消化、国产份额稳步提升的骨科耗材、电生理行业,建议关注春立医疗(13.500, -0.23, -1.68%)、大博医疗(35.390, 0.16, 0.45%)、三友医疗(18.990, -0.28, -1.45%)、惠泰医疗(377.930, -1.05, -0.28%)等国内企业。

风险提示:行业竞争加剧,集采政策变化,政策力度不及预期等。

1

行情回顾

近一月(统计期间为2024年9月1日—2024年10月7日),医药生物(申万)板块涨跌幅为21.52%,在申万31个一级行业中排名第22位,分别跑赢沪深300、上证指数0.55、4.13个百分点,跑输深证成指、创业板指4.16、16.10个百分点;医疗器械(申万)板块涨跌幅为21.97%,在6个申万医药二级子行业中排名第3位,分别跑赢医药生物(申万)、沪深300指数0.45、1.00个百分点。

近一月板块内标的普涨,涨跌幅排名靠前的个股有阳普医疗(6.290, -0.04, -0.63%)(58.80%)、欧普康视(17.470, -0.05, -0.29%)(43.99%)、奕瑞科技(114.800, 0.22, 0.19%)(37.96%)、戴维医疗(11.630, -0.05, -0.43%)(36.50%)、海尔生物(33.850, 0.04, 0.12%)(34.91%);涨跌幅排名靠后的个股有乐心医疗(-6.42%)、英科医疗(25.510, -0.07, -0.27%)(3.43%)、辰欣药业(13.210, -0.03, -0.23%)(10.34%)、正川股份(16.760, -0.21, -1.24%)(10.50%)、九安医疗(44.400, -1.27, -2.78%)(11.76%)。

截至2024年10月8日,医疗器械板块PE(TTM,整体法,剔除负值,下同)均值为34.03倍,在医药生物6个二级行业中排名第2位,申万医药生物板块PE为30.31倍;医疗器械板块相对申万医药生物行业的平均估值溢价12.26%,相较于沪深300、全部A股溢价177.58%、120.12%。

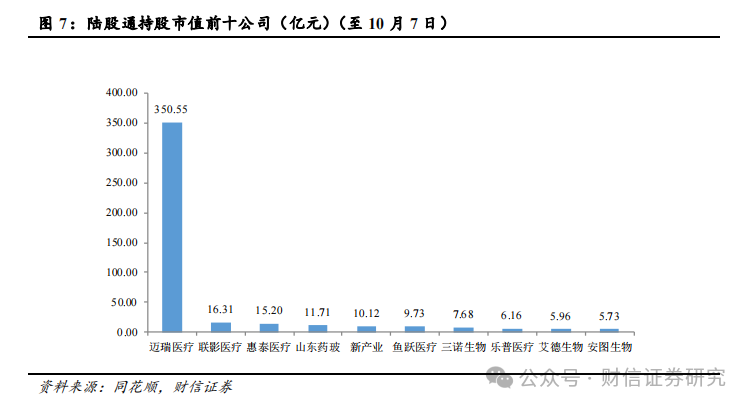

近一月,医疗器械行业市场成交额占医药生物总成交额比例为19.90%,较8月提升2.60个百分点。医药行业公募机构持股2439.34亿元,其中医疗器械持股859.8亿元,占比为35.24%。个股方面,医疗器械板块持股市值前十名分别为迈瑞医疗、联影医疗(140.520, -1.24, -0.87%)、惠泰医疗、山东药玻(24.050, -0.14, -0.58%)、新产业(64.590, -1.69, -2.55%)、鱼跃医疗、三诺生物(25.820, 0.37, 1.45%)、乐普医疗(12.190, -0.04, -0.33%)、艾德生物(26.150, -0.19, -0.72%)、安图生物(43.310, -0.25, -0.57%)。

2

行业观点:第五批耗材国采工作开启,关注板块催化行情

9月29日,国家组织医用耗材联合采购平台发布《关于开展人工耳蜗类及外周介入类医用耗材集中维护工作的通知》(以下简称《通知》),正式启动第五批耗材全国集采工作。四川、山西等地已启动此次国采的历史采购数据填报工作,填报主体为2022年、2023年有使用人工耳蜗类、外周介入类医用耗材的公立医疗机构。

采购品种:1.人工耳蜗类相关耗材(包含植入体、语言处理器等)。2.外周介入类相关耗材:外周血管支架(不含胸主动脉支架、腹主动脉支架),血栓保护装置,腔静脉滤器,腔静脉滤器回收器等。

市场空间:据医械汇数据,2023年我国外周血管介入市场规模为186.00亿元,同比增速为20.00%;2023年我国人工耳蜗市场规模为9.30亿元,同比增速为20.00%。

集采政策不断调整改善,对于行业估值压制也有望减弱。此前,对集采的悲观预期一直是压制板块行情的核心因素,但降价已不可逆转,市场对器械集采已有充分预期,且脊柱集采、电生理集采、冠脉支架集采续约都再次表明,集采是在保证临床效果的前提下,压缩渠道费用,给予生产企业合理利润;总体而言,集采政策已有明显调整改善,集采规则不断优化完善、降幅温和理性,预计未来也将持续回暖,我们认为部分产品临床效果过硬、配套服务优秀、供应能力出众、竞争格局较好的国产企业更易获取合理价格,借助集采快速提升市占率。例如,人工关节国采中,国产品牌报量占比首次超越进口品牌。头部企业如春立医疗、大博医疗等通过集采扩大了市场份额,同时小企业因成本压力退出市场,头部企业凭借规模优势和成本控制能力,在行业竞争中占据优势,市场份额进一步提升。未来集采对于行业估值压制也有望减弱。

一揽子政策下,板块行情可以更乐观。板块压制因素边际向好,美联储在9月宣布了自2020年3月以来的首次降息,市场流动性有望增加,同时,自9月底来,国内发布一揽子增量政策,市场情绪同步回暖,9月医疗器械(申万)板块上涨21.97%。此前市场对板块基本面以及政策预期均在低位,板块5月以来跌幅明显,后续行业政策有积极变化有望持续催化板块情绪。我们认为国产品牌有望凭借供应链优势、性价比与本土临床创新在竞争中扩大市场份额,加速实现进口替代,并实现集中度提升,维持行业“领先大市”评级。其中,我们看好具备自主创新能力与出海能力的医疗器械研发平台化厂家,如迈瑞医疗、心脉医疗、维力医疗、福瑞股份、澳华内镜、海泰新光等;在全民健康意识增强、人均收入持续增多背景下,我们关注疫情后期消费产品的需求复苏,建议关注受益于集采和国产替代的眼科器械创新型企业爱博医疗、家用器械企业鱼跃医疗等;同时,我们关注集采影响逐步消化、国产份额稳步提升的骨科耗材、电生理行业,建议关注春立医疗、大博医疗、三友医疗、惠泰医疗等国内企业。

风险提示:行业竞争加剧,集采政策变化,政策力度不及预期等。

3

重点行业及公司动态

奥泰生物(69.670, 0.49, 0.71%):拟推140万股限制性股票激励计划

9月2日,公司公告,公司拟向激励对象授予140.00万股限制性股票,约占本激励计划草案公告时公司股本总额7,928.0855万股的1.77%。其中,首次授予121.20万股,约占本激励计划草案公告时公司股本总额的1.53%,约占本次授予权益总额的86.57%;预留授予18.80万股,约占本激励计划草案公告时公司股本总额的0.24%,约占本次授予权益总额的13.43%。

基蛋生物(8.540, -0.04, -0.47%):甲乙流感病毒检测盒获注册证

9月11日,公司公告,近日公司取得国家药品监督管理局颁发的《医疗器械注册证》。本试剂盒用于定性检测人咽拭子样本中的甲型流感病毒、乙型流感病毒和呼吸道合胞病毒核酸,配套公司的全自动核酸扩增分析仪,实现“样本进,结果出”的现场快速检测,具有灵敏度高、特异性强、操作简便、常温运输及储存等特点。甲型/乙型流感病毒及呼吸道合胞病毒核酸联合检测试剂盒(荧光PCR法)可区分样本中的甲型流感病毒、乙型流感病毒和呼吸道合胞病毒。检测结果可用于上述三种病毒感染的辅助诊断,提供分子诊断依据。

锦好医疗(15.300, 0.00, 0.00%):拟收购海外听力健康业务资产

9月10日公告,公司及全资孙公司(inHearing Technology Inc)拟向IntriCon Inc.及其关联公司购置有关听力健康业务的芯片、助听器、设备和无形资产,并签署相关购销合同,购销合同总金额为525万美元。

Intricon Inc成立于1977年,是一家跨国公司,从事设计、研发、制造可穿戴医疗设备,其产品主要用于生物传感设备、听力设备和专业音频设备。其在听力健康、助听器领域有着47年深厚的沉淀和积累,在行业里享有较高的声誉,其芯片产品在世界各地的助听器企业得到广泛使用。

天智航(14.530, 0.20, 1.40%):腰椎置钉手术计划软件收到医疗器械注册证

9月13日公司公告,腰椎置钉手术计划软件收到国家药品监督管理局颁发的医疗器械注册证,获批编号为国械注准20243211737。该产品与公司骨科手术导航定位系统联合使用,术中用于制定成人患者腰椎椎弓根螺钉内固定手术计划。

迈普医学(46.960, -0.27, -0.57%):子公司三个产品获得欧盟MDR认证

9月13日公告,迈普医学子公司Medprin Biotech GmbH的睿膜、睿康、吉速亭三个产品近日获得按照欧盟医疗器械法规(MDR)认证的证书。证书生效日期为2024年9月6日,失效时间为2029年9月5日。公司于2011年设立德国子公司开启国际化发展,此次认证表明产品符合欧盟最新法规要求,具备欧盟市场准入条件。

南微医学(70.520, 1.46, 2.11%):拟不超过3672万欧元购买CME51%股权

9月18日晚间公告,公司拟通过全资子公司Micro-Tech(NL)International B.V.使用自有资金不超过3672万欧元(以中国人民银行于2024年9月18日公告的人民币汇率中间价计算,折合人民币约为28948.21万元)购买CreoMedical Group plc(以下简称“Creo”)持有的Creo Medical S.L.U.(以下简称“CME”)51%股权。本次交易完成后,CME将成为公司控股子公司。

公告显示,标的公司是Creo的全资子公司,是医疗器械产品销售的渠道公司,其经销产品包括Creo自研产品,及其他相关医疗器械公司生产的消化、泌尿、呼吸、一次性内镜等领域的医疗器械产品,其中内镜下耗材和一次性内镜等产品在2023年占标的公司收入的近70%。

英科医疗:拟以0.8亿元至1.2亿元回购公司股份

9月19日晚间公告,公司拟使用自有资金以集中竞价交易的方式回购部分公司股份(人民币普通股(A股)股票),用于实施员工持股计划及/或股权激励。公告显示,英科医疗回购资金总额不低于0.8亿元(含)且不超过1.2亿元(含)。回购价格上限为26.66元/股(含)。

凯普生物(6.360, -0.06, -0.93%):全资子公司获药物临床试验批准通知书

9月20日晚间公告,近日,公司全资子公司广州凯普生物收到国家药监局核准签发的关于“磷酸氯喹凝胶”的《药物临床试验批准通知书》。磷酸氯喹凝胶是一款针对HPV病毒感染的治疗药物。本品用于皮肤外用治疗HPV病毒感染引起的各种皮肤疣、外生殖器及肛周尖锐湿疣的临床试验申请已于2020年2月21日经国家药监局批准,此次是磷酸氯喹凝胶新增高危型HPV病毒感染适应症的临床试验获批。

惠泰医疗:栓塞弹簧圈获得医疗器械注册证

9月20日晚间,惠泰医疗发布公告,全资子公司湖南埃普特医疗器械有限公司产品栓塞弹簧圈获得医疗器械注册证。

此次获得批准的栓塞弹簧圈为第三类无源医疗器械,用于外周动脉瘤、动静脉畸形和动静脉瘘的栓塞。惠泰医疗表示,该医疗器械注册证的取得,有利于丰富公司的产品种类,扩充公司在外周领域产品布局。与此同时,产品后续需取得医疗器械生产许可证之后方可上市销售,实际销售情况取决于未来市场的推广效果,目前尚无法预测该产品对公司未来营收的影响。

心脉医疗:子公司获2项医疗器械注册证

9月23日公告,公司控股子公司上海鸿脉医疗科技有限公司获得国家药品监督管理局颁发的关于带纤维毛栓塞弹簧圈的医疗器械注册证、公司代理维芮安医疗Veryan Medical Ltd.的产品获得国家药品监督管理局颁发的关于外周支架系统BioMimics3D Stent System的医疗器械注册证。

华康医疗(20.160, -0.20, -0.98%):预中标5250.44万元项目

9月23日晚间公告,公司于近日参与了“五华区人民医院暨五华区康养中心建设项目净化工程一标段”项目的投标,9月23日,云南省公共资源交易信息网发布了相关中标候选人公示。公司为第一中标候选人,投标报价5250.44万元。

三鑫医疗(7.790, -0.04, -0.51%):拟5亿元投建高性能血液净化设备项目

9月25日晚公告,公司拟使用自有资金约5亿元在江西省南昌县小蓝经济开发区建设“高性能血液净化设备及配套耗材产业化项目”。

新项目用地约115亩,计划建设期3年,建设高性能血液净化医疗设备及配套耗材洁净生产厂房和相应的生产生活配套设施,提升血液净化重症治疗设备及配套管路耗材、糖尿病无针注射系统及配套安瓿瓶耗材等新产品产能。

中源协和(22.160, 0.26, 1.19%):VUM02注射液新增适应症临床试验申请获受理

9月26日公告,公司全资子公司武汉光谷中源药业有限公司于2024年9月26日取得国家药品监督管理局药品审评中心(CDE)签发的关于VUM02注射液新增适应症临床试验申请《受理通知书》。

VUM02注射液(人脐带源间充质干/基质细胞注射液)是公司自主研发的冷冻保存型细胞制剂,是由经筛选的健康新生儿脐带组织通过体外分离、扩增、收获、冻存后制备的人脐带源间充质干/基质细胞(UC-MSC)新药,临床拟用适应症增加活动期中重度溃疡性结肠炎的治疗。目前,全球尚未有用于治疗溃疡性结肠炎的同类细胞药物上市,研发进展最快的同类药物处于临床试验阶段。

圣湘生物(23.100, 0.47, 2.08%):人乳头瘤病毒(HPV)核酸检测试剂盒获批

9月26日,圣湘生物发布公告,公司产品人乳头瘤病毒(HPV)核酸检测试剂盒(PCR-荧光探针法)近日收到国家药品监督管理局颁发的《医疗器械变更注册(备案)文件》,已正式获批增加宫颈癌初筛、宫颈癌联合筛查及ASC-US人群分流预期用途。

欧普康视:全资子公司欧普投资以5464万元增资多姿医疗

9月26日,欧普康视发布公告,全资子公司欧普康视投资有限公司(以下简称“欧普投资”)与江苏多姿医疗科技有限公司(以下简称“多姿医疗”)、吴雷花及丹阳市多姿企业管理合伙企业(有限合伙)、刘建中在安徽省合肥市签订了《欧普康视投资有限公司与吴雷花、丹阳市多姿企业管理合伙企业(有限合伙)、刘建中关于江苏多姿医疗科技有限公司之投资合作协议》,欧普投资拟以自有资金人民币5464.2857万元以增资扩股的方式投资多姿医疗。本次投资完成后,欧普投资将持有多姿医疗51%的股权。

江苏多姿医疗科技有限公司注册资本3500万元人民币,经营范围包括第三类医疗器械生产;第三类医疗器械经营等。2023年及2024年1-7月,多姿医疗营业收入均为0元,净利润分别为-804.71万元、-398.17万元。

安图生物:获6项医疗器械注册证

9月27日晚间,安图生物公告称,公司近日收到国家药品监督管理局、河南省药品监督管理局颁发的6项医疗器械注册证。产品名称为:乙型肝炎病毒表面抗原检测试剂盒(磁微粒化学发光法)、人细小病毒B19IgM抗体检测试剂盒(磁微粒化学发光法)、Ⅲ型前胶原N端肽检测试剂盒(磁微粒化学发光法)、D-二聚体检测试剂盒(磁微粒化学发光法)、革兰阳性菌鉴定试剂盒(比色法)、革兰阴性菌鉴定试剂盒(比色法),注册证有效期均为五年。

圣湘生物:实控人提议2024—2026年以现金方式累计分配利润不低于9亿元

9月29日晚间,圣湘生物发布公告称,公司于近日收到公司实际控制人兼董事长戴立忠出具的《关于提议增强股东分红回报暨落实公司2024年度“提质增效重回报”行动方案的函》。

公告显示,戴立忠提议,在符合《圣湘生物科技股份有限公司章程》及《圣湘生物科技股份有限公司未来三年(2023年—2025年)股东分红回报规划》规定的利润分配原则、保证公司正常经营和长远发展的前提下,自2024年度起至2026年度,公司每年以现金方式分配的利润(含当年度中期分红及年度分红)不低于3亿元(含税),连续三年以现金方式累计分配的利润不低于9亿元(含税)。

凯普生物:公司及子公司获得发明专利授权

9月30日晚间公告,公司以及子公司在2024年9月获得“一种磁珠法提取干血斑基因组DNA的试剂盒及其应用”发明专利授权。上述发明专利权的取得符合公司发展战略规划,不会对公司目前的经营状况产生重大的影响,但有利于进一步完善公司的知识产权体系,丰富公司产品体系。

热门推荐

“90后银行员工成副县长”?青海当地回应:平级安排,期满回原岗 收起“90后银行员工成副县长”?青海当地回应:平级安排,期满回原岗

- 2025年02月21日

- 07:45

- APP专享

- 扒圈小记

3,901

3,901

为外卖骑手缴纳五险一金!京东、美团、饿了么相继宣布

- 2025年02月20日

- 07:53

- APP专享

- 扒圈小记

- 3,426

只因没做这个动作,海口一男子被捅了两刀……法院判了

- 2025年02月20日

- 13:51

- APP专享

- 北京时间

- 2,143

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:54:37

证监会发布会,注意两个要点: 1、资本市场是数亿老百姓(sh603883)投资的重要渠道,这个应该是第一次说,说明开始重视2亿多散户。 2、证监会坚持重拳出击,切实维护好广大投资者的根本利益。以前都是“保护”,现在变成了“维护”。 -

数字江恩今天 09:48:38

所以下周还会有一次回踩,第一支撑10周线,第二支撑15分钟图轮峰线。只要支撑不跌破,那么宽幅震荡完成之后,大盘会继续向上运行。 -

数字江恩今天 09:48:33

30分钟图来看,之前的行情展望已经说过,可以突破三角形顶点,也可以突破红色轮谷线。本周收盘在顶点之上,刚好收盘在红色轮谷线,还不算站上红色轮谷线。从30分钟图的三角形来看,蓝色轮峰线突破后变为支撑,这个位置和10周线的支撑是完全吻合的。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:48:22

看15分钟图,大盘突破了3494以来下跌的蓝色轮峰线,而冲高3356区间后,主要是突破轮峰线后的蓄势震荡。这个震荡本周二的回踩并不足够,下周还有一次回踩。底线是不跌破蓝色轮峰线,都算宽幅震荡很健康。实际图上方框未必跌破。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:48:08

大盘本周放量持续温和放量,5周线实现了上穿10周线。周线金叉带了了周二的剧烈震荡,但其后坚强拉回,收了一个周线的光头小阳线。下周10周线3292首先看为大盘支撑。本周继续是机器人(sz300024)和人工智能相关板块最为活跃,同时新能源板块恢复了一定的活度。 -

数字江恩今天 09:48:04

下周行情展望2025.02.21 -

波段擒龙今天 07:51:39

2月21日,最高检经济犯罪检察厅厅长杜学毅在“依法从严打击证券违法犯罪促进资本市场健康稳定发展”发布会上表示,从近年来检察机关案件办理情况看,证券犯罪具有“两多一复杂”的特点。一是内幕交易、操纵市场等交易类犯罪仍然多发,部分行为人利用信托计划、场外期权等金融工具实施犯罪,场外配资、专业操盘、荐股“黑嘴”、分仓软件开发等黑灰产业链参与违法交易。二是欺诈发行、违规披露信息等涉财务造假犯罪案件数量增长,造假模式复杂、参与人员众多,涉案数额巨大,严重侵害投资者合法权益。三是私募基金犯罪情况复杂。既有资金募集端的非法集资犯罪,又有资金使用端的挪用侵占犯罪,且与证券犯罪相互交织。(e公司) -

宋谈股经今天 07:51:35

今日共112股涨停,连板股总数18只,12股封板未遂,封板率为90%(不含ST股、退市股)。焦点股方面,算力板块全线爆发,杭钢股份(sh600126)13天10板、拓维信息(sz002261)13天8板、润建股份(sz002929)10天7板;机器人(sz300024)板块延续强势,杭齿前进(sh601177)8连板、盈峰环境(sz000967)5天4板。 -

波段擒龙今天 07:43:33

阿里巴巴成交额超400亿港元,成交额创历史新高;现涨超15%。 -

北京红竹今天 07:42:18

3、防守线目前恒生科技指数波段防守线在5466点,不破反弹还可以延续,跌破反弹结束,这已经第三次上移了。但大方向依然没结束,而且我也不建议担心跌破之后的回落。科创50也是不适合追高,五分钟级别2个中枢已经出了,防守线还没上移,如果出现三买到时候我在和大家说。沪指也是还差个五分钟级别三买。总之,大方向还向上,短期防守线有的指数已经有了,有的还没有。