@全体股民:A股新一轮牛市即将开启,火速上车!《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

高瑞东 查惠俐 来源:高瑞东宏观笔记

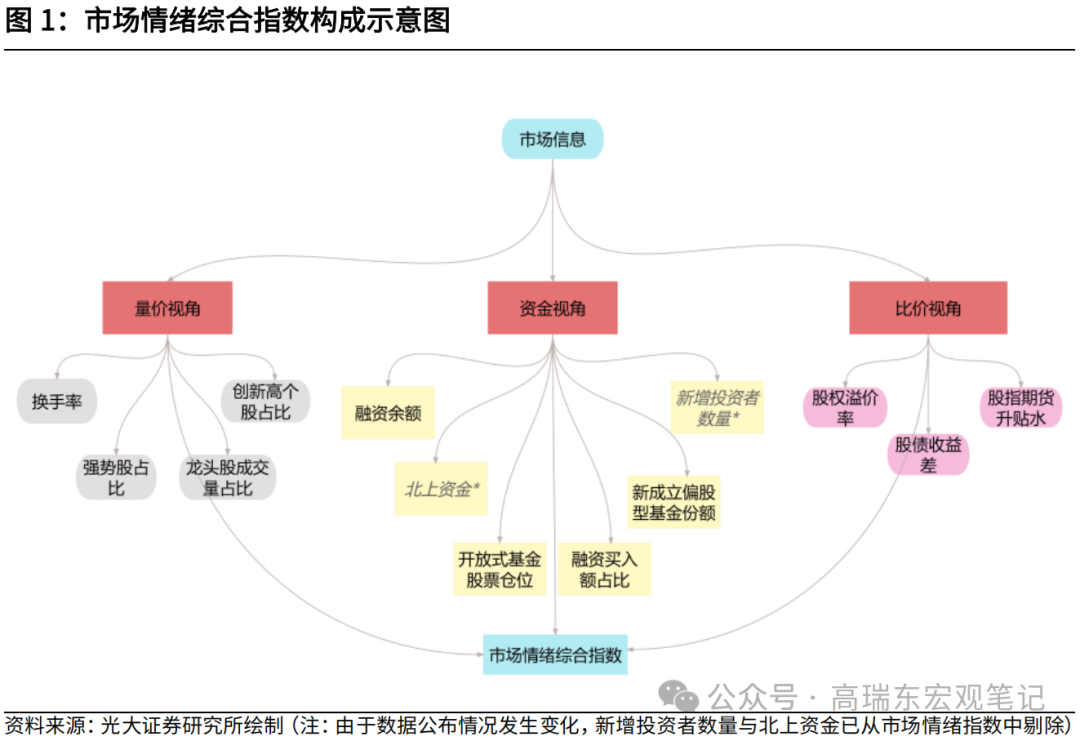

我们曾尝试从A股量价数据、资金流向与结构、同其他资产价格比三个角度衡量市场情绪。在一年多的跟踪过程中,我们构建的A股市场情绪指数,在市场情绪转换时起到了快速提示作用。现在我们尝试从这三个角度,分析本轮上涨行情有哪些特征,本轮上涨演绎到了何种阶段。

核心观点:

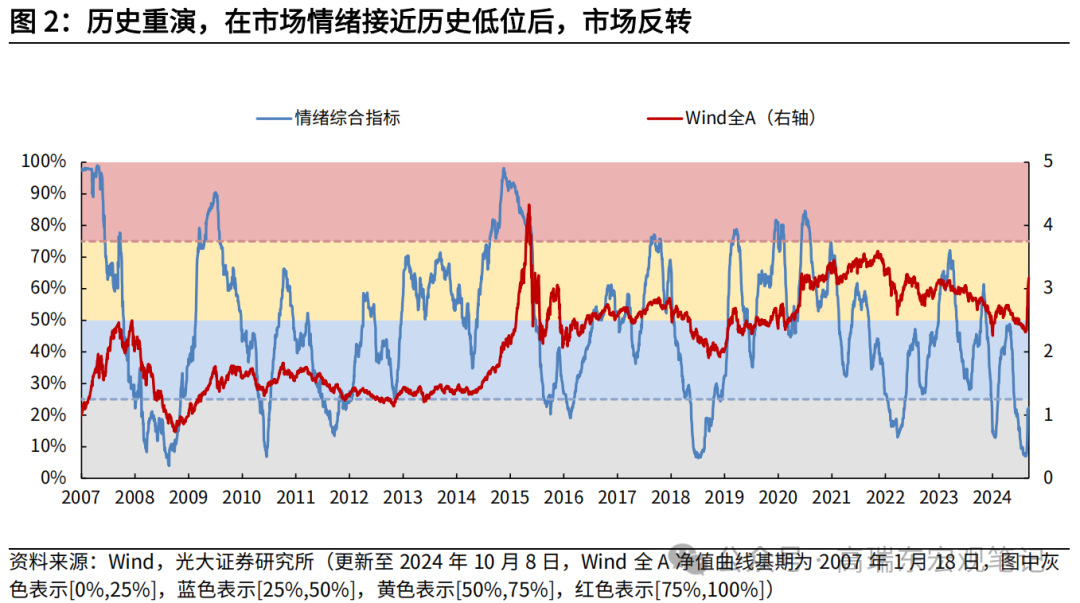

近期,市场情绪指数在跌破10%水平进入极度过冷状态后,触底反弹,市场情绪快速升温,量价指标升至牛市水平,然而,10月9日股价大面积回调,市场预期有所分化,这是上涨行情中的正常回调,还是本轮上涨行情已经告一段落?

综合来看,目前为止的牛市特征表现为量价快速上行,更多由政策出台后因市场预期A股将上行而带来的相对灵活的资金推动,增量资金仍有进入空间,股票估值和性价比仍在历史正常水平,在政策细则尚未出台、上涨逻辑未被证伪的情况下,本轮行情难言见顶。在政策、数据的空窗期,价格波动更多是交易行为,10月9日回调一方面由于前期上涨过快,一方面也可能是部分投资者在持续亏损转为盈利后选择获利了结,预计A股市场下行空间有限。

展望看,本轮上涨由政策点燃,从已经推出的政策力度以及相关表态看,后续政策仍有想象空间;政策点燃市场后,后续市场演绎将主要取决于增量资金进入情况,包括从其它市场进入的增量资金以及从其他类别资产转移的增量资金,需要持续观察;最终仍要看政策效果显现后基本面数据情况,在基本面数据出炉前,上涨逻辑无法证伪,若基本面情况切实好转,尤其是内需偏弱的问题好转,预计市场上行空间将超出预期。

量价视角:相关指标已经升至历史牛市阶段的水平,但尚未提示反转

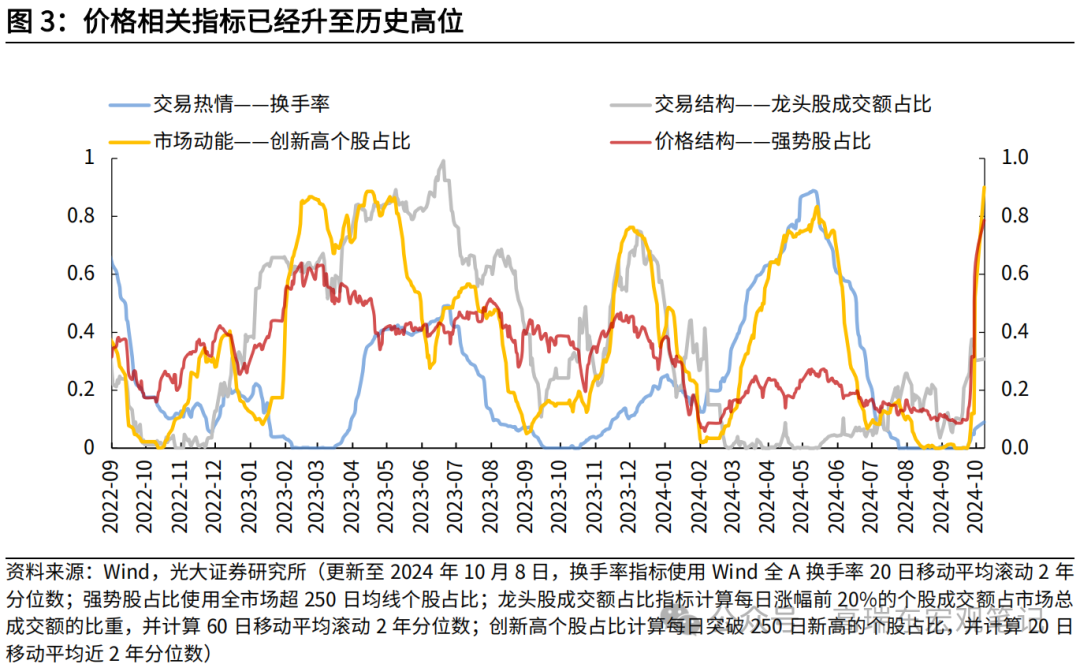

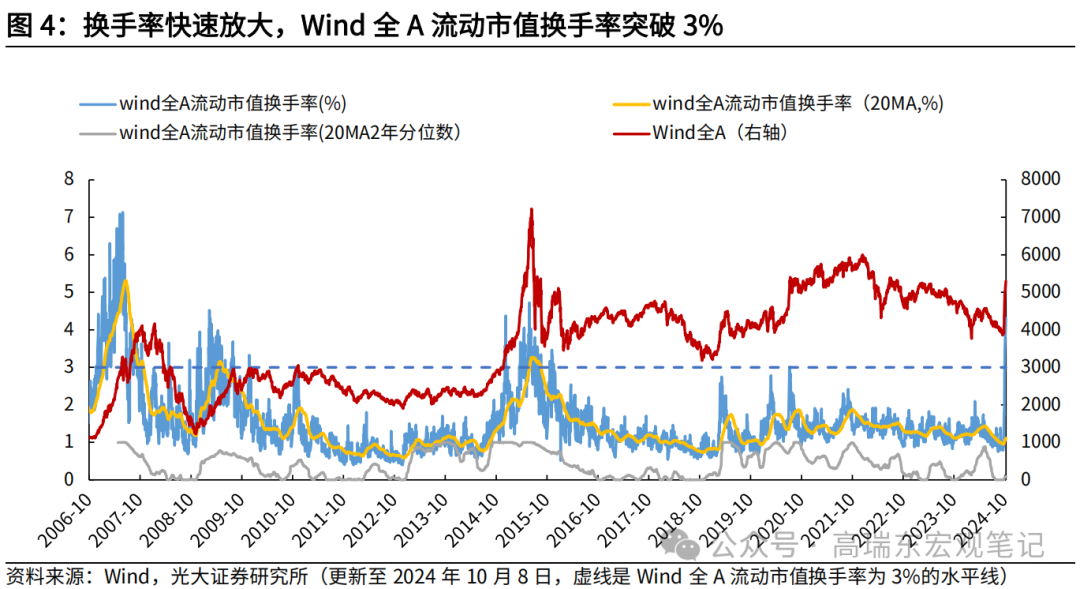

从换手率看,本轮换手率上行速度历史罕见、换手率绝对值升至历史高位,这一方面反映本轮市场情绪高涨,另一方面这也说明市场交易信息的速度在加快;从价格特征看,超过过去一年均价的个股数量占比,是非常有效的反转提示指标,目前已升至历史高位,但尚未到达提示反转的水平。

资金视角:相关指标上行但距离历史高位仍有距离,资金仍有进入空间

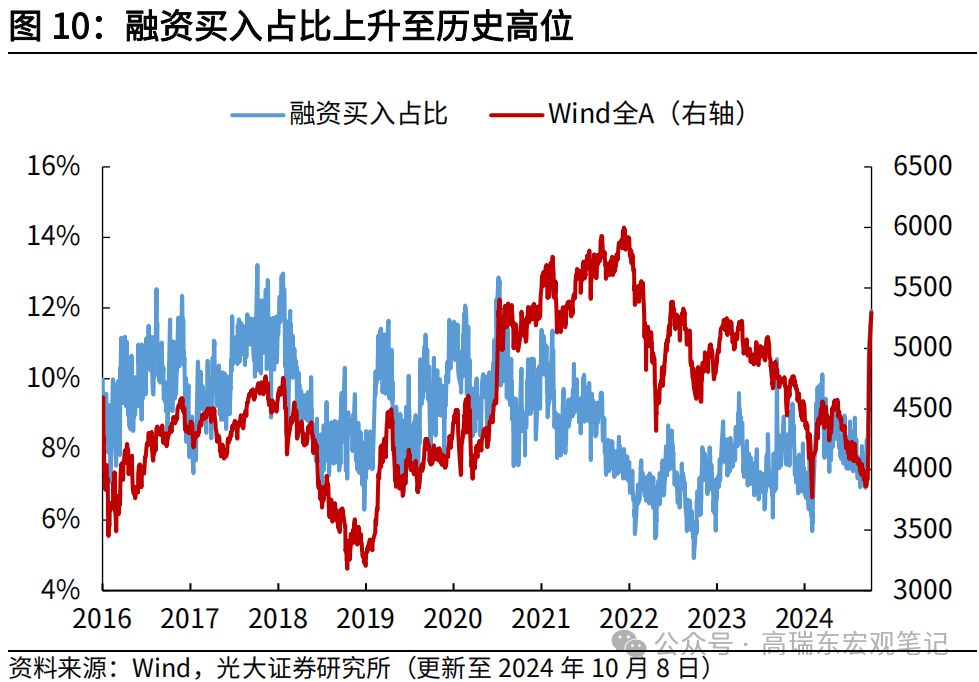

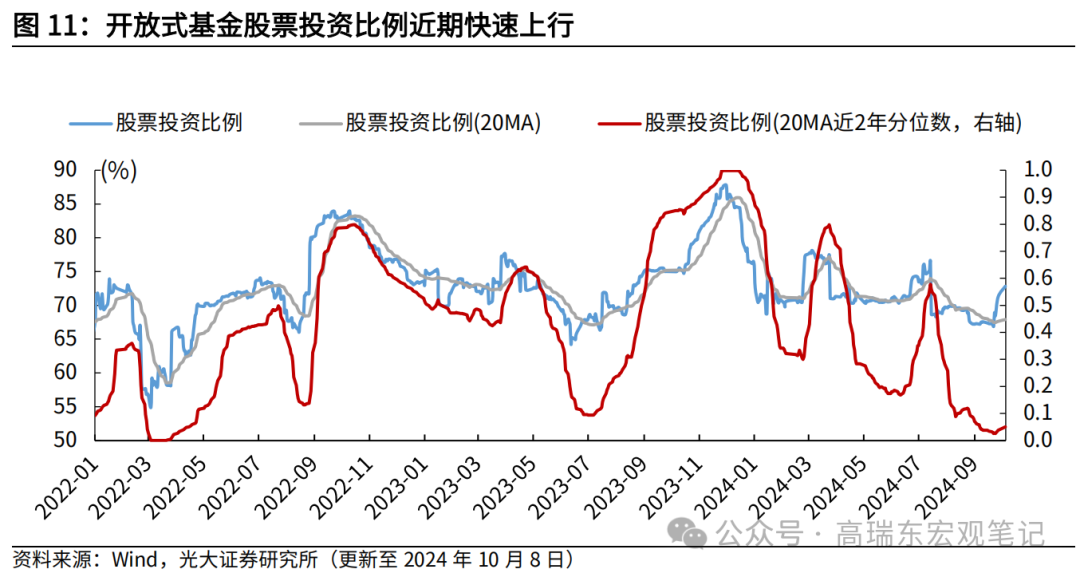

从杠杆资金看,融资余额与融资买入额快速上行,但融资余额距离历史高位仍有一定距离,融资买入占比上升至历史高位;从公募资金看,Wind估算的开放式基金股票投资比例大幅上行,但并未到达前高;从增量资金看,本轮上涨行情发酵时间较短,新成立偏股型基金份额尚未明显变化。

比价视角:相对性价比下滑,但仍处于历史中间水平

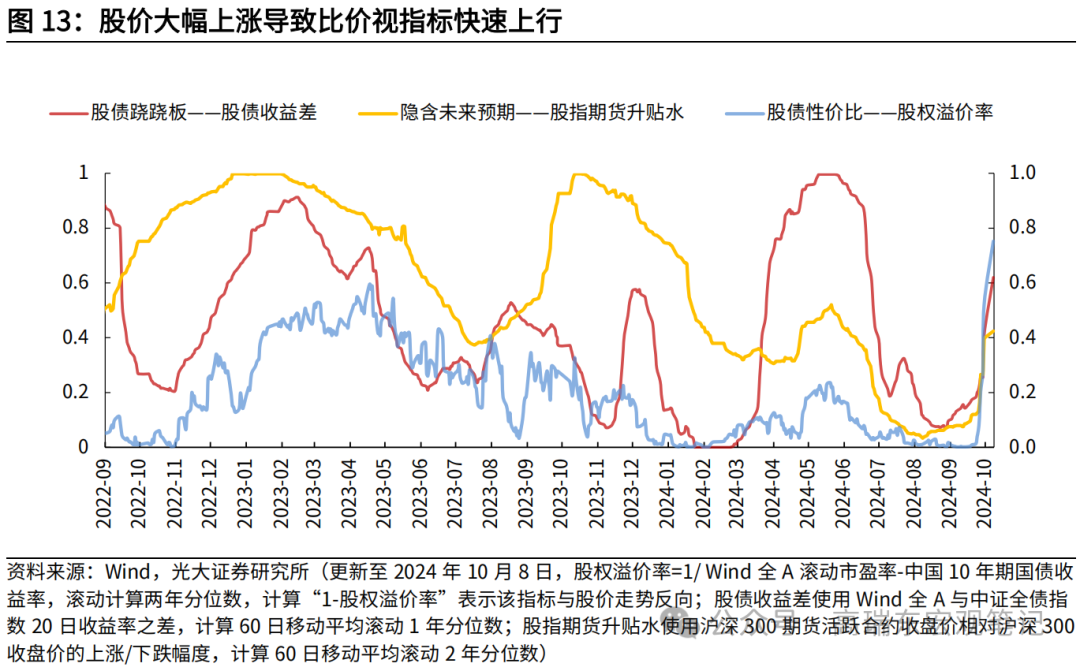

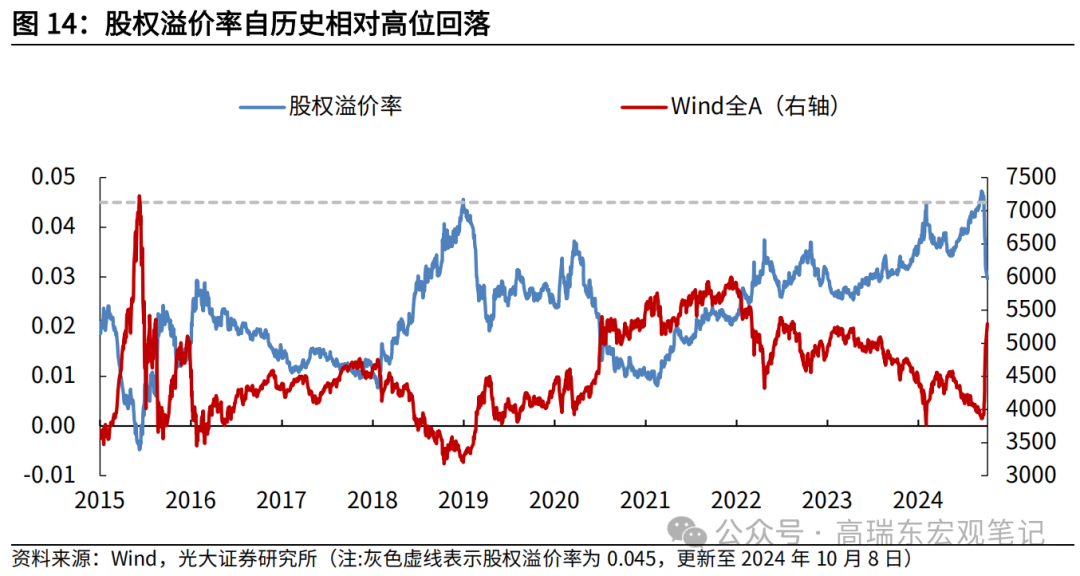

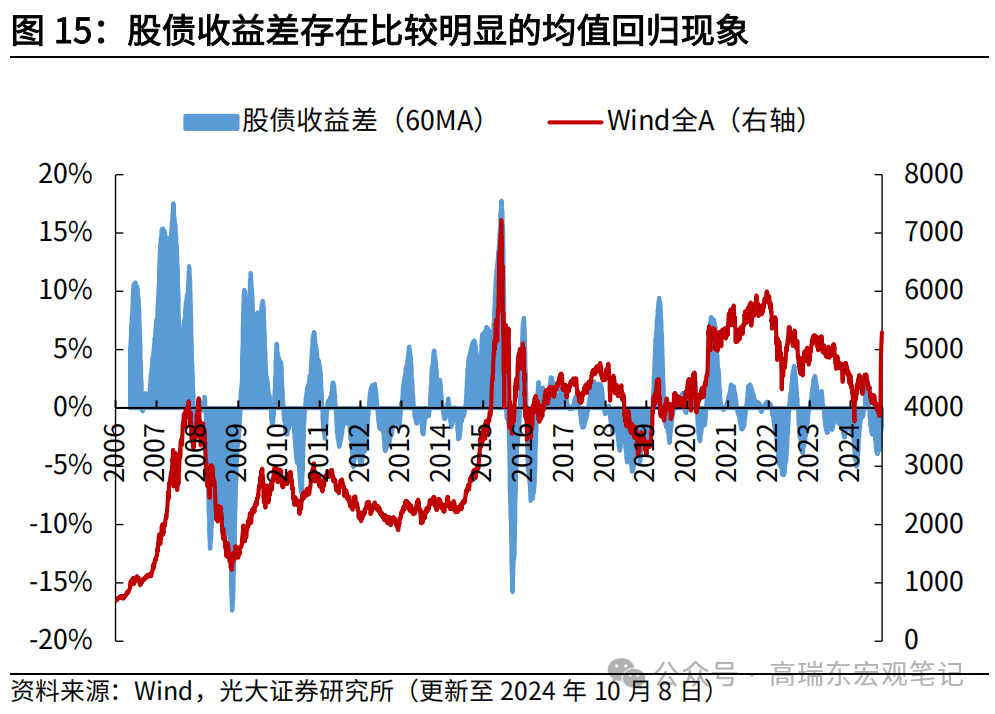

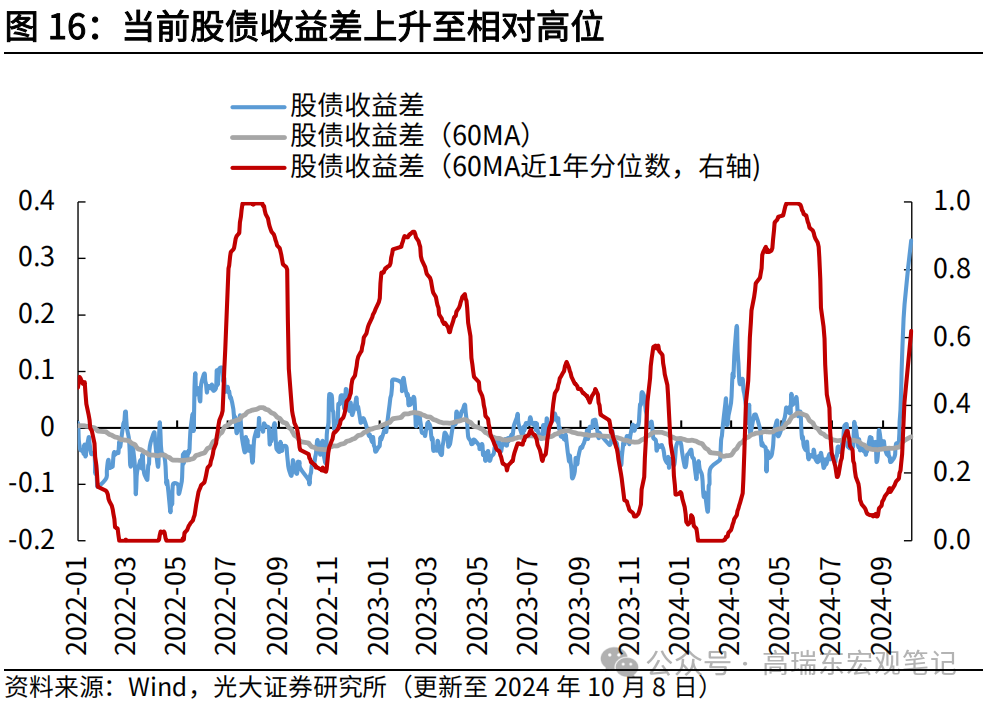

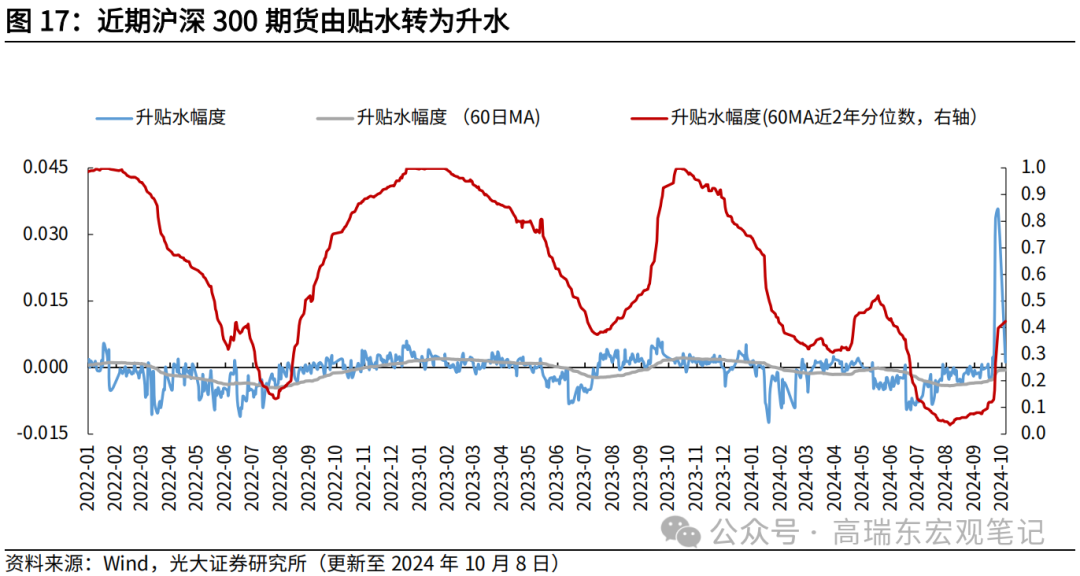

从股权溢价率看,随着股市大涨,股权溢价率从历史高点下降到正常水平;从股债收益差看,近几个交易日权益市场表现强势,债券市场相对偏弱,股债收益差快速上行;从股指期货升贴水看,近期沪深300期货由贴水转为升水。

风险提示:历史经验和指标可能存在失效风险,不同区间统计可能存在结论差异风险,宏观经济超预期波动风险,地缘政治形势超预期演变。

引言

我们于2023年9月4日外发的报告《高瑞东 查惠俐:市场情绪,看不见的另一只手》,从A股量价数据、资金流向与结构、同其他资产价格比三个角度衡量市场情绪。在一年多的跟踪过程中,我们发现,构建的A股市场情绪指数,与实际市场走势贴合度较高,并且上下界限相对稳定,在市场情绪转换时可以起到快速提示作用。现在我们尝试从这三个角度,分析本轮上涨行情有哪些特征,本轮上涨演绎到了何种阶段。

一、本轮上涨演绎到什么阶段?

近期,市场情绪指数在跌破10%水平进入极度过冷状态后,触底反弹,市场情绪快速升温,量价指标升至牛市水平,然而,10月9日股价大面积回调,市场预期有所分化,这是上涨行情中的正常回调,还是本轮上涨行情已经告一段落?

从量价指标看,本轮行情演绎较快,相关指标已经升至历史牛市阶段的水平,但尚未提示反转。从换手率看,本轮换手率上行速度历史罕见、换手率绝对值升至历史高位,这一方面反映本轮市场情绪高涨,另一方面这也说明市场交易信息的速度在增加;从价格特征看,超过过去一年均价的个股数量占比,是非常有效的反转提示指标,目前已升至历史高位,但尚未到达提示反转的水平。

从资金指标看,相关指标上行但距离历史高位仍有距离,资金仍有进入空间。从杠杆资金看,融资余额与融资买入额快速上行,但融资余额距离历史高位仍有一定距离,融资买入占比上升至历史高位;从公募资金看,Wind估算的开放式基金股票投资比例大幅上行,但尚未触及前高;从增量资金看,本轮上涨行情发酵时间较短,新成立偏股型基金份额尚未明显变化。

从比价指标看,股价大幅上涨后,相对性价比下滑,但仍处于历史中间水平。从股权溢价率看,随着股市大涨,股权溢价率从历史高点下降到正常水平;从股债收益差看,近几个交易日权益市场表现强势,债券市场相对偏弱,股债收益差快速上行;从股指期货升贴水看,近期沪深300期货由贴水转为升水。

综合来看,目前为止的牛市特征表现为量价快速上行,更多由政策出台后因市场预期A股将上行而带来的相对灵活的资金推动,增量资金仍有进入空间,股票估值和性价比仍在历史正常水平,在政策细则尚未出台、上涨逻辑未被证伪的情况下,本轮行情难言见顶。在政策、数据的空窗期,价格波动更多是交易行为,10月9日回调一方面由于前期上涨过快,一方面也可能是部分投资者在持续亏损转为盈利后选择获利了结,预计A股市场下行空间有限。

展望看,本轮上涨由政策点燃,从已经推出的政策力度以及相关表态看,后续政策仍有想象空间;政策点燃市场后,后续市场演绎将主要取决于增量资金进入情况,包括从其它市场进入的增量资金以及从其他类别资产转移的增量资金,需要持续观察;最终仍要看政策效果显现后基本面数据情况,在基本面数据出炉前,上涨逻辑无法证伪,若基本面情况切实好转,尤其是内需偏弱的问题好转,预计市场上行空间将超出预期。

二、从量价视角看,交易情绪高涨

在量价视角中,我们选择了四个细分指标来观测市场情绪,分别是衡量交易热情的换手率、反映价格结构的强势股占比、反映交易结构的龙头股成交额占比、以及反映市场动能强弱的创新高个股占比。

换手率放大速度快、绝对值高。从2024年9月24日起,A股换手率快速放大,Wind全A流动市值换手率在6个交易日内上行3.41个百分点,从9月30日开始突破3%,节后第一个交易日换手率达到4.3%,如此快的换手率放大速度历史罕见。从换手率绝对水平看,2006年至今,仅在2006年牛市、2008年牛市和2015年牛市中,单日换手率水平超过3%。

一方面,这反映本轮市场情绪高涨,另一方面,这也说明随着科技发展,信息传播渠道增加,传播速度变快,情绪发酵时间缩短,市场交易信息的速度也在增加。

从价格结构看,超过过去一年均价的个股数量占比已升至历史高位。我们使用全市场超过250日均线的个股数量占比,来反映市场股票价格走势一致性程度,当期市场中突破过去一年均价的个股数量占比不断上升,说明市场趋于乐观并且动能向上。

2007年至今,该指标多数时间运行在[10%,90%]区间,走势与市场价格相对同步,曾有3次向上突破90%、7次向下突破10%,这10次都对应了较大幅度的价格反转。从我们2023年9月4日外发市场情绪跟踪报告开始,这项规律已经两次被验证,包括今年2月和这次的9月。

截至2024年10月8日,市场中有78.6%的股票价格高于过去一年的平均值,该比例接近2019年和2020年高点时的水平,未及2007年、2009年和2014年高点时的水平,尚未形成反转信号。

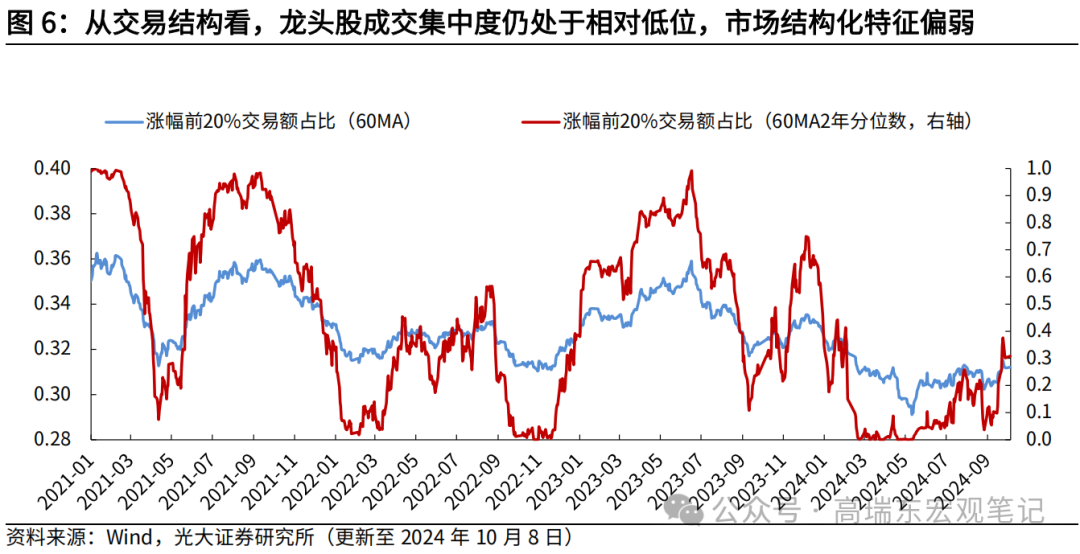

从交易结构看,龙头股成交集中度仍处于相对低位,市场结构性特征偏弱。我们计算每日市场中涨幅前20%的个股成交额占市场总成交额的比重,来反映市场交易中龙头股票与非头部收益股票的交易热情强弱,近期龙头股成交额占比仍处于相对低位,本轮行情以普涨开始,结构性特征偏弱。

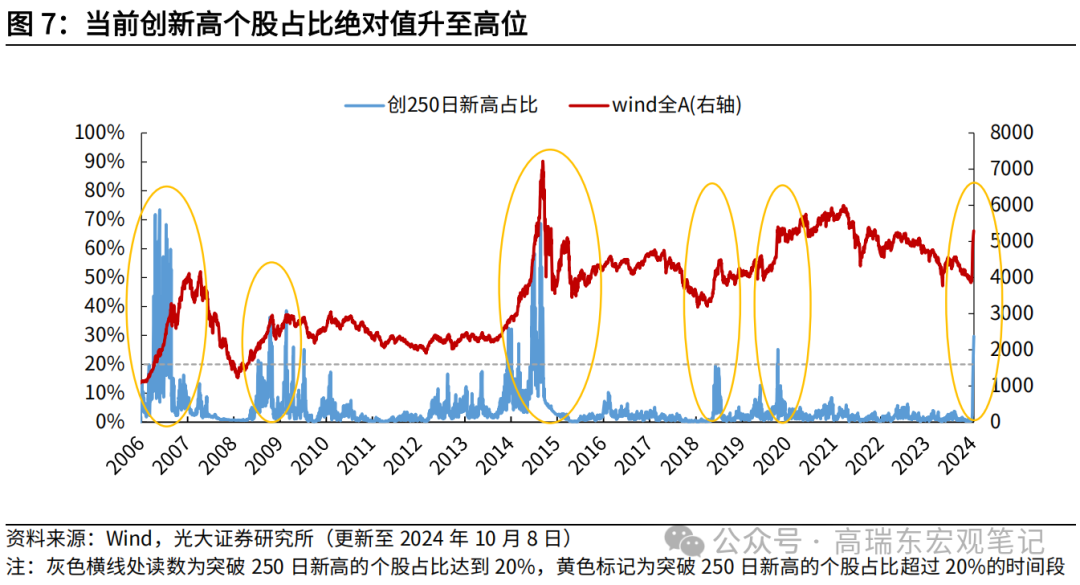

从市场动能看,当前创新高个股占比绝对值升至高位。我们使用每日市场突破250日新高的个股占比衡量市场动能,该指标对牛市敏感,通常情况下指标在20%以下波动,只有大量资金流入、市场情绪振奋时,才能推动股价大面积突破近1年高点。截至2024年10月8日,28.6%的个股价格创下过去一年的最高水平。

三、从资金视角看,资金仍有进入空间

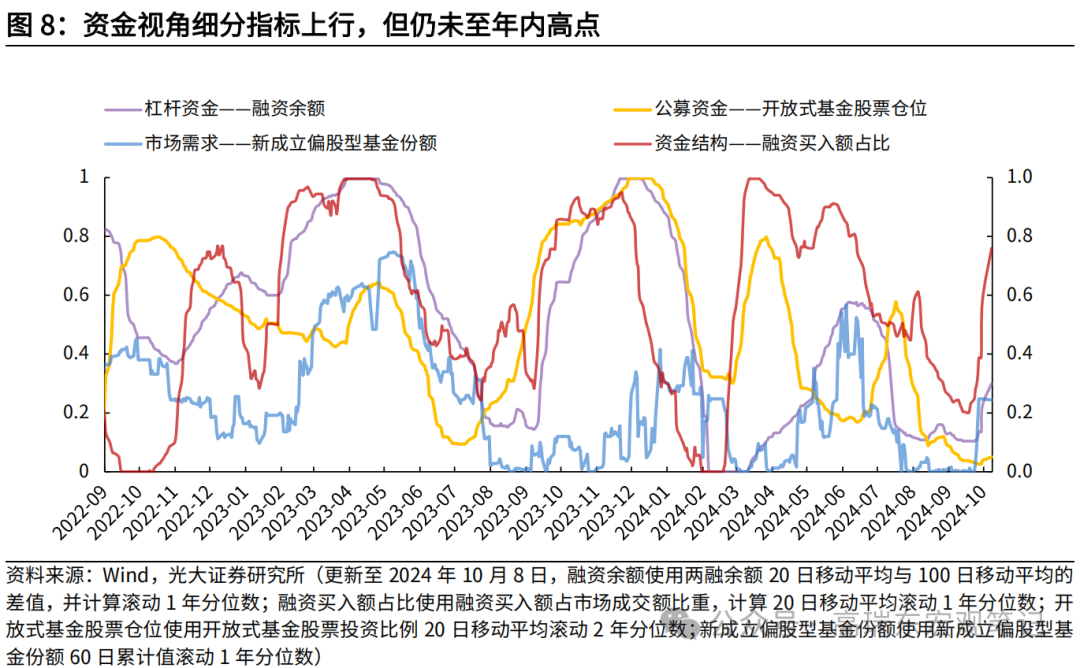

除了量价指标可以直接反映市场情绪外,资金流向与结构也可以从不同维度反映不同主体的市场情绪。在资金视角中,我们选择了四个指标来观察市场情绪变化,包括代表杠杆资金的融资余额、代表公募资金的开放式基金股票仓位,以及反映资金结构的融资买入额占比、反映市场需求的新成立偏股型基金份额。

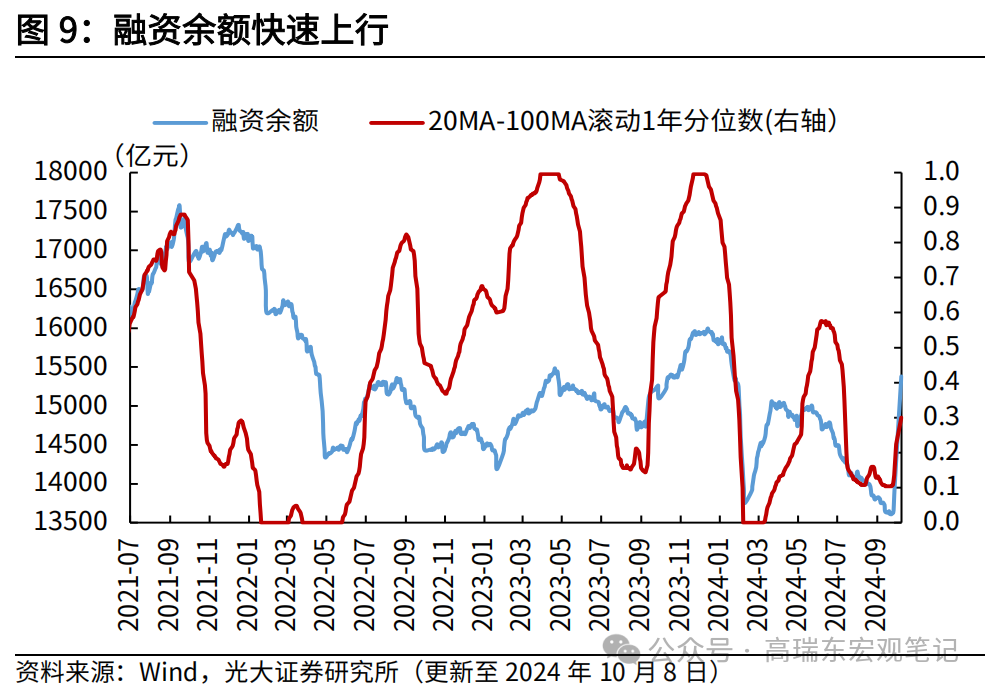

从杠杆资金看,融资余额与融资买入额快速上行,融资买入占比上升至历史高位。通过融资资金的边际变化情况可以观察杠杆资金的变化趋势,而融资买入额占市场成交额比重,则可以反映杠杆资金与市场整体资金的一致性水平。当融资买入额占比较高时,反映杠杆资金有更强的交易倾向,这可能会出现在两种情形下,第一种,市场价格持续低迷,但是,专业的投资者“先知先觉”,先于市场成交活跃之前,融资买入额率先增长;第二种,市场价格持续走强,投资者对未来充满信心,想要以更高的杠杆获得更高的收益,这往往反映交易情绪过热的状态。

截至2024年10月8日,沪深两市融资余额15381亿元,从20日移动平均与100日移动平均的差值看,为近一年的30%分位数,融资余额快速上行,但距离历史高位仍有一定距离;融资买入额占市场成交额比重升至11.9%,已经接近历史高位。

从公募资金看,Wind估算的开放式基金股票投资比例大幅上行,但未及前高。该指标既反映市场资金变动情况,同时又是基金经理择时结果的体现,该指标和市场走势一致性程度并不高。截至2024年10月8日,Wind估算的开放式基金股票仓位为72.82%,距离年内高点仍有距离。

从增量资金看,本轮上涨行情发酵时间较短,新成立偏股型基金份额尚未明显变化。该指标可以衡量市场对偏股型基金的需求强弱,当投资者对股市预期转向积极乐观时,对偏股型基金的需求上升,并且,考虑到基金业绩等因素,基金公司也偏向在预期未来行情向上时发售新基金,因此,该指标可以间接反映市场对股市的乐观程度。新成立基金份额虽然是市场的滞后指标,但也是维持牛市行情的增量资金的重要来源。

四、 比价视角,股票估值已升至相对高位

不同资产之间的相对价格,也可以在某种程度上折射市场对资产的偏好水平,这里我们共选择了三个细分指标,包括衡量股债性价比的股权溢价率、体现股债轮动的股债收益差、反映投资者未来预期的股指期货升贴水。

从股权溢价率看,当前股市性价比有所回落。股权风险溢价反映市场对股债之间的偏好程度,股权风险溢价上升时,反映更多资金流向债券,股市估值水平下降,市场对股票的偏好程度降低,我们计算股权溢价率=1/ Wind全A滚动市盈率-中国10年期国债收益率,滚动计算两年分位数,整体上看,股权溢价率与市场价格呈反向关系,因此计算“1-股权溢价率”并纳入综合情绪指数中。

该指标也是效果比较明显的反转指标,股权溢价率接近或超过0.045的2019年1月、2024年2月和2024年9月,都对应后续股市的大幅反弹。2024年9月14日,股权溢价率升至历史高点0.0473,随着股市大涨,股权溢价率快速下行,截至2024年10月8日,股权溢价率下降至0.0296。

从股债收益差看,近几个交易日权益市场表现强势,债券市场相对偏弱,股债收益差快速上行。我们使用Wind全A与中证全债指数20日收益率之差,来衡量一段时间内股票资产与债券资产的收益回报差额,并计算60日平均以平滑指标。近几个交易日权益市场表现强势,债券市场相对偏弱,股债收益差快速上行,截至2024年10月8日,股债20个交易日的收益差为33.2个百分点。

从股指期货升贴水看,近期沪深300期货由贴水转为升水。我们使用沪深300期货活跃合约收盘价相对沪深300收盘价的上涨/下跌幅度,来衡量投资者对指数未来的乐观程度,升水幅度扩大或贴水幅度缩小时,反映市场对指数未来走势边际转暖。截至2024年10月8日,升贴水幅度为0.12%,由此前的持续贴水转为升水。

五、 风险提示

历史经验和指标可能存在失效风险,不同区间统计可能存在结论差异风险,宏观经济超预期波动风险,地缘政治形势超预期演变。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:江钰涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)