意见领袖丨张瑜

核心观点

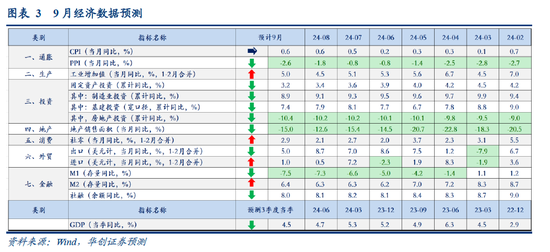

9月,宏观层面的变化较小,核心矛盾依然是需求不足,需求中地产销售同比仍在下行,消费与投资读数依然偏低,物价疲软,物价中PPI同比进一步下行至-2.6%左右。值得关注的两个微小的变化是外需与消费,出口同比走弱,预计9月增速降至5%附近。消费方面,受以旧换新政策影响,汽车与家电的销售有所回暖,预计社零9月同比回升至2.9%左右。

外需开始放缓、PPI同比继续回落,以及GDP增速进一步偏离年初目标(目标5%左右,三季度同比或降至4.5%)背景下,政策加力的必要性继续上行。此时社零读数的意义在于,若两新政策只能带动社零回升至3%附近,则意味着政策力度或仍有待加强,或者直接作用于消费,或者通过就业、收入、财富效应等间接渠道作用于消费。无论哪种方式,或都有赖财政的加码。

报告摘要

(一)GDP:三季度同比或回落至4.5%左右

主要的回落压力来自工业与建筑业。工业,受内需不足,产销率偏弱影响,工增增速三季度有所回落,预计同比可能会从2季度的5.9%降至3季度的4.9%左右。建筑业,受基建与地产投资偏弱影响,建筑业增速预计将有所回落,主要参考的指标是施工项目计划总投资额增速,1-8月降至3.7%,此前上半年增速为4%,1季度增速为5.5%。

第三产业增速或有所回升。参考服务业生产指数,三季度同比均值为4.3%,7-8月同比均值回升至4.7%。服务业生产指数的回升,或与地产销售面积同比降幅收窄有关,2季度,地产销售面积同比为-18.6%,7月、8月同比回升至-15.4%、-12.6%。

(二)出口:9月同比或回落至5%左右

几个影响因素是:1)9月,摩根大通制造业PMI降至48.8%,前值49.6%,为连续第三个月下行,且降速加快,达到去年10月以来单月最大降幅。其中新订单分项指数进一步降至47.3%,前值48.9%,反映未来需求或继续趋弱。2)韩国、越南出口增速均下行。9月,韩国出口同比7.5%,前值11.2%;越南出口同比8.4%,前值16.1%。3)截至9月22日的四周内,我国监测港口集装箱吞吐量同比5.4%,8月为9.3%。

(三)社零:9月同比或回升至2.9%左右

9月社零主要的回升动力来自以旧换新。汽车方面,根据乘联会的预测,9月狭义乘用车零售总市场规模约为210.0万辆左右,同比去年增长4.0% ,此前8月为-0.9%,即增速改善5个点左右,影响社零0.5%。家电方面,考虑到权重较低(限额以上家电占社零比重不到2%),9月若按20%的增速假设,则影响社零0.4%左右。即,以旧换新政策带动下,9月社零同比可能会高于8月,但依然处于偏低位置。

(四)其他经济金融指标

1、生产方面,预计9月工增增速为5.0%左右。

2、需求方面,预计1-9月固投增速为3.2%。预计9月地产销售面积同比增速为-15%左右,地产销售额同比为-20%左右。

3、物价方面,预计9月份CPI同比或持平于0.6%,预计9月份PPI同比从-1.8%回落至-2.6%左右。

4、金融方面,9月新增社融预计3.8万亿,较去年同期少增400亿。社融存量增速预计在8.0%左右。9月M2同比预计6.4%左右;M1同比预计-7.5%左右。

风险提示:房价下跌,物价疲软。

报告目录

报告正文

9月经济数据前瞻

(一)GDP:同比或有所回落

预计三季度GDP同比增速降至4.5%左右。

主要的回落压力来自工业与建筑业。工业,受内需不足,产销率偏弱影响,工增增速三季度有所回落,预计同比可能会从2季度的5.9%降至3季度的4.9%左右。建筑业,受基建与地产投资偏弱影响,建筑业增速预计将有所回落,主要参考的指标是施工项目计划总投资额增速,1-8月降至3.7%,此前上半年增速为4%,1季度增速为5.5%。

第三产业增速或有所回升。参考服务业生产指数,三季度同比均值为4.3%,7-8月同比均值回升至4.7%。服务业生产指数的回升,或与地产销售面积同比降幅收窄有关,2季度,地产销售面积同比为-18.6%,7月、8月同比回升至-15.4%、-12.6%。

(二)物价:CPI同比涨幅持平,PPI同比降幅扩大

预计9月份CPI同比或持平于0.6%,CPI环比约0.2%。食品方面,蔬菜和鸡蛋价格涨幅较大。高温多雨天气影响下,蔬菜均价在8月高位的基础上再度上涨6.5%,强于季节性;二次育肥和集团出栏有所加快,节前终端备货需求偏弱,猪肉均价下跌0.7%;鸡蛋均价上涨4.3%,水果批价下跌0.5%。能源方面,国际油价调整,成品油零售价下跌约2.9%。核心价格方面,暑期出行旺季结束以及部分地区受台风等极端天气影响,核心服务价格涨幅或弱于季节性,预计核心CPI环比约0.2%,核心CPI同比小幅回升至0.4%。

预计9月份PPI同比从-1.8%回落至-2.6%左右,三季度以来PPI同比的阶段性回踩基本结束,后续降幅将再度趋于收窄。本月PPI同比下行,一方面是翘尾因素拖累约0.4个百分点,另一方面是9月环比继续下跌。虽然“924”政策出台以来大宗商品价格明显上涨,但考虑到PPI调查日期的设定(每月5日和20日),节前一周的价格上涨不会反应到9月PPI环比中。从数据来看,PMI价格依然偏弱,主要原材料购进价格指数和出厂价格指数分别为45.1%和44%,虽分别较上月回升1.9和2个百分点,但依然处于偏低水平;商务部公布的生产资料价格指数环比亦下跌1%,综合来看,预计9月PPI环比下跌0.4%左右。

(三)生产:增速或有所回升

预计9月工增增速为5.0%左右。

对于工增而言,高频数据分化较大。从PMI生产指数来看,9月出现明显回升,达到51.2%。但从货运数据来看,9月出现明显回落,公路货车通行量9月四周同比为-1.7%,低于8月的-1.2%。港口货物吞吐量9月四周同比为1.5%,低于8月的2.9%。考虑到季末工增易出现上行的异动,9月工增或好于8月。

(四)外贸:出口量或延续放缓,价或仍然偏弱

预计9月以美元计价的出口同比为5.0%,进口为1.0%。

出口方面,外需延续放缓,量的因素或承压,价的因素或仍弱。一是,9月,摩根大通制造业PMI降至48.8%,前值49.6%,为连续第三个月下行,且降速加快,达到去年10月以来单月最大降幅。其中新订单分项指数进一步降至47.3%,前值48.9%,反映未来需求或继续趋弱。二是,韩国、越南出口增速均下行。9月,韩国出口同比7.5%,前值11.2%;越南出口同比8.4%,前值16.1%。三是,截至9月22日的四周内,我国监测港口集装箱吞吐量同比5.4%,8月为9.3%。价的因素或仍弱,拖累可能边际减轻。9月,我国制造业PMI出厂价格指数44%,前值42%,边际修复但仍处低位。

进口方面,需求或依然不足。一是,根据中采PMI解读:“PMI指数仍处荣枯线之下,反映需求不足的企业占比仍超过60%,采购量指数、进口指数等仍有下降,表明需求不足的问题仍然突出,企业生产经营活动恢复趋势尚不稳定。”二是,9月,韩国对中国出口同比6.3%,前值7.9%,或也反映中国进口增速下行。

(五)固投:仍有下行压力

预计1-9月固投增速为3.2%。其中,1-9月房地产投资增速降至-10.4%,制造业投资累计增速降至8.9%。基建(不含电力)累计增速降至3.9%。

固投的下行压力或主要来自资金层面。对于设备更新投资,根据发改委发布会介绍,“目前,1500亿元超长期特别国债资金,已分2批全部安排到项目,共支持了工业、环境基础设施、交通运输、物流、教育、文旅、医疗、用能设备、能源电力、住宅老旧电梯、回收循环利用等领域的4600多个项目。初步测算,今年国债资金支持的设备更新项目,总投资近8000亿元”。考虑到1-8月设备工器具购置投资同比增长16.8%,按照上年5万亿规模(发改委两会期间的介绍)估算,则此增速若持续至全年增量投资将超8000亿,已超长期特别国债支持的项目投资。意味着,设备更新投资增速难以进一步上行。

对于地产,受地产销售额增速继续下降影响,房企资金来源或继续承压。

对于基建,关注城投债融资情况,9月,据wind统计,城投债净融资为-1474亿。以及考虑到9月建筑业PMI新订单的进一步走弱,基建增速或同样有下行压力。

(六)地产销售:同比降幅或走阔

预计9月地产销售面积增速为-15%左右,地产销售额同比为-20%左右。

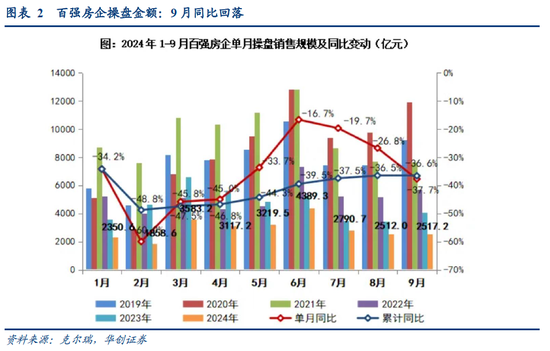

从高频数据来看,主要观察两个数据。一是样本城市数据,据wind统计,9月,30大中城市成交面积同比为-32.4%,8月为-24.3%。若城市数量扩围到50城,9月销售面积同比为-29.2%,8月为-27.3%。二是样本企业数据。根据克尔瑞统计的百强房企数据,“企业层面,9月TOP100房企实现销售操盘金额2517.2亿元,环比微增0.2%,业绩表现不及往年同期。同比降低37.7%,同比降幅较8月进一步扩大11个百分点。”

(七)社零:以旧换新政策带动下,小幅回升

预计9月社零增速在2.9%左右。其中餐饮增速为3.0%,网购增速为5.0%,汽车类零售额增速为-2.3%,石油及制品增速为-4.4%。线下零售(不含汽车、石油)增速为3.8%。

1)石油及制品:9月或受油价波动影响较大,根据统计局数据,9月前20天汽油(92#)均价同比为-9.6%,低于前值-3.7%。预计石油及制品类9月增速为-4.4%。

2)餐饮:暑期过后,增速或有所回落。根据中采对服务业PMI的解读,“暑期过后,在高基数影响下,服务消费相关活动呈现淡季回调特征。交通运输、住宿餐饮和文体娱乐相关行业商务活动指数较上月有不同程度下降。”预计9月餐饮收入增速为3.0%。

3)网购:根据中采对服务业PMI的解读,“邮政业商务活动指数连续3个月环比上升,连续2个月在60%以上,显示线上消费相关活动持续活跃。”预计9月网购增速为5%,略好于8月的4.1%。

4)汽车:受以旧换新政策影响,增速或有所回升。根据乘联会《【预测】9月狭义乘用车零售预计210.0万辆,新能源预计110.0万辆》,“8月狭义乘用车零售190.7万辆,同比-0.9%。初步推算本月狭义乘用车零售总市场规模约为210.0万辆左右,同比去年增长4.0%。最新调研结果显示,9月第2周整体车市折扣率约为24.0%,与上月基本持平。”

5)线下零售(不含汽车、石油)。受以旧换新政策影响,家电类增速或将明显回升。根据中采对服务业PMI的解读,“2024年9月,零售业商务活动指数连续3个月环比上升,9月升至51%以上,显示居民线下消费保持扩张。”根据发改委新闻发布会数据,“据第三方机构监测数据显示,9月2日至15日,全国零售企业1级能效冰箱、空调、洗衣机、燃气灶、电视销售额同比分别增长27.1%、135.0%、22.4%、49.7%、220.9%。”

(八)金融:贷款整体增长仍偏弱

9月新增社融预计3.8万亿,较去年同期少增400亿。社融存量增速预计在8.0%左右。9月M2同比预计6.4%左右;M1同比预计-7.5%左右。

贷款层面,9月针对实体的贷款预计新增2万亿,新增量较2023年同期少增约5300亿。企业中长期贷款预计新增9500亿。财政尚未明确发力的背景下,企业中长期贷款或同比少增。企业短期贷款与票据融资预计新增5000亿。较去年同期同比多增800亿。居民贷款预计新增5500亿,同比去年回落3000亿。结构方面,居民短期贷款增长或优于长贷。

债券层面,9月政府债+企业债预计净融资1.46万亿。根据wind数据推断,9月政府债券净融资额同比去年同期多增5400亿;企业债券净融资额同比去年同期基本持平。非标融资(未贴现银行承兑汇票,信托贷款,委托贷款)9月预计增长1600亿,同比去年同期少增100亿。其他融资(外币贷款,股票融资,存款类金融机构资产支持证券,贷款核销等),我们预计9月同比去年减少400亿。

具体内容详见华创证券研究所10月9日发布的报告《【华创宏观】外需走弱,消费回升——9月经济数据前瞻》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。