“想在消费品和药品之间如鱼得水,不是那么容易的。”

今天,中药市场迎来了“地震”,中成药及中成药巨头华润三九开盘大跌,盘中一度逼近跌停。同时带动东阿阿胶、振东药业、葵花药业等一系列相关概念下跌。

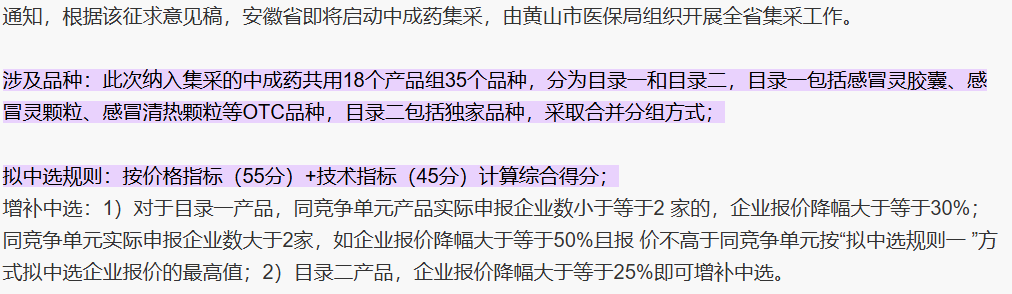

要问这当中的原因,主要是9月10日举行“推动高质量发展”主题新闻发布会中。医保局副局长颜清辉表示“下一步,医保部门将大力推进医药集采扩面提质。持续扩大集采覆盖面,将人工耳蜗等高值医用耗材纳入集采范围。加强区域协同,重点指导地方推进中成药、中药饮片和体外诊断试剂等药品耗材联盟集采。”

而在9月9,黄山市的医保局就已经展开感冒灵颗粒、感冒灵胶囊等在内的一系列中成药进行集采。

而在东阿阿胶的产品中,中成药复方阿胶浆近年来发展势头很猛,而且有向医院渗透的迹象。

现在中成药被集采,那么自然就会担心未来东阿阿胶的复方阿胶浆未来会不会也会被集采?

所以,对东阿阿胶来讲,想在消费品和药品市场两头通吃是很难的。

另一方面,从8月22日东阿阿胶发布的额半年报来看,东阿阿胶已经逐渐从2018年的“暴雷”影响中走出来了,营业收入约27.5亿元,同比增长26.8%,净利润为7.38亿,创近年来的新高。

那这背后东阿阿胶如果把握消费品和药品之间的关系呢?

01

救赎之道

东阿阿胶曾是资本市场的“白马股”。1996年,东阿阿胶作为“阿胶第一股”正式在深交所主板上市。2005年,华润集团成为东阿阿胶的控股股东,随后该公司迎来了十年的辉煌发展期。

根据东阿阿胶的财报,2006年至2017年期间,公司营业收入从10.76亿元增长至73.21亿元,净利润则从1.49亿元增长至20.44亿元。然而,自2018年起,东阿阿胶的收入增长遭遇瓶颈。

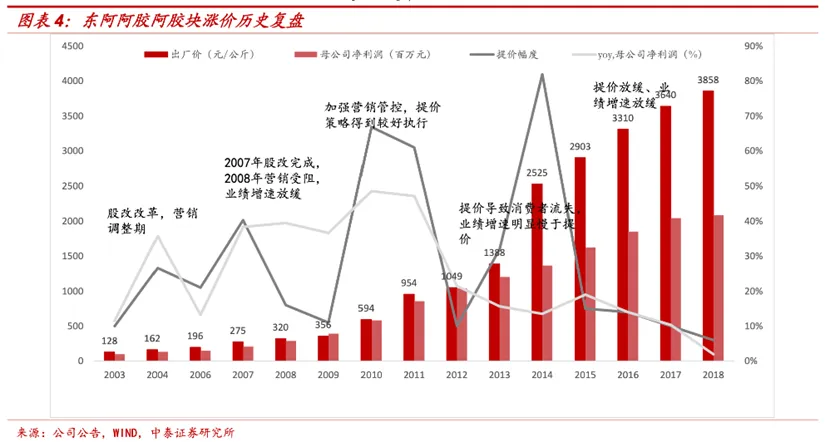

业界普遍认为,东阿阿胶过去的成功在很大程度上依赖于产品价格的提升。据不完全统计,2006年至2018年间,东阿阿胶的出厂价从每公斤196元上涨至3858元,累计提价17次,涨幅接近20倍。在此期间,公司股价实现了十倍的增长。

在稳定的涨价预期下,经销商通过囤积货物即可获得差价收益,而消费者则逐渐感到难以承受。此外,“水煮驴皮”的舆论风波引发了公众对阿胶功效真实性的质疑。

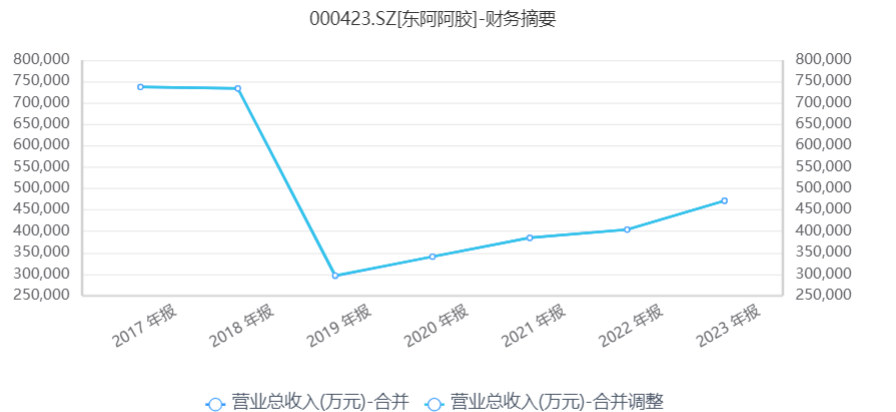

2019年,东阿阿胶依靠囤货和提价构建的增长神话破灭,导致渠道库存积压、下游回款减少,营收大幅下滑59.68%至29.59亿元,净亏损达到4.44亿元。

以业绩暴雷为转折点,此后控股股东华润集团对东阿阿胶的控制力逐渐加强。2019年12月,韩跃伟接替王春城成为东阿阿胶董事长。

2020年1月,秦玉峰辞去东阿阿胶董事、总裁及法人代表职务,由在集团内部工作二十余年的高登峰接任。在接下来的一年半时间里,东阿阿胶经历了多次人事调整。在华润系的主导下,大力清理渠道库存成为公司发展的主要方向。长期以来,东阿阿胶一方面控制发货量、降低出厂量,另一方面积极减少二级经销商数量,转而加强与连锁药店龙头及新零售渠道的合作。

从产品策略来看,东阿阿胶意识到单纯依靠提价难以持续解决成本问题,随后其发展战略发生了重大转变:从向上游延伸养驴产业,转向绕过养驴瓶颈,丰富产品线。自2020年起,公司开始业务转型和产品升级,重点培养阿胶块、复方阿胶浆、阿胶糕三大核心产品。

凭借强大的研发能力和丰富的产品储备,除了前几年推出的即食阿胶块“桃花姬”外,去年还推出了即食阿胶粉,以迎合年轻人对方便速食的偏好。今年在“世界睡眠日”,公司推出了助眠新品东阿牌阿胶元浆,努力开拓之前未曾触及的新市场。

除了三大核心产品外,公司还顺势推出了更多“阿胶+”和“+阿胶”的产品组合。例如,阿胶速溶粉、龟鹿二仙口服液、健脑补肾口服液以及“燕真卿”燕窝等。其中,“燕真卿”燕窝产品线包括干燕窝、即食燕窝、鲜炖燕窝三大系列,持续进行产品迭代与创新,致力于打造具有特色的阿胶燕窝产品。

在东阿阿胶重新打造产品后,针对95后和00后互联网原住民的特征,以及新中式养生的流行趋势,公司紧紧抓住品牌年轻化的机遇。重新开拓了年轻人的消费市场,今年东阿阿胶重点投放的《繁花》《与凤行》《庆余年2》《玫瑰的故事》等均为高势能IP。

同时,针对小红书等新兴种草平台的崛起,其中70%以上的用户为90后和00后等年轻群体,东阿阿胶利用这种种草模式,抓住精准营销的机会,重新设计版面以迎合女性消费者对可爱精致少女感的需求。

此外,东阿阿胶还敏锐地捕捉到年轻人对新鲜事物的关注,并与太平洋咖啡等品牌开展跨界营销合作,在借助平台算法成功破圈的同时,实现了营业收入的再次增长。

02

高强度的营销费用

借助着暴雷后产品和渠道的重新梳理,东阿阿胶终于在逐渐收获改革果实,2023年东阿阿胶实现营业收入47.2亿元,同比增长16.7%,实现归母净利润11.5亿元,同比增长47.6%。

今年一季度,公司业绩继续保持高速增长,营收增速35.9%,净利润增速54.3%,二季度虽然受消费下行,营收增速有一定下滑但仍同比增长近17.8%至近13亿元的营收入账。净利润更是增长28%,创3.85亿的历史单季新高。

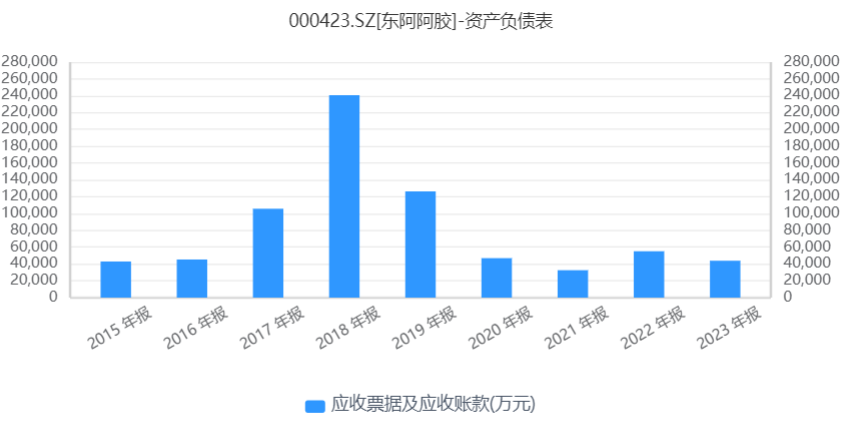

除了业绩增长之外,东阿阿胶的经营质量也很高。今年上半年应收账款只有4.33亿元,同比下降27%,不仅如此,存货占营业收入的比例已从2019年的48%降至今年上半年的30%以下,这表明东阿阿胶已经基本消化了2019年危机带来的风险,逐渐摆脱曾经渠道商数十亿应收账款的“噩梦”。

然而,任何进步都伴随着代价。尽管东阿阿胶成功地扩大了市场影响力,但其销售费用的持续增长正在侵蚀净利润,营销效果不尽如人意,公司似乎过于急切地追求短期成果,同时竞争对手也在紧追不舍。

具体来说,东阿阿胶的销售费用自2020年的8.38亿元增长至2023年的14.86亿元,而今年上半年的销售费用就达到了10亿元,同比增长33%。销售费用占营业收入的比重也从2020年的24%上升至上半年的36.4%,这严重压缩了东阿阿胶的净利润空间。

特别是,尽管销售费用和市场推广费用逐年增加,但东阿阿胶的营业收入增长率并未与之成正比,显示出营销投入的边际效应正在下降。换言之,东阿阿胶在营销上的高额投入并未转化为相应的营业收入增长。

造成这一现象的原因之一是近年来消费降级的趋势,尽管东阿阿胶针对年轻消费群体的营销取得了一定成效,但当前年轻人的消费意愿普遍降低,导致市场推广效果可能有所滞后。

在一定程度上,东阿阿胶需要考虑是否有必要将超营业收入30%的份额用于市场推广,以及这部分费用是否还有优化的空间,这值得公司深入研究。

03

消费品路还长

与以往长期依赖价格上涨以提升业绩的策略相比,东阿阿胶在产品创新和研发方面的能力显得尤为不足。目前,公司的研发支出比率保持在4%的水平,仅为天士力、以岭药业的一半。在竞争激烈的市场环境中,东阿阿胶研发投入的不足,成为其面临的主要问题之一。

从2021年至2023年,东阿阿胶在研发上的投入分别为1.48亿、1.38亿和1.73亿元,呈现下降的趋势。

三年累计的研发投入为4.6亿元,这一数字远低于同期的销售费用,重营销,轻研发体现的淋漓尽致。尽管东阿阿胶在互联网营销方面取得了一定的进展,但若持续依赖现有产品,可能会有过度依赖既有成就的风险。

同时,消费品市场更新迭代迅速,订单预测难度较大。公司正在推进敏捷供应链的建设,并不排除未来通过投资并购来弥补产品线短板的可能性。这些都表明,东阿阿胶的发展战略需要大量的资本投入作为支撑。为了证明其成长性,东阿阿胶还需提供更加有力的证据。

此外,尽管东阿阿胶近两年的改革取得了一定成效,但其在阿胶市场的份额尚未恢复到过去的60%以上。目前,福牌阿胶仍然占据了30%的市场份额,同时市场上还出现了同仁堂阿胶、福慈阿胶、太极阿胶等新兴品牌。以淘宝上的太极阿胶为例,其销售价格明显低于东阿阿胶。

而以燕窝为首的传统精品和新兴的益生菌产品也在迅速崛起,具有补气血功效的黄芪精和气血康口服液近年来也实现了较快的增长,2019年至2023年的复合年均增长率分别为52%和12%。进一步分割了阿胶市场的整体份额。

加之当前中药市场集采范围的扩大,复方阿胶浆未来是否会被纳入集采,存在很大的不确定性。因此,对于东阿阿胶而言,若要重新回归并巩固消费市场,仍需付出长期而艰巨的努力。

本文作者 | 晓楠 来源 | 英才商业

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)