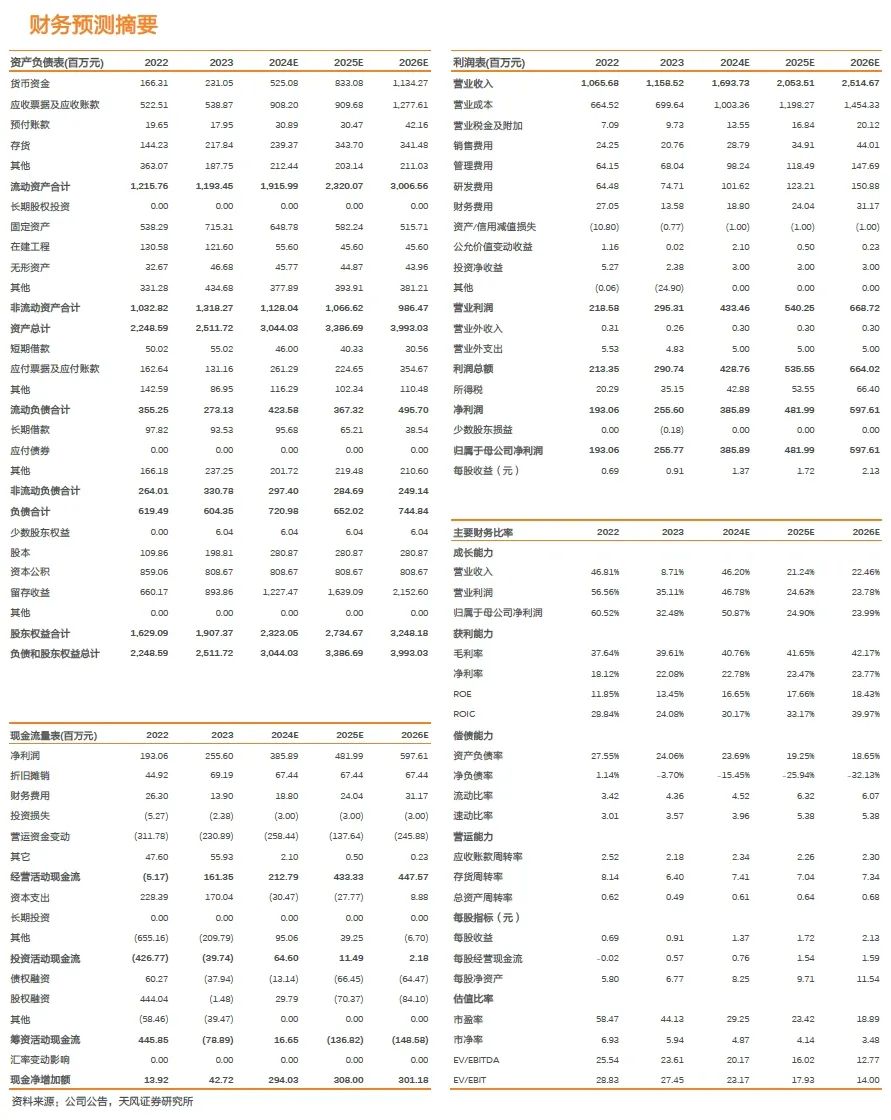

中报业绩:24年H1实现营收7.96亿元,yoy+36.9%;归母净利润1.85亿元,yoy+38.2%;扣非净利润1.8亿元,yoy+41.8%。其中Q2实现营收4.61亿元,yoy+58.5%,环比+37.6%;实现归母净利润1.14亿元,yoy+66.2%,环比+59%,单季度业绩创新高。

软磁粉芯光伏应用领域Q2明显回暖,芯片电感步入发展快车道

营收端,公司24年H1实现营收7.96亿元,yoy+36.9%,其中软磁粉芯/芯片电感/金属软磁粉分别实现5.86/1.95/0.14亿元,软磁粉芯/金属软磁粉同比+7.0%/25.3%,软磁粉芯保持稳健增长,芯片电感环比23年H2增长138.9%,占公司营收比重上升至24.5%,步入发展快车道。Q2单季度实现营收4.61亿元,同比+58.5%,环比+37.6%,主要系光伏领域粉芯销售明显回暖,同时芯片电感保持高增长趋势。

盈利端,公司H1毛利率40.5%,同比持平;Q2单季度毛利率42.3%,环比4.4pcts。期间原材料成本小幅下降(Q2铁矿石/金属硅均价环比-9.3%/-7.1%),粉芯产品结构持续优化。费用率方面,H1期间费用率11.7%,同比-1.7pcts。最终H1录得净利率23.2%,同比小幅提升,Q2单季度净利率24.6%,环比+3.2pcts,创单季度新高,盈利能力提升明显。

现金流方面,24H1经营现金流净额1.2亿元,同比+384.4%。公司产品体系和收入结构持续完善,有效熨平下游部分行业周期性波动影响,同时加大应收账款回款管理力度,运营效率提升,且芯片电感回款以现金结算为主,公司预计现金流将持续改善。

双赛道成长动力不减,持续受益高算力需求

软磁粉芯:伴随河源基地投产,公司逐已突破产能瓶颈,远期成长动力充足,有望持续受益于光伏、储能、新能源车、UPS领域的增量市场。

芯片电感:客户方面,公司已取得MPS、英飞凌等全球知名半导体厂商的高度认可,进入英伟达供应链体系,批量供货H100;研发方面,公司持续加码研发投入开发增量市场,用于AI服务器电源电路的TLVR电感已实现小批量生产,并在AI PC、手机等领域取得重大进展;产能布局方面,在24年扩产基础上,公司拟投资4.54亿元(定增募资3亿元,其余部分自筹),用于新建芯片电感生产基地扩容产能,计划建设周期为30个月,夯实第二增长曲线。

投资建议:作为国内合金软磁粉芯龙头,站稳光储新能源高景气赛道,芯片电感打开第二成长极。我们预计公司24-26年归母净利润分别为3.86/4.82/5.98亿元(前值分别为3.59/4.71/6.10亿元,考虑芯片电感发展节奏,略上调盈利预测),对应8月30日收盘价PE分别为29/23/19x,维持“增持”评级。

风险提示:需求波动风险;项目建设不及预期风险;原材料波动风险;核心人员流失和技术失密风险;新业务拓展不及预期风险。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《铂科新材2024年半年报点评:Q2业绩超预期增长,芯片电感步入发展快车道》

对外发布时间:2024年9月1日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

刘奕町 邮箱:liuyiting@tfzq.com

SAC执业证书编号:S1110523050001

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)