基本情况

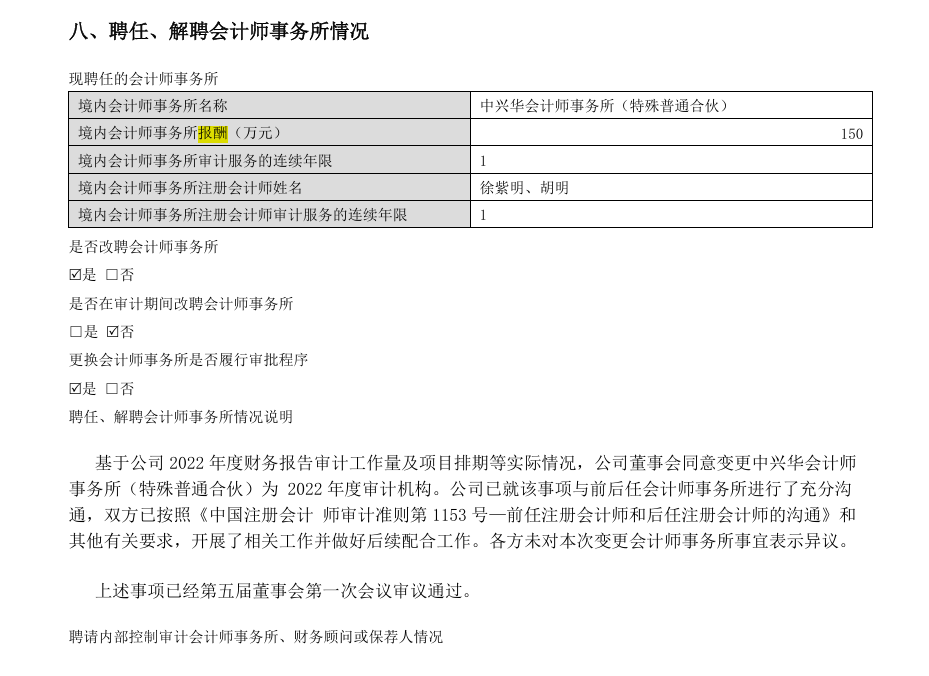

2022 年12月下旬,中兴华会计师事务所(特殊普通合伙)(以下简称“中兴华”)与公司签订《审计业务约定书》,双方约定为公司提供2022年度财务报表审计服务,审计费用合计150万元。

合同签订后,公司于2023年1月10日支付首笔费用45万元,审计完成后,剩余105万元审计费用未支付,中兴华向法院提起诉讼,请求判令公司支付拖欠的审计服务费(本息合计)108.09万元,同时承担本次诉讼费用。

(二)进展情况

针对上述诉讼的实际情况,公司向法院提出反诉的申请,并提出以下反诉请求:

1、请求确认被反诉人(中兴华)向反诉人(光一科技)出具的审计报告严重失实;

2、请求判令被反诉人(中兴华)返还反诉人(光一科技)支付的审计费用45 万元及利息;

3、请求判令被反诉人(中兴华)赔偿反诉人(光一科技)经济损失暂计为1 亿元;

4、反诉诉讼费用由被反诉人(中兴华)承担。

事实与理由:

公司聘请中兴华为2022年度年报审计机构,并签订《审计业务约定书》。中兴华在审计过程中未遵守法律、审计准则的相关规定,存在严重失职行为,未能勤勉尽责,对公司2022年度审计报告出具了与事实不符的审计意见类型,导致公司退市,使公司遭受巨大经济损失。

根据《民事诉讼法》相关规定,公司向法院提起反诉,要求中兴华返还已支付的审计费用,并赔偿因其违约行为导致的经济损失。

光一科技股份有限公司2021年年度报告全文

聘任、解聘会计师事务所情况说明

基于公司2021年度财务报告审计工作量及项目排期等实际情况,众华会计师事务所(特殊普通合伙)提出不继续担任公司2021年度审计机构。公司董事会同意变更深圳久安会计师事务所(特殊普通合伙)为2021年度审计机构。公司已就该事项与前后任会计师事务所进行了充分沟通,双方已按照《中国注册会计师审计准则第1153号—前任注册会计师和后任注册会计师的沟通》和其他有关要求,开展了相关工作并做好后续配合工作。各方未对本次变更会计师事务所事宜表示异议。

上述事项已经第四届董事会第二十六次会议、2022年第一次临时股东大会审议通过。

聘请内部控制审计会计师事务所、财务顾问或保荐人情况

□ 适用 √ 不适用

年度报告披露后面临退市情况

√ 适用 □ 不适用

公司2021年度的财务报告被久安会计师事务所(特殊普通合伙)出具了无法表示意见的审计报告。根据《深圳证券交易所创业板股票上市规则(2020年12月修订)》(以下简称“《股票上市规则》”)第 10.3.1 条第一款第三项的规定,上市公司出现“最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告”的情形,其股票交易将被实施退市风险警示。具体内容详见公司于2022年4月28日披露的《关于公司股票交易将被实施退市风险警示暨股票停牌的公告》(公告编号2022-035)。

公告编号:2024-018证券代码:400187证券简称:光一3

光一科技股份有限公司

主办券商:华源证券

关于公司涉及重大诉讼的进展公告

光一科技股份有限公司(以下简称“光一科技”或“公司”)近日对公司的诉讼情况进行梳理,现将诉讼的进展情况公告如下:

一、诉讼1

(一)基本情况

公司在2022年8月18日至2022年9月13日期间,与 南京银行(10.370, -0.03, -0.29%)股份有限公司南京金盛路支行(以下简称“南京银行”)签订9份《借款展期协议书》,借款合同项下共有9笔合计7,300万元本金及相关利息尚未归还,南京银行同意公司展期还款,将还款期限延长至2023年1月10日。自借款展期日起,借款利率为固定利率5.9%。后续,公司与南京银行再次协商将借款展期至2023年8月10日。

截至2023年11月7日,公司欠付南京银行本金7,300万元,利息、罚息和复利共计159.28万元,南京银行向法院提起诉讼。

针对上述诉讼,法院进行了开庭审理,并于2024年2月27日下达《民事判决书》(2023)苏0115民初20763号。因公司未及时履行相关义务,申请执行人南京银行向法院申请强制执行,法院已于2024年4月18日立案受理,责令公司立即履行相关义务。

以上具体内容详见公司分别于2023年11月28日、2024年3月8日、2024年5月8日披露的《关于公司涉及诉讼的公告》(公告编号2023-116)、《重大诉讼进展公告》(公告编号2024-005)、《关于公司涉及诉讼及其他诉讼的进展公告》(公告编号2024-008)。

(二)进展情况

2024 年 8 月 19 日,双方就上述诉讼达成和解协议。因和解协议期限较长,申请执行人南京银行同意中止执行。

同时,法院依照《中华人民共和国民事诉讼法》第二百六十七条第一款第(五)项规定,作出如下裁定:

本院(2024)苏0115执3406号中止执行。

二、诉讼2

(一)基本情况

2022 年12月下旬,中兴华会计师事务所(特殊普通合伙)(以下简称“中兴华”)与公司签订《审计业务约定书》,双方约定为公司提供2022年度财务报表审计服务,审计费用合计150万元。

合同签订后,公司于2023年1月10日支付首笔费用45万元,审计完成后,剩余105万元审计费用未支付,中兴华向法院提起诉讼,请求判令公司支付拖欠的审计服务费(本息合计)108.09万元,同时承担本次诉讼费用。

(二)进展情况

针对上述诉讼的实际情况,公司向法院提出反诉的申请,并提出以下反诉请求:

1、请求确认被反诉人(中兴华)向反诉人(光一科技)出具的审计报告严重失实;

2、请求判令被反诉人(中兴华)返还反诉人(光一科技)支付的审计费用45 万元及利息;

3、请求判令被反诉人(中兴华)赔偿反诉人(光一科技)经济损失暂计为1 亿元;

4、反诉诉讼费用由被反诉人(中兴华)承担。

事实与理由:

公司聘请中兴华为2022年度年报审计机构,并签订《审计业务约定书》。中兴华在审计过程中未遵守法律、审计准则的相关规定,存在严重失职行为,未能勤勉尽责,对公司2022年度审计报告出具了与事实不符的审计意见类型,导致公司退市,使公司遭受巨大经济损失。

根据《民事诉讼法》相关规定,公司向法院提起反诉,要求中兴华返还已支付的审计费用,并赔偿因其违约行为导致的经济损失。

本次诉讼法院已受理,根据《民事诉讼法》第一百四十三条规定,被告提出反诉,本诉与反诉可以合并审理,法院将于2024年9月2日开庭审理本案。公司将积极准备诉讼所需证据材料,依法主张自身合法权益,并根据诉讼进展情况及时履行信息披露义务。

公司将持续关注上述事项进展情况,并严格按照有关法律法规的规定和要求,认真履行信息披露义务,做好信息披露工作,敬请广大投资者理性投资,注意投资风险。

特此公告。

光一科技股份有限公司董事会

2024 年8月30日

证券代码:300356证券简称:光一退公告编码2023-095号

光一科技股份有限公司

关于收到《股票终止上市复核决定书》的公告

光一科技股份有限公司(以下简称“光一科技”或“公司”)于2023 年6月12日收到深圳证券交易所(以下简称“深交所”)《关于光一科技股份有限公司股票终止上市的决定》(深证上〔2023〕496号),深圳证券交易所决定终止公司股票上市。

2023 年 6 月 14 日,公司向深交所提交了终止上市的复核申请。2023年6月20日,公司收到深交所《复核受理通知书》(〔2023〕第 8号)。深交所于 2023年6月30日召开深圳证券交易所上诉复核委员会复核会议,就复核申请事项进行审议。

2023 年7月12日,公司收到深交所《股票终止上市复核决定书》(〔 2023〕3 号),主要内容如下:

一、 本所作出的股票终止上市决定

本所《关于光一科技股份有限公司股票终止上市的决定》(深证上〔2023〕496 号)认定,因公司2021 年度财务会计报告被出具无法表示意见的审计报告,公司股票交易自2022年 4 月 29 日起被实施退市风险警示。

2023 年 4 月 27 日,公司披露被实施退市风险警示后的首个会计年度年度报告,公司 2022 年度财务会计报告被出具无法表示意见的审计报告。公司触及本所《创业板股票上市规则(2023 年修订)》第 10.3.10 条第一款第三项规定的股票终止上市情形。根据本所《创业板股票上市规则(2023年修订)》第 10.3.13 条的规定以及本所上市审核委员会的审议意见,本所决定公司股票终止上市。

二、申请人申请复核的诉求及理由

申请人向本所申请复核,申请撤销本所作出的《关于光一科技股份有限公司股票终止上市的决定》(深证上〔2023〕496号)。其主要理由如下:

一是中兴华会计师事务所出具的审计结论错误,不能作为认定公司触及退市情形的依据。公司已按中兴华会计师事务所(以下简称中兴华所)要求配合履行了审计程序、穷尽核查手段,中兴华所已获取了充分适当的审计证据,且相关事项对财务报表影响不重大且不具有广泛性,不应出具无法表示意见的审计报告。中兴华所存在审计程序不合规、从业人员未勤勉尽责等违规行为。

二是公司未触及《创业板股票上市规则》规定的其他股票终止上市情形。公司主营业务稳定,生产经营有序开展,持续经营能力不存在重大不确定性,当前及未来长期均不会触及《创业板股票上市规则》规定的其他股票终止上市情形。且公司已建立健全内控制度,依法规范运作。

三、上诉复核委员会的审核情况及审核意见

上诉复核委员会审核了申请人提交的复核申请书及上诉复核委员会工作机构提交的公司股票终止上市情况报告,参会委员讨论了以下问题:

一是关于公司提出的“中兴华会计师事务所出具的审计结论错误,不能作

为认定公司触及退市情形依据”的问题。

深交所《创业板股票上市规则(2020 年12 月修订)》第10.3.1 条规定,“上市公司出现下列情形之一的,本所对其股票交易实施退市风险警示:……(三)最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告”。《创业板股票上市规则(2023 年修订)》)第10.3.10条规定,“因第 10.3.1 条第一款第一项至第三项情形其股票交易被实施退市风险警示后,首个会计年度出现以下情形之一的,本所决定终止其股票上市交易: ”……(三)财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告”。

本案中,因公司 2021 年度财务会计报告被出具无法表示意见的审计报告,公司股票交易自2022 年 4 月 29 日起被实施退市风险警示。2023 年 4 月 27 日,公司披露被实施退市风险警示后的首个会计年度年度报告,公司2022 年度财务会计报告被出具无法表示意见的审计报告,该审计报告系中兴华所在法定期限内出具,且公司全体董监高对公司2022 年年度报告签署书面确认意见,保证上述包含审计报告在内的年度报告内容真实准确。深交所据此认定公司触及深交所《创业板股票上市规则(2023 年修订)》第 10.3.10 条第一款第三项规定的股票终止上市情形,事实清楚,规则依据充分。

二是关于公司提出的“公司未触及《创业板股票上市规则》规定的其他股票终止上市情形”的问题。

如前所述,因公司 2022 年度财务会计报告被出具无法表示意见的审计报告,公司客观上已触及深交所《创业板股票上市规则(2023 年修订)》第 10.3.10 条第一款第三项规定的股票终止上市情形。公司所称“未触及其他股票终止上市情形”等申辩理由,与深交所认定公司触及股票终止上市情形,并据此对公司作出终止上市决定无关。

综上,上诉复核委员会认为,2023 年4 月27 日,公司披露被实施退市风险警示后的首个会计年度年度报告,公司2022 年度财务会计报告被出具无法表示意见的审计报告,触及深交所《创业板股票上市规则(2023 年修订)》第10.3.10 条第一款第三项规定的股票终止上市情形。深交所对公司作出股票终止上市的决定,事实认定清楚,依据充分,应予维持。

四、复核决定

根据本所《上诉复核委员会工作细则(2023 年修订)》第二条的规定,本所作出以下复核决定:维持《关于光一科技股份有限公司股票终止上市的决定》(深证上〔2023〕496号)对光一科技股份有限公司作出的股票终止上市决定。

本决定为终局决定。

特此公告。

光一科技股份有限公司董事会

2023 年7月12日

热门推荐

女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了 收起女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了

- 2025年02月20日

- 01:45

- APP专享

- 扒圈小记

15,899

15,899

网传“河北邢台一局长酒后砸店伤人”,官方通报:停职,纪委监委立案调查

- 2025年02月20日

- 01:47

- APP专享

- 扒圈小记

- 4,799

特朗普称期待中方领导人访问美国,外交部回应

- 2025年02月20日

- 07:51

- APP专享

- 北京时间

- 4,225

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:17:41

普元信息(sh688118)公告称,由于工作人员疏忽,现对《关于部分董事、高级管理人员减持股份计划公告》进行更正。更正后,杨玉宝拟减持数量不超过66万股,占公司总股本的比例不超过0.70%;王克强拟减持数量不超过19万股,占公司总股本的比例不超过0.20%。减持期间为2025年3月17日至2025年6月16日。小财注:此前公告公司控股股东刘亚东拟减持不超过1.54%股份事项,在更正公告中删除。 -

趋势领涨今天 11:18:53

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:20:55

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】财联社2月20日电,云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

趋势领涨今天 10:18:52

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

数字江恩今天 09:34:22

这里只是宽幅震荡,涨跌都没有持续性。明日关注红线,如果跌破则回踩看机会,如果不跌破则再冲高,那么高位板块且近几天持续冲高的,就要注意短线风险。 -

数字江恩今天 09:34:17

明日关注图上的白色震荡轮回线第一个低点对应红色水平线,只要这条线不跌破,明天还会向着3366冲锋一下,也或者略微突破。可以明确的是,3366已经是结构结束点位,哪怕略微新高,也属于震荡高点,没有持续性。 -

数字江恩今天 09:34:06

今天看1分钟图即可。大盘周二下跌到3314点,周三上涨反包,而今天周四没有再继续下跌,而是维持窄幅震荡,从节奏上就隐含了再次冲高3366的可能,个股涨跌比也支持这个结论。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:33:57

盘中ai医疗,消费电子和人形机器人(sz300024)上涨领先,而之前的云概念和农林牧渔则继续调整。 -

数字江恩今天 09:33:33

A股两市今日成交6701 + 10865 = 17566 亿人民币,相比昨日轻微放量约350亿。大盘今天全天窄幅震荡,没有超过20个点震幅,收跌不到1个点。个股方面,则是近2/3的个股收红上涨,忽视了指数的波动。 -

数字江恩今天 09:33:29

涨跌皆不持续