美股英伟达的持续反弹,让AI热度重新走高,A股市场算力产业链也因此活跃。作为算力产业链CPO概念股龙头的天孚通信,也因近两年AI热而实现营收和净利润双双增长,股价更是在一年多时间上涨4倍以上。

近日,美股英伟达股价持续反弹,最新复权价已经接近今年6月20日创下的历史最高价。自8月8日开始反弹以来,至8月19日,英伟达股价在6个交易日上涨了31.34%。

作为全球算力芯片龙头,英伟达的股价持续上涨带动A股市场相关概念活跃,譬如AI芯片、算力、服务器、超宽带、CPO(光电共封装)等。其中,CPO概念板块中的德科立、永鼎股份、聚飞光电、中际旭创、新易盛、天孚通信、华工科技等公司短期涨幅均超过了10%,有的甚至超过了20%。

英伟达股价震荡

A股算力产业链受波及

在此次反弹前,英伟达股价在7月11日至8月7日之间曾出现过一轮暴跌,区间跌幅高达26.68%。而在6月20日,英伟达股价曾创出历史新高1255.87美元/股,复权股价更是高达73658.73美元/股。

英伟达股价之所以出现下跌,除了彼时美国政府正考虑实行更加严厉的贸易控制措施,以阻止包括英伟达在内的一些科技公司向特定国家提供技术原因之外,还与投资人担忧AI热度降温有关。此外,美股部分科技龙头公司的业绩指引不及预期,以及投资人对美国经济表现的担忧也是造成包括英伟达和Meta、谷歌、微软等美股科技巨头持续下跌的重要原因。

受彼时美科技股下跌影响,A股市场上的AI算力产业链7月份的市场表现同样不乐观 ,譬如芯片、服务器、数据中心、存储、光模块、芯片封装技术和光电共封装CPO等均出现了明显调整。以光电共封装CPO为例,在英伟达股价下跌期间(7月11日~8月7日),东方财富CPO概念(861490)区间下跌了14.55%,而同期上证指数仅下跌了2.37%。

知名对冲基金埃利奥特管理公司(Elliott Management)表示,英伟达正处于“泡沫”之中,推动这家芯片巨头上涨的人工智能技术也被“过度炒作”了。

当然,与上述看空英伟达的投资人或机构相比,也有积极看多英伟达的。譬如美国知名投行韦德布什(Wedbush Securities)近期就表示,随着人工智能支出热潮全面展开,英伟达必然会公布又一份强劲的季度报告。而瑞穗证券(Mizuho)在最新发布的一份报告中也表示,英伟达当前一代H100和H200芯片的产能仍然“紧张”,Blackwell的任何延迟都不会影响需求,只会使公司的收入延迟约两到三个月。

高盛分析师日前也发布研报称,受益于大型云服务提供商和企业客户的强劲需求,英伟达将继续保持在AI和加速计算领域的强势地位,继续维持对其“买入”评级。股价前景方面,高盛为英伟达设定了135美元/股的12个月目标价。

就目前来看,英伟达股价在持续反弹后,截至8月19日,收盘价已达130美元/股,距高盛分析师给出的目标价已经不远。

图1 英伟达复权股价走势图

在英伟达股价持续反弹下,东方财富448个概念指数中,与算力相关的指数近期表现也居前,比如AI芯片、铜缆高速连接、CPO、算力概念等均排在概念指数涨幅榜前50位。在个股方面, AI芯片概念股力源信息、优博讯、寒武纪-U,液冷概念股飞荣达、川润股份,光模块的晶赛科技、永鼎股份,Chiplet概念股劲拓股份、赛微电子,CPO概念股德科立、新易盛、天孚通信、华工科技,英伟达概念中电港 、亿道信息等均有不菲表现,部分公司短期涨幅甚至超过了20%。

图2 东方财富部分概念指数区间表现

罗博特科、天孚通信

近三年复合增长率超过60%

在算力产业链,CPO(Co-packagedoptics,光电共封装)是不可或缺的重要环节,其是将交换ASIC芯片和硅光引擎(光学器件)在同一高速主板上协同封装。通过这种封装方式,不仅能够解决超高算力后光模块数量过载等问题,并且交换芯片和光模块间的距离能够显著缩短,使得高速电信号能够高质量的在两者之间传输。

市场研究机构LightCounting表示,AI对网络速率的需求是目前的10倍以上,在这一背景下,CPO有望将现有可插拔光模块架构的功耗降低50%,将有效解决高速高密度互联传输场景。Lightcounting预计,CPO出货预计将从800G和1.6T端口开始,于2024年至2025年开始商用,2026至2027年开始规模上量,主要应用于超大型云服务商的数通短距场景。

据东方财富数据,A股市场CPO概念股共有44家,其中总市值超过千亿元的公司有立讯精密、中际旭创,而千亿元至百亿元之间的公司有15家,包括新易盛、紫光股份、天孚通信、华工科技、光讯科技、锐捷网络等。

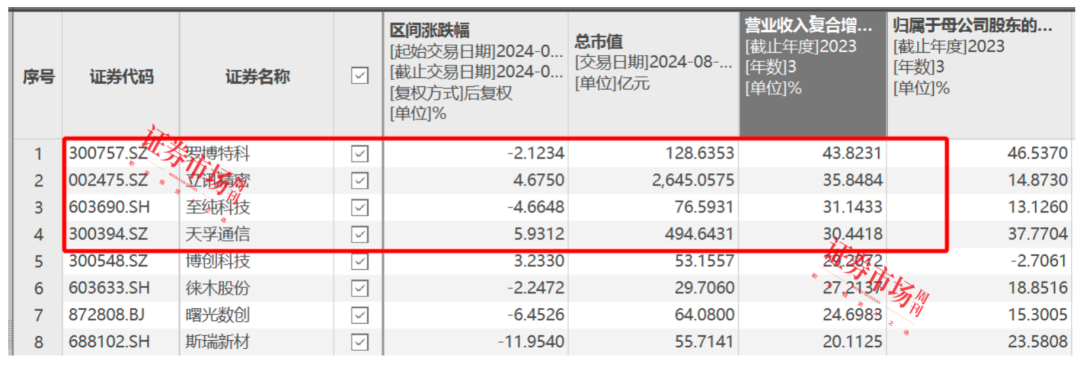

从近三年营收复合增长率来看, 44家CPO概念股中有22家公司营收复合增长率超过10%,超过30%的有4家,分别是罗博特科、立讯精密、至纯科技、天孚通信,营收复合增长率分别为43.82%、35.85%、31.14%、30.44%。

图3 近三年营收复合增长率在20%以上的CPO概念股

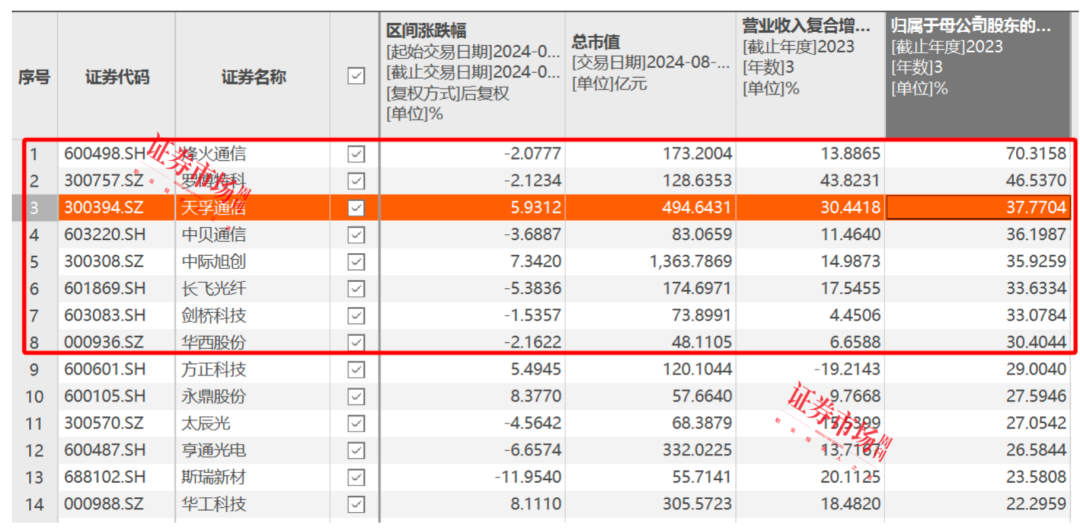

在归母净利润近三年复合增长率上,实现10%以上增长的公司有21家,实现30%以上增长的有8家,比如烽火通信近三年归母净利润复合增长率高达70.32%,罗博特科达46.54%,天孚通信达37.77%。

图4 近三年归母净利润复合增长率在20%以上的CPO概念股

值得指出的是, 罗博特科和天孚通信是A股44家CPO概念股中唯二近三年营收和归母净利润都能超过30%的公司。 而2023年报显示,罗博特科营收和归母净利润同比增长74%和195.05%,天孚通信营收和归母净利润同比增长了62.03%和81.14%, 这一数据表现同样是当年44家CPO概念股中两项指标都能维持在60%以上的唯二公司。

基本面的持续向好推动了两家公司股价表现,2023年以来至今年8月19日,两家公司分别上涨了122.36%和400.33%,区间最大涨幅曾达到263.44%和566.26%。

图5 罗博特科复权股价走势图

图6 天孚通信复权股价走势图

图6 天孚通信复权股价走势图

值得注意的是, 与天孚通信494亿总市值相比,罗博特科目前的总市值仅128亿元。 此外,在营收规模和归母净利润规模上,前者2023年的两项指标数值分别为19.39亿元和7.3亿元,而后者两项指标分别为15.72亿元和0.77亿元。

虽然罗博特科2023年营收规模相比天孚通信只少了不到4亿元,但归母净利润规模却少6亿多元。分析背后原因可发现, 罗博特科2023年的销售毛利率只有22.85%,净利率只有4.86% ,而天孚通信2023年的销售毛利率和净利率分别达到54.3%和37.65%,这一数值在当年44家CPO概念股中高居首位,其中毛利率超过排名第二的瑞斯康达14个百分点,净利率超过第二名新易盛15个百分点。

需要指出的是,与天孚通信的营收有99.52%由光通信元器件贡献不同的是, 罗博特科的主业更偏向光伏行业,光伏行业对公司营收贡献在98%以上,而电子行业贡献占比不足2%。 净利润贡献方面同样如此,天孚通信99.44%的净利润由光通信元器件构成,而罗博特科电子行业贡献只有3.24%。

8月17日,罗博特科发布2024年半年报,实现营收7.21亿元,同比增长14.85%;实现归母净利润0.54亿元,同比增长252.53%。业绩大增的原因是“2023年的订单积累为公司2024年上半年的营业收入奠定下坚实的基础,此外,公司2024年上半年把握下游行业P改N的设备升级业务机遇。”

天孚通信于7月17日发布业绩预告,预期上半年实现归母净利润63012.33万元~67732.36万元,同比增长167.00%~187.00%。对于业绩变动原因,天孚通信在公告中表示,“本报告期预计净利润较上年同期上升。这主要得益于因人工智能AI技术的发展和算力需求的增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,带动公司有源和无源产品线营收增长。预计非经常性损益对归属于上市公司股东的净利润影响约为1300万元。

AI驱动天孚通信业绩爆发式增长

8月15日,天孚通信发布《关于收购苏州天孚之星科技有限公司46.67%股权暨关联交易的公告》,公司拟以自有资金2.34亿元收购邹支农持有的苏州天孚之星科技有限公司(以下简称“天孚之星”)46.67%股权。本次交易完成后,公司将持有天孚之星100%股权。

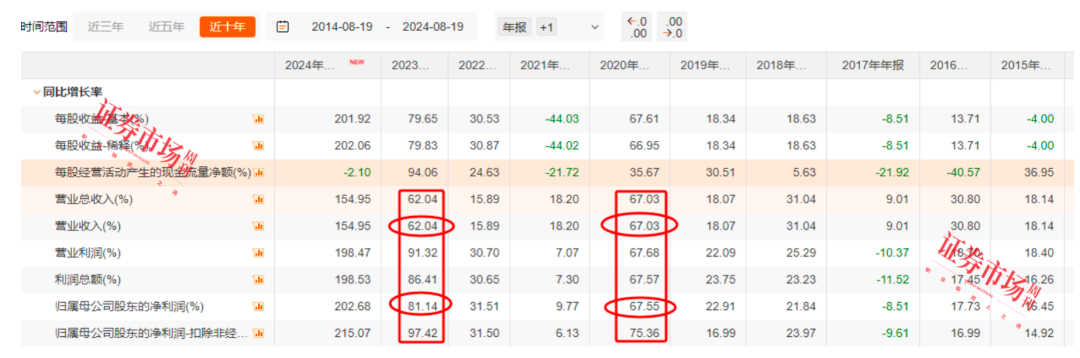

据天孚通信财报,自公司于2015年上市以来,近9年营收和归母净利润能够保持60%以上增长的年份只有2020年和2023年,其中在2020年,天孚通信营收和归母净利润分别同比增长了67.03%和67.55%;2023年的营收和归母净利润分别同比增长了62.04%和81.14%。

需要指出的是, 天孚通信2020年和2023年营收和归母净利润出现60%以上的增长,其背后原因是截然不同的。 前者一方面是彼时全球5G通信网络基础设施建设加速和数据中心持续投资扩容,另一方面是持续并购合并报表范围所致。而后者是主要得益于人工智能 AI 技术的发展和算力需求的增加,以及公司持续信息系统升级和自动化升级、江西生产基地降本增效,高速率产品产能利用率明显提升。

据麦肯锡的年度调查显示,2023年有79%的受访者表示已接触过生成式AI,其中22%确认已经开始常规使用。代表性的进展包括OpenAI推出的ChatGPT订阅版、NVIDIA的BioNeMo平台,以及AWS的“AI Ready”培训计划。

IDC数据显示,2022年全球人工智能(AI)IT总投资规模为1324.9亿美元,并有望在2027年增至5124.2亿美元,年复合增长率为31.1%。IDC预测,到2027年,全球生成式AI市场规模将接近1500亿美元,年复合增长率或达85.7%。到2027年,中国生成式AI投资占比将达到33.0%,投资规模超130亿美元,五年复合增长率(CAGR)为86.2%。

如此高的算力需求,显然驱动了超大算力集群加速升级,而高速网络需求也必然会带动高速率光模块加速渗透,这种变化对于在深耕光器件领域十余年,积极布局高速率产品的天孚通信而言,显然是个很好的加速发展机会。

在人工智能市场需求爆发之际,天孚通信业绩持续向好。 2023年,公司实现营收19.39亿元,同比增长62.04%;实现归母利润7.3亿元,同比增长81.14%。进入2024年后,天孚通信基本面依然保持着高速增长态势。

进一步观察天孚通信收入构成,可发现2021年以前,国内收入一直是天孚通信最大的收入来源,而到了2021年后,国外收入贡献开始超过了国内收入贡献。据公司财报,2021年的国外收入贡献占比达到了50.42%,至2023年时,已经达到82.14%。同样,在归母净利润方面,国外利润贡献在2022年超过了国内,2023年末,海外利润贡献占比达82.76%。

从公司披露的国内国外销售毛利率来看, 国外市场的销售毛利率明显好于国内 ,上市以来多数年份的销售毛利率维持在60%以上,而国内方面多数年份的毛利率要低10个百分点左右。

或正是海外市场的高毛利率,让公司积极发力海外市场,一方面积极寻找海外大客户,另一方面在日本、美国等国家相继设立了分子公司,同时拟在新加坡设立海外销售总部,形成立体化分工协作的全球销售技术支持网络,践行大客户战略,持续提升大客户的本地服务能力和快速响应速度,更紧密地配合客户进行早期产品的研发和量产产品的规模交付。此次收购天孚之星股权,显然也是为了进一步强化海外发展战略。

在收购公告中,天孚通信表示,“预计将在未来能进一步提升上市公司盈利能力,增厚归属上市公司股东的利润,有效增强上市公司的盈利能力、可持续发展能力,优化公司资源配置和布局结构,充分保障上市公司股东利益。”

(文中图片数据来源:东方财富。文中提及个股仅作举例分析,不作投资建议。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)