生活不止眼前的苟且,还有诗和远方。迈威生物就是这样一家有想法的公司。

历数一众中国创新药企,迈威生物的发展路径颇为典型。迈威生物以生物类似药为切入点,当ADC热潮来袭时,及时构建研究平台,并全力切入ADC战场。与生物类似药极为有限的预期相比,ADC则是当下最为热门的技术路线,伴随迈威生物ADC进展的持续披露,公司股价也在2023年发生天翻地覆的变化。迈威生物的预期几乎全部集中在ADC管线之上。

虽然迈威生物各条ADC管线想象力十足,但从预期到落地依然有极大的不确定性,再加上其他创新药公司不断与MNC(跨国药企)达成合作,更是让市场对迈威生物的预期画上了一个问号。

不能落地的预期,终归是虚幻泡影。目前,迈威生物缺少的不是预期的高度,而是来自于行业的权威认证。

01

梦想谁来买单?

依靠ADC管线的预期释放,迈威生物曾被市场寄予厚望。然而,就当国内一众ADC药企接连BD出海时,市场却迟迟没有等来迈威生物license-out的消息。

这两年,license-out依然成为市场判断创新药投资价值的主线之一。在2023年初的《2023年,中国创新药投资告别“豪赌”时代》一文中,我们就曾大胆预判,创新药企license-out价值将会显著释放。

与欠缺研发经验的投资者相比,海外药企无疑更能判断一个管线前景的优劣,因此获得大型药企引进的管线无疑在某些方面具有自己的优势。对于创新药企而言,license-out就相当于MNC颁发的“权威认证”,证明公司的管线根据竞争力,毕竟MNC愿意掏出真金白银来投资,这无疑降低了投资创新药的不确定性。

另一方面,创新药研发需要耗费大量的资金,德勤公布的数据显示头部国际药企一款创新药的研发成功,平均花费超过20亿美元。虽然国内创新药的研发可能不需要这么多钱,但大量研发支出一定是不能少的。但大多数创新药企仍处于初创阶段,资金实力并不雄厚,往往只能凭借资本市场融资来支撑研发。

通过license-out交易,这些缺少资金的公司可以获得不菲的首付款来支撑研发,这将大幅降低创新药企新药的早期资金压力。同时,每当被license-out的管线通过一个新的临床阶段,药企还能获得相应的里程碑奖金,保证了药物研发得以顺利进行。

基于以上两点,投资者可以清晰地发现,对于创新药企而言,license-out交易能够大幅增加公司的确定性,降低了投资者盲目“豪赌”的风险。这也是为何资本市场这两年如此看重创新药企BD的原因。

回望这些年,中国药企已经实现ADC管线license-out近二十起,其中不乏科伦博泰、百利天恒这样近百亿美金的“天价大单”,但迈威生物却并没有BD消息流出。

图:我国ADC管线license-out一览,来源:锦缎研究院

图:我国ADC管线license-out一览,来源:锦缎研究院不可否认,迈威生物的ADC管线数据并不差,可迟迟无法实现license-out还是让投资者们心生疑问,或许这正是公司股价从高点回落的主要原因。

梦想需要有人来买单,尤其是需要专业人士的肯定。

02

透视迈威创新手牌

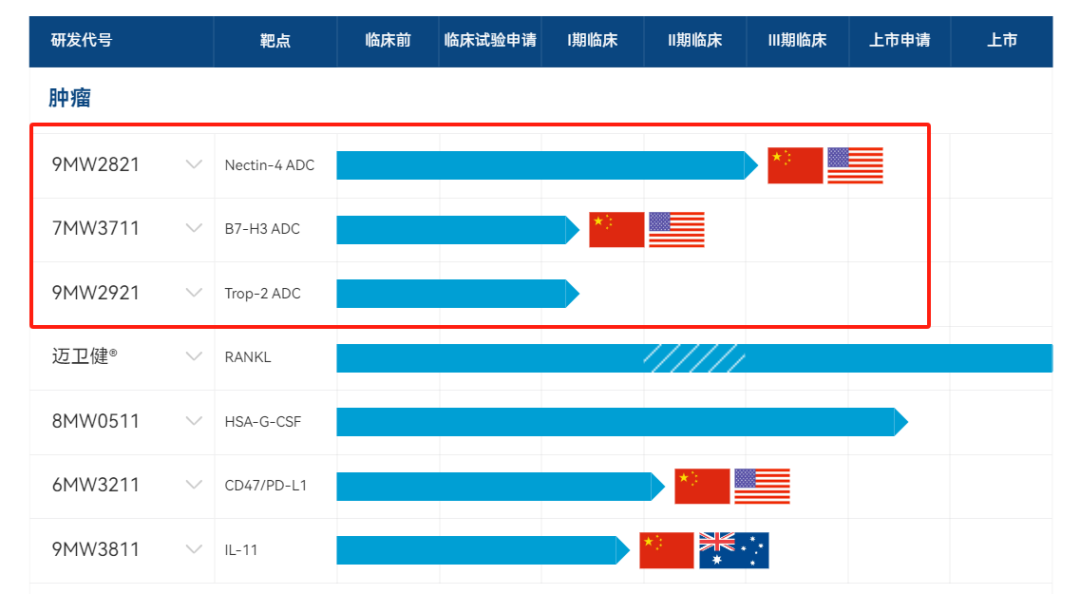

迈威生物当下的市场预期,主要是三款ADC管线:9MW2821(Nectin-4 ADC)、9MW2921(TROP2 ADC)和7MW3711(B7-H3 ADC)。这三款管线的进展将对迈威生物股价走势起到决定性作用。

图:迈威生物研发管线一览,来源:公司官网

图:迈威生物研发管线一览,来源:公司官网(1)9MW2821(Nectin-4 ADC)

9MW2821是迈威生物所有管线中,价值最高的一条管线。作为一款潜在BIC(Best-in-class)产品,9MW2821在多个方面给出优秀的表现。

基于定点偶联技术,9MW2821由Nectin-4抗体MW282 mAb、新型接头IDconnect、成熟的酶可裂解连接子Val-Cit、PABC间隔子和细胞毒素MMAE组成。其中,IDconnect是一种新型骨架结构,通过引入3,5-二氟苯基而加速水解成马来酰胺酸结构,从而防止ADC在体内的解偶联,提高了药物稳定性。

在今年5月的美国临床肿瘤学会(ASCO)年会上,迈威生物以口头报告形式展示了9MW2821最新进展,披露了包括尿路上皮癌、宫颈癌、食管癌、三阴性乳腺癌等多种晚期实体瘤临床数据。

数据显示,9MW2821治疗尿路上皮癌的客观缓解率(ORR)和疾病控制率(DCR)分别为62.2%和91.9%;治疗宫颈癌的ORR和DCR分别为35.8%和81.1%;治疗食管癌的ORR和DCR分别为23.1%和69.2%;治疗三阴性乳腺癌的ORR和DCR分别为50.0%和80.0%;均呈现出不俗的数据表现。

此外,9MW2821是目前国产进展最快、全球第二的Nectin-4 ADC,且食管癌、宫颈癌适应症已获得美国FDA授予“快速通道认定”。

图:全球Nectin-4 ADC竞争格局,来源:德邦证券

图:全球Nectin-4 ADC竞争格局,来源:德邦证券基于9MW2821不俗的临床进展,其曾被认为是迈威生物最有希望BD授权的ADC管线,可石药集团的Nectin-4 ADC早已BD出海,而9MW2821却始终没有等来被肯定的喜讯。

(2)9MW2921(TROP2 ADC)

在吉利德Trodelvy的带动下,TROP-2 ADC成为又一炙手可热的研发路径。

2020年4月,Trodelvy获得FDA加速批准,用于二线或以上治疗转移性三阴乳腺癌(mTNBC)成人患者,成为全球首个获批用于治疗三阴乳腺癌的ADC药物。仅仅三年之后,这款药物就在2023年实现了10.63亿美元的营收,成为仅次于“大魔王”Enhertu(DS-8201)的存在。

Trodelvy销售的火热带动了各药企的研发热情,市场中已经涌现出多款潜在的重磅TROP-2 ADC产品

阿斯利康与第一三共Trop2 ADC新药DS-1062的上市申请已获美国FDA受理;默沙东与科伦博泰的SKB264也先后获得国家药监局三项突破性疗法认定且已提交上市申请。

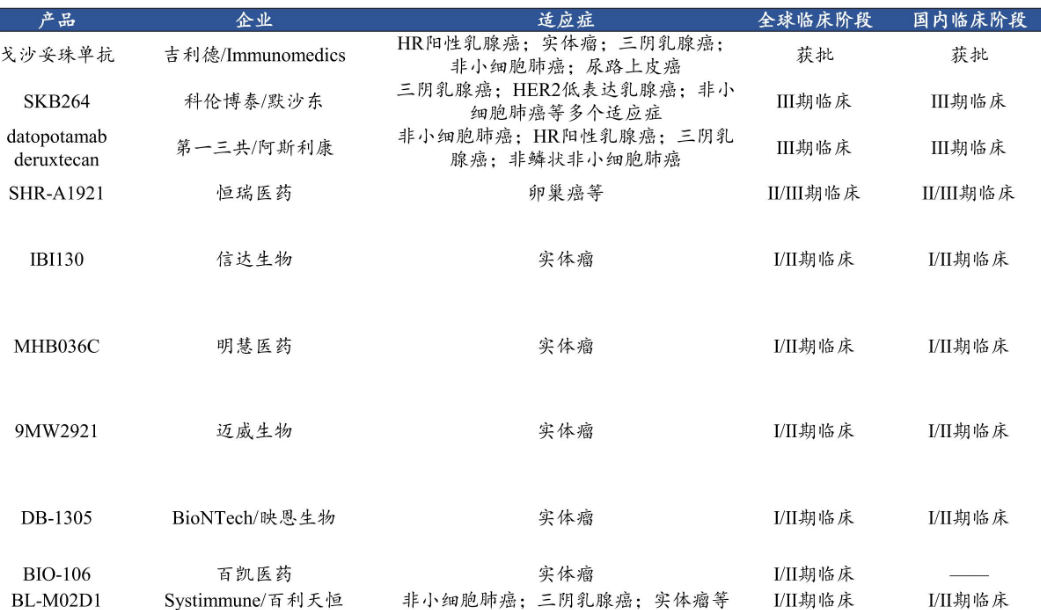

据不完全统计,目前全球共有16款TROP-2 ADC产品处于上市或临床试验阶段,迈威生物的9MW2921于2023年8月在中美同时开展了I/II期临床试验,临床开发进度并不处于领先位置,管线前景也并没有想象中的那样乐观。

图:TROP-2 ADC全球管线情况,来源:首创证券

图:TROP-2 ADC全球管线情况,来源:首创证券(3)7MW3711(B7-H3 ADC)

B7-H3靶点尚无ADC产品上市,但仍有11款产品处于临床试验阶段。

第一三共的DS-7300临床进展最快,处于临床III期阶段。翰森制药、迈威生物、宜联生物均处于临床II期(I/II期),属于行业中的第二竞争梯队。去年12月,翰森制药的B7-H3 ADC已经以17.1亿美元的总金额授权给GSK,已经从第二梯队中脱颖而出。

图:B7-H3 ADC全球管线情况,来源:东方证券

图:B7-H3 ADC全球管线情况,来源:东方证券除上述三款核心ADC管线外,迈威生物仍有多个差异化在研颇具前景,如CD47/PD-L1双抗6MW3211、IL-11单抗9MW3811等。但只可惜这些管线多处于临床早期,尚不能为迈威生物当下的股价提供太多帮助。

ADC管线撑起了迈威生物的预期,但迟迟无法达成BD合作,导致市场对于迈威生物的耐心正在消退。

03

持续高压的现金流

如果迈威生物始终无法找到BD出海机会,那么其就只能硬着头皮去独立孵化这些创新管线,这对于迈威生物的现金流来说无疑是极大的考验。

当然,迈威生物也在极力通过其他管线的BD创造现金流,如9MW3011(TMPRSS6单抗)的海外权益就以4.125亿美元总金额授予美国Mabwell公司。不过,BD方面却也并不都是好消息。

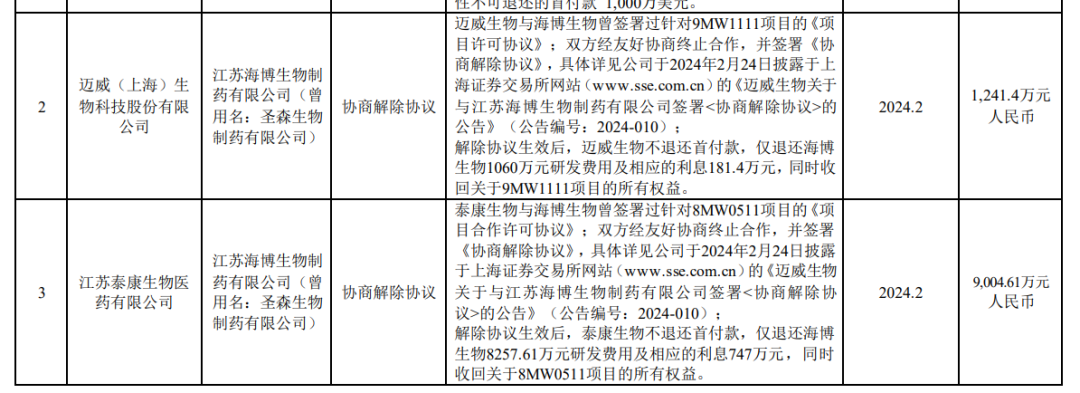

2021年的时候,迈威生物曾与扬子江药业子公司海博生物达成合作,海博生物通过支付项目许可费(分首付款和里程碑付款)、销售额里程碑及销售额提成的方式,独家获得9MW1111(PD-1单抗)和8MW0511(第三代长效G-CSF融合蛋白)在中国大陆地区内的开发、生产及商业化权益。

然而今年2月,海博生物就与迈威生物解除了两款产品的合作协议。由于迈威生物需要退回前期预付及分摊研发费用,因此需要合计退回1.02亿元的费用。

图:迈威生物受解约影响,来源:公司财报

图:迈威生物受解约影响,来源:公司财报尽管这些年迈威生物的生物类似药管线也开始陆续上市,但其所能够创造的现金流对于ADC管线孵化来说却是杯水车薪。目前,迈威生物共有3款已上市产品,分别为君迈康(阿达木单抗生物类似药)、迈利舒和迈卫健(地舒单抗生物类似药)。

君迈康于2022年3月获批上市,其后治疗克罗恩病、葡萄膜炎等多个适应症也相继获批。但阿达木单抗生物类似药在国内已有泛滥趋势,君迈康为第6款国产产品,抢不到首发,市占率十分不理想,且未来面临集采的风险。

地舒单抗生物类似药的境况稍微好一点,迈利舒是国内首款、全球第二款获批上市的60mg地舒单抗生物类似药,适应症为骨折高风险的绝经后妇女的骨质疏松症;迈卫健是国内首款获批上市的120mg地舒单抗生物类似药,适应症为骨巨细胞瘤。两款地舒单抗生物类似药拥有较大的先发优势,但让其承担反哺重任显然有些强人所难。

从稳妥的生物类似药,转型至潜力更大的ADC创新药,迈威生物对于未来显然是有所期待的。可高额的研发支出与日渐消瘦的钱包间的矛盾已然开始出现,如果迟迟无法获得MNC巨头的认可,那么势必会影响市场对于公司价值的评估。

迈威生物急需一位"天使",用权威的声音给市场一颗定心丸。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)